Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

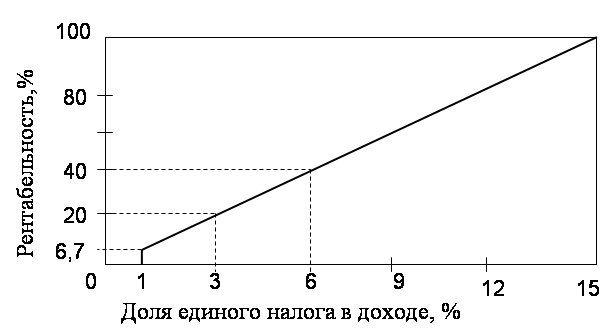

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

4. Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Концепция ставит задачу перехода к практике “опережающего” законотворчества, позволяющего упреждающим образом формировать – в пределах полномочий города как субъекта Федерации - нормативно-правовые предпосылки полноценного развития малых форм хозяйствования в городе и осуществления эффективных мер их поддержки. В настоящее время в городе как субъекте РФ сложился достаточно полный блок законодательно-правовых документов по развитию и государственной поддержке малого предпринимательства. Город был и остается пионером в данной области законотворчества. Однако задача правого обеспечения развития и государственной поддержки малого бизнеса Москвы далека от полного решения и, кроме того, новый этап этой политики характеризуется и определенными новыми задачами. В этом смысле наиболее перспективны следующие основные направления законотворческой и нормативно-правовой деятельности:

1. Идентификация и структуризация субъектов малого предпринимательства.

2. Развитие системы программ поддержки малого предпринимательства.

3. Уточнение и обновление форм и методов поддержки малого предпринимательства на городском и муниципальном уровне.

4. Децентрализация государственной политики поддержки и развития малого предпринимательства.

5. Становление единой системы мониторинга малых форм хозяйствования в городе.

6. Дальнейшее ограничение административного давления на малый бизнес.

7. Вытеснение “теневых” форм предпринимательской активности.

Охарактеризуем кратко каждое из названных направлений.

Идентификация и структуризация субъектов

малого предпринимательства

По данному направлению целесообразны следующие нормативно-правовые инициативы:

Выделение группы средних предприятий. Предположительно, выделение группы средних предприятий как объекта отдельных мер поддержки может быть осуществлено за счет пересмотра действующих критериев малых форм хозяйствования (по числу занятых). Возможные подходы для такого пересмотра отражены в следующей таблице:

Таблица 11 - Возможные подходы к пересмотру критериев субъектов малого предпринимательства

| Отрасли экономики | Действующий городской критерий малого предпринима тельства | Предлагаемый городской критерий малого предпринима тельства (*) | Предлагаемый городской критерий среднего предпринима тельства |

| Промышленность и строительство | До 200 | До 100 | От 100 до 300 |

| Транспорт | До 100 | До 100 | От 100 до 200 |

| Сельское хозяйство | До 100 | До 60 | От 60 до 150 |

| Другие отрасли производственной сферы | До 100 | До 50 | От 50 до 150 |

| Оптовая торговля | До 60 | До 50 | От 50 до 100 |

| Розничная торговля и бытовое обслуживание населения | До 60 | До 30 | От 30 до 100 |

| Наука и научное обслуживание (научно-техническая сфера) | До 60 | До 60 | От 60 до 100 |

| Прочие отрасли непроизводственной сферы | До 60 | До 60 | От 60 до 100 |

Примечание: (*) В соответствии с 88-м Федеральным законом

Выделение категории семейных предприятий. Семейные предприятия не будут требовать особой юридической регистрации. Данный уровень должен быть обозначен как доступный для малого предприятия, действующего в форме без образования юридического лица (ПБОЮЛ). Особенность предприятия - использование труда лиц, состоящих в семейном родстве и возможность патентной формы налогообложения без ведения иных форм бухгалтерского или материального учета.

Выделение категории “микропредприятий” (не более 3 занятых в расчете на полный рабочий день в среднем в год). Микропредприятия также не будут требовать особой юридической регистрации, т.е. могут действовать как ПБОЮЛ. Данный уровень должен быть обозначен как предельный для малого предприятия, действующего в форме без образования юридического лица. Особенность предприятия - возможность патентной формы налогообложения без ведения иных форм бухгалтерского или материального учета.

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев