Налог на добавленную стоимость, его сущность и роль в образовании доходов бюджета

Опыт развитых стран в налогообложении

Анализ проблем механизма взимания НДС и основных

Особенности взимания НДС по предприятиям

Особенности взимания НДС в торговле

Налогообложение предприятий, работающих в

Пути совершенствования взимания НДС

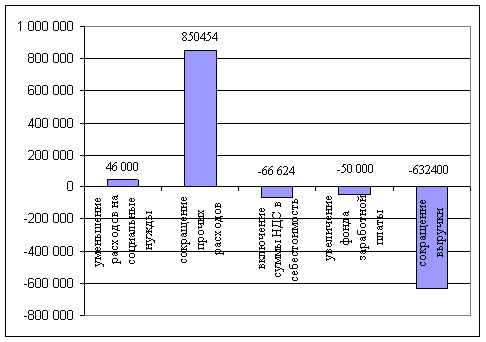

Уменьшение во времени значений в ячейках по строке "Разность", то есть значений, которые записываются в правые столбцы таблицы

Навигация

НДС – проблемы механизма его исчисления и основные направления по их устранению

НДС – проблемы механизма его исчисления и основные направления по их устранению

101748

знаков

7

таблиц

0

изображений

Министерство общего образования Российской Федерации

Саратовский государственный социально-экономический университет

Кафедра финансов

Дипломная работана тему: НДС – проблемы механизма его исчисления и основные направления по их устранению

| Студента 3 курса 8 гр. финансово-кредитного факультета Зайцевой Г.Г. | |

| Руководитель: доц. Севастьянов И.А. | |

| Работа допущена к защите: Зав.кафедрой к.э.н. Степаненко В.В. |

Саратов, 2002

Содержание

|

| Введение . . . . . . . . . . . . . . . . . . | 3 |

| 1. | Налог на добавленную стоимость, его сущность и роль в образовании доходов бюджета . . . . |

6 |

| 1.1. | Сущность налога на добавленную стоимость, его место в налоговой системе Российской Федерации. . . . . . . . . . . . . . . . . . . |

6 |

| 1.2. | Опыт развитых стран в налогообложении добавленной стоимости . . . . . . . . . . . . . . |

16 |

| 2. | Анализ проблем механизма взимания НДС и основных направлений его оптимизации . . . . . |

33 |

| 2.1. | Механизм взимания НДС, его влияние на хозяйственную деятельность предприятий. . . . . . |

33 |

| 2.2. | Особенности взимания НДС по предприятиям отдельных отраслей . . . . . . . . . . . . . . |

38 |

| 2.3. | Проблемы взимания НДС при использовании векселей. . . . . . . . . . . . . . . . . . . . |

53 |

| 2.4. | Пути совершенствования взимания НДС. . . . . | 61 |

|

| Заключение . . . . . . . . . . . . . . . . . | 77 |

|

| Список используемой литературы . . . . . . . | 80 |

|

| Приложения . . . . . . . . . . . . . . . . . | 84 |

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Основное место в отечественной налоговой системе занимают косвенные налоги. В настоящее время к ним относятся: налог на добавленную стоимость (НДС), акцизы и акцизные сборы, тарифно-таможенные сборы, импортно-экспортные пошлины и сборы. Наиболее существенную роль как в составе данных налогов и сборов, так и в составе доходных источников бюджетов всех уровней играет НДС. Обложение данным налогом охватывает как товарооборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности России со странами ближнего и дальнего зарубежья.

То, что механизм экономического воздействия государства на предпринимательскую деятельность товаропроизводителей не может быть неизменным, что в этой связи следует время от времени проводить “инвентаризацию” всех его элементов, — не вызывает сомнений, тем более в условиях, когда, как сейчас в нашей экономике, отмечается явное неблагополучие. Имеющийся механизм ее государственного регулирования не содействует реализации эффективных мер, способствующих выходу из сложившегося тяжелого положения. Во многом объясняется это тем, что компоненты данного механизма образовывались в разное время и в разных обстоятельствах, да и не всегда они в должной мере продумывались. В результате составляющие механизма не только слабо увязаны между собой, но и подчас выполняют функции, прямо противоположные тем, для которых изначально предназначались. Так обстоит дело с налогом на добавленную стоимость (НДС).

В связи с этим рассматриваемая проблема представляется достаточно актуальной.

Цель данной работы – анализ механизма исчисления НДС и предложение путей его совершенствования.

Для достижения указанной цели необходимо решение следующих задач:

q Анализ сущности налогообложения добавленной стоимости и опыта развитых стран по обложению НДС;

q Анализ механизма взимания НДС;

q Анализ влияния НДС на хозяйственную деятельность предприятий;

q Анализ особенностей взимания НДС по предприятиям отдельных отраслей;

q Предложение путей совершенствования взимания НДС.

Данная дипломная работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. В первой главе исследуется сущность и роль налога на добавленную стоимость в налоговой системе РФ. Особое внимание уделяется рассмотрению опыту развитых стран в налогообложении добавленной стоимости. Во второй главе анализируется механизм исчисления и взимания НДС, особенности взимания НДС по предприятиям отдельных отраслей, а также основные направления оптимизации налогообложения добавленной стоимости.

Похожие работы

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Вариант 1. В качестве объекта налогообложения выбираем «доход минус ...

... точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета. 2. Особенности исчисления и взимания НДС в строительстве 2.1 Выполнение СМР собственными силами и смешанным способом Сегодня многие организации занимаются строительством в собственных интересах. Строительно-монтажные работы ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

0 комментариев