Налог на добавленную стоимость, его сущность и роль в образовании доходов бюджета

Опыт развитых стран в налогообложении

Анализ проблем механизма взимания НДС и основных

Особенности взимания НДС по предприятиям

Особенности взимания НДС в торговле

Налогообложение предприятий, работающих в

Пути совершенствования взимания НДС

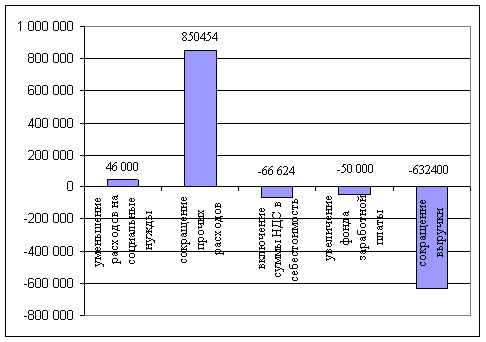

Уменьшение во времени значений в ячейках по строке "Разность", то есть значений, которые записываются в правые столбцы таблицы

Навигация

Пути совершенствования взимания НДС

НДС – проблемы механизма его исчисления и основные направления по их устранению

101748

знаков

7

таблиц

0

изображений

2.4. Пути совершенствования взимания НДС

В качестве одного из путей совершенствования взимания НДС можно предложить применение концепции равновесия хозяйствующего субъекта.

Концепция равновесия однозначно трактует цель управления хозяйствующего субъекта как его приведение к состоянию равновесия, ибо спрос на продукцию хозяйствующего субъекта должен быть равен его предложению, причем, хозяйствующий субъект должен получать максимальную прибыль.

Концепция равновесия однозначно трактует бухгалтерский учет как фактор производства, так как только на основе метода бухгалтерского учета возможно управление интенсивностью производства хозяйствующего субъекта

Методологической основой инструмента управления состоянием равновесия хозяйствующего субъекта является "Таблица разверстки анализа состояния равновесия хозяйствующего субъекта" (РАСРХС)

Таблица разверстки анализа состояния равновесия хозяйствующего субъекта состоит из шести строк и потенциально неограниченного количества столбцов. В то же время таблица ограничена в своем развитии последним столбцом, в котором подсчитываются соответствующие суммы чисел, проставленные в ячейках соответствующих строк (за исключением значений строки "Момент времени")

По таблице 5:

1. Предел объема (L, стр 1) означает объем единицы неразделимости каждого момента состояния равновесия хозяйствующего субъекта Предел объема наиболее точно подходит под философское понятие "одно", каждый момент состояния равновесия хозяйствующего субъекта состоит из неразделимости — момента времени реализации товара (Т), его предельной стоимости (S) в этот момент, предельной стоимости его производства (С), разности (Р) между предельной стоимостью товара в момент реализации и предельной стоимостью производства этого товара, индикации равновесия (В), которая должна быть равна нулю Таким образом, если продается количество товара, равное единице, то предел объема равен единице

2. Под моментом времени (Т, стр 2) подразумевается момент времени реализации каждой следующей единицы товара. Под моментом времени понимается каждый следующий момент времени. На практике каждому моменту времени соответствует своя и только своя дата (эмпирическая).

3. Предельная стоимость реализации объема (S, стр 3) — это цена реализации каждой следующей единицы товара, иными словами предельная стоимость товара.

Таблица 5

Таблица разверстки анализа состояния равновесия

хозяйствующего субъекта

| 1 | Предел объема | L | 1 | 1 | 1 | … | 1 | 1 | åL |

| 2 | Момент времени | Т | 1 | 2 | 3 | … | tn-1 | tn | X |

| 3 | Предельная стоимость реализации объема | S | S1 | S2 | S3 | … | Sn-1 | Sn | åS |

| 4 | Предельная стоимость производства объема | С | С1 | С2 | С3 | … | Cn-1 | Cn | åC |

| 5 | Разность | Р | Р1 | Р2 | P3 | … | Pn-1 | Pn | åP |

| 6 | Индикация равновесия | В | 0 | 0 | 0 | … | 0 | 0 | 0 |

Каждая определенная величина "Предельная стоимость реализации объема" есть цена договора купли-продажи, заключенного между рассматриваемым хозяйствующим субъектом и покупателем его продукции (работ, услуг)

В бухгалтерском учете после записи в таблице разверстки анализа состояния равновесия хозяйствующего субъекта делается известная проводка:

Д-т 51 "Расчетный счет " К-т 46 "Реализация продукции (работ, услуг)"

4. Предельная стоимость производства объема (С, стр 4) — себестоимость продукта в общепринятом понимании, то есть исчисляемая в соответствии с методом бухгалтерского учета Категорическое доказательство на основе диалектического единства теории трудовой стоимости и теории субъективной стоимости состоит в следующем в соответствии с теорией трудовой стоимости себестоимость продукта — суть труд, вложенный в создание данного продукта (безотносительно кем), в соответствии с теорией объективной стоимости этот труд приобретается хозяйствующим субъектом на рынке по субъективной стоимости Однако хозяйствующий субъект приобретает на рынке труд в целях производства дополнительной единицы продукта Следовательно, осуществляя свою деятельность, хозяйствующий субъект согласно устройству или принципу своей деятельности приобретает на рынке в каждый момент времени дополнительное количество труда. Следовательно, хозяйствующий субъект приобретает дополнительное количество труда по предельной стоимости Отсюда себестоимость (производства единицы продукта) — есть предельная стоимость (труда, необходимого на его производство, или предельная стоимость всех затрат, необходимых на производство каждой единицы продукта) Иными словами, себестоимость можно трактовать как предельную стоимость безотносительно к чему либо

В бухгалтерском учете величина предельной стоимости производства объема или (из доказанного) величина себестоимости продукции (работ, услуг) хозяйствующего субъекта отражается по дебету счета 46 'Реализация продукции (работ, услуг)" В соответствии с принципами бухгалтерского обобщения затрат на производство можно привести следующие бухгалтерские проводки, на основе значений которых проще всего отразить экономическое содержание параметра "Предельная стоимость производства объема" (себестоимости продукции (работ, услуг) хозяйствующего субъекта, а именно

Д-т 46 "Реализация продукции (работ, услуг)"

К-т 20 "Основное производство ",

К-т 23 "Вспомогательное производство", и (работы, услуги),

К-т 37 "Выпуск продукции (работ, ус.1уг) ",

К-т 40 "Готовая продукция".

5. Разность (Р, стр 5) — есть разность между ценой реализации продукта и его себестоимостью Эта разность (Р) выражается формулой P=S-C. Очевидно, что разность представляет собой нераспределенную прибыль хозяиствующего субъекта.

Сущность данного показателя проще всего раскрыть на основе метода бухгалтерского учета

Известно, что по дебету счета 46 "Реализация продукции (работ, услуг)" отражается прибыль как результат реализации

Д-т 46 "Реализация продукции (работ, услуг)" К-т 80 "Прибыли и убытки".

А также сумма НДС на реализованную (отгруженную) продукцию (работы, услуги) и акцизы

Д-т 46 "Реализация продукции (работ, услуг)" К-т 68 "Расчеты с бюджетом".

6. Индикация равновесия (В, стр 6) является моментом состояния равновесия хозяйствующего субъекта То есть составляющее "одно" единицы неразделимости состояния равновесия хозяйствующего субъекта Индикация равновесия рассчитывается по формуле B=S-C-P

Значение индикации равновесия всегда должно быть равно нулю. Действительно, если Р³0, то есть S>C, тогда B=S-C-P-0, что очевидно, если Р<0, то есть S<C, тогда В = S-C-P=S-C- (- çPiç) = 0, что тоже очевидно.

Значение соответствующей величины "Индикация равновесия", а именно ночь, должно получаться путем расчета на основе метода бухгалтерского учета соответствующих значений:

1) себестоимости продукции (работ, услуг) хозяйствующего субъекта ("Предельной стоимости производства объема");

2) нераспределенной прибыли хозяйствующего субъекта ("Разности").

Очевидно, что если себестоимость продукции (работ, услуг) и величина соответствующей нераспределенной прибыли рассчитаны на основе метода бухгалтерского учета правильно, то в соответствующей ячейке рассматриваемой таблицы получится значение, равное нулю. Если оно не равняется нулю, то себестоимость этого продукта, реализуемого по цене, которая отражена в соответствующем договоре купли-продажи ("Предельной стоимости реализации объема"), рассчитана неправильно.

Управлять состоянием равновесия хозяйствующего субъекта при помощи вышеприведенного инструмента несложно.

Таблица заполняется тогда, когда происходит реализация товара, то есть она "растет" вправо в зависимости от времени.

Заполнение таблицы должно происходить в режиме реального времени. Если в какой-либо момент времени реализации не происходит, то в таблице, а именно в столбце, в том числе в ячейке "Предел объема", определяемом этим моментом времени, записи не делаются, ибо реальное время "отсчитывается" через связь таблицы с бухгалтерским учетом, а именно через логическую связь "Момента времени" с "Датой" (эмпирической) и "Предельной стоимостью реализации объема" с ценой реализации продукции (работ, услуг), отражаемой в соответствующих договорах купли-продажи, и, следовательно, в бухгалтерском учете хозяйствующего субъекта.

Когда, в результате осуществления реализации товаров, образуется статистически значимое множество необходимых и указанных в таблице РАСРХС значений, можно непосредственно увидеть, приближается ли хозяйствующий субъект к состоянию равновесия или нет.

Иными словами, если хозяйствующий субъект приближается к состоянию равновесия, этому будут свидетельствовать два момента:

1. Увеличение частоты фактов реализации продукции в единицу времени. То есть должно наблюдаться увеличение объема продаж, в чем можно непосредственно убедиться, сравнив значения итоговой ячейки "Предел объема" анализируемого периода с соответствующим значением сходного по продолжительности времени предыдущего периода.

Похожие работы

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Вариант 1. В качестве объекта налогообложения выбираем «доход минус ...

... точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета. 2. Особенности исчисления и взимания НДС в строительстве 2.1 Выполнение СМР собственными силами и смешанным способом Сегодня многие организации занимаются строительством в собственных интересах. Строительно-монтажные работы ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

0 комментариев