Налог на добавленную стоимость, его сущность и роль в образовании доходов бюджета

Опыт развитых стран в налогообложении

Анализ проблем механизма взимания НДС и основных

Особенности взимания НДС по предприятиям

Особенности взимания НДС в торговле

Налогообложение предприятий, работающих в

Пути совершенствования взимания НДС

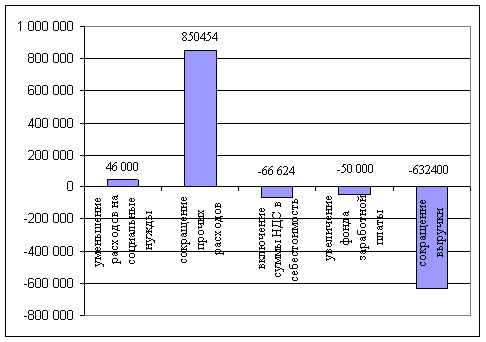

Уменьшение во времени значений в ячейках по строке "Разность", то есть значений, которые записываются в правые столбцы таблицы

Навигация

Налогообложение предприятий, работающих в

НДС – проблемы механизма его исчисления и основные направления по их устранению

101748

знаков

7

таблиц

0

изображений

2.2.3. Налогообложение предприятий, работающих в

сфере строительной деятельности

В соответствии с п.1 ст. 4 Закона о НДС в облагаемый оборот включаются любые получаемые предприятиями денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг).

К таким денежным средствам относятся авансовые и иные платежи, поступившие в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет предприятия.

В связи с этим поставляемые заказчиком-застройщиком товарно-материальные ценности не могут рассматриваться для строительной организации как авансовые платежи, поскольку нет реального поступления денежных средств на расчетный счет строительной организации. Более того, подрядчик не ведет расчеты с заказчиком за переданные материальные ресурсы. Следовательно, в этом случае реально отсутствует объект налогообложения на балансе подрядной организации.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению, утвержденными приказом Минфина СССР от 01.11.91 №51 (счетом изменений и дополнений), предусмотрено, что материалы, переданные подрядчику и учитываемые заказчиком на собственном балансе, могут быть отражены подрядчиком на забалансовом счете 003 "Материалы, принятые в переработку".

При передаче заказчиком материальных ценностей на давальческих условиях подрядным организациям для строительства объекта стоимость таких материальных ценностей (включая НДС, не списанный с кредита счета 19 у заказчика-застройщика) списывается заказчиком на увеличение сметной (балансовой) стоимости законченного строительства и в объем выполненных работ, облагаемый НДС, у подрядчика не включается.

Согласно п. 11 письма Минфина России от 12.11.96 №96 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами" разница между суммой НДС, причитающейся к уплате в бюджет в момент ввода объекта в действие, и суммой налога, исчисленной за период строительства объекта хозяйственным способом, подлежит списанию с дебета счета 46 в кредит счета 68, субсчет "Расчеты по налогу на добавленную стоимость". Такая разница возникает в случае, если в отчетном периоде, в котором завершается строительство и объект вводится в действие, произведены дополнительные Фактические затраты по строительству, отраженные по дебету счета 08 "Капитальные вложения", и, следовательно, сумма НДС, равная разнице между суммами налога, исчисленными в период строительства и на дату окончания строительства, не отражена в бухгалтерском учете по дебету счета 08 "Капитальные вложения" в корреспонденции с кредитом счета 68, субсчет "Расчеты по налогу на добавленную стоимость".

Что касается доначисления НДС на сумму переоценки затрат по незавершенному строительству, то согласно п. 11 инструкции Госналогслужбы России от 11.10.95 № 39 "О порядке исчисления и уплаты налога на добавленную стоимость" работы, выполненные хозяйственным способом, облагаются НДС по мере их выполнения и отнесения на счет 08 "Капитальные вложения". При этом результаты произведенной переоценки затрат по незавершенному строительству, выполняемому хозспособом, НДС не облагаются.

В связи с этим производить доначисление НДС на сумму переоценки незавершенного строительства, выполненного хозспособом, при вводе объекта в действие не следует, поскольку эта сумма не увеличивает обороты по счету 08 и не участвует в расчетах за объем выполненных работ.

Согласно Закона РФ о НДС с 1 января 2001 г. введена практика возмещения НДС по объектам капитального строительства независимо от источника финансирования. Суммы НДС по вводимым в эксплуатацию законченным строительством объектам, уплаченные подрядным организациям или в бюджет, будут вычитаться из сумм этого налога, подлежащих уплате в бюджет, в момент ввода в эксплуатацию объектов капитального строительства (п.2 ст.7 Закона).

2.3. Проблемы взимания НДС при использовании векселей

В настоящее время представляется весьма актуальным рассмотрение вопроса об уклонении от уплаты НДС с использованием векселей.

Как отмечает С. Новиков, Закон о НДС противоречил нормам ст. 6 Закона РФ "Об основах налоговой системы в Российской Федерации", утратившей силу с 1 января 1999 года, принуждая участников инвестиционного процесса дважды платить НДС (заказчик платил НДС подрядчику и одновременно в бюджет с выручки, включающей затраты на строительство в виде износа, кроме того, подрядчик вынужден платить НДС с поступившего аванса, не имеющего отношения к добавленной стоимости).[32]

Статья 8 Закона датой совершения оборота считает день поступления средств за товары (работы, услуги) на счета в учреждения банков или в кассу, то есть закон не определяет дату совершения оборота при оплате счета векселями и другими видами имущества, а также зачетом взаимных требований.

Названные недостатки налогового законодательства используются недобросовестными налогоплательщиками в целях уклонения от уплаты НДС. Для борьбы с такими явлениями Минфин РФ и ГНС (МНС) РФ выпускали и продолжают выпускать противоречивые разъяснения. В частности, в письме от 13 ноября 1998 года № BHK-6-18/825 ГНС РФ утверждает, что засчитывается (возмещается из бюджета) лишь та сумма НДС, которая уплачена поставщику товара денежными средствами. ГНС РФ, ссылаясь на ст. 7 и 8 Закона о НДС, отказывает предприятиям в их праве выполнять обязательства перед поставщиками (в том числе по перечислению сумм НДС) путем зачета взаимных требований, с использованием таких средств платежа как налоговые освобождения (обязательства), векселя и другие виды ценных бумаг и имущества. Можно подумать, что ГНС РФ и Минфин РФ допускают применение векселей и зачета взаимных требований в гражданском обороте (по гражданскому законодательству), но не признают их в целях налогообложения. Но так ли это?

В п.31 Инструкции ГНС РФ от 11 октября 1995 года № 39 "О порядке исчисления и уплаты налога на добавленную стоимость" указано, что для организаций (предприятий), определяющих реализацию по отгрузке товаров, датой совершения оборота считается их отгрузка и предъявление покупателям расчетных документов или получение векселя. Согласно письмам Минфина РФ от 26 ноября 1997 года № 04-07-06 и от 16 апреля 1998 года № 04-03-11 при оплате отгруженной продукции (работ, услуг) векселем (при учетной политике "по оплате") налогооблагаемый оборот определяется в момент наступления срока погашения векселя или в момент передачи векселя по индоссаменту. Если в счет предоплаты получены векселя, такая предоплата облагается на общих основаниях. Отметим, что эти разъяснения Минфина РФ экономически обоснованы, они учитывают сущность векселей.

В соответствии с письмом ГНС РФ от 30 июля 1996 года № ВГ-06/525 суммы НДС, уплаченные в бюджет за счет средств, перечисляемых иностранному предприятию, подлежат зачету или возмещению у предприятия — источника выплаты, что буквально не соответствует формулировкам ст. 7 и 8 Закона о НДС, но по существу отвечает требованиям ст. 1 и 7 Закона.

Упомянутые выше Инструкция и письма доказывают, что Минфин РФ и ГНС РФ ранее допускали возможность оплаты счета поставщика векселями, не всегда соблюдая ст. 8 Закона о НДС. И по моему мнению, если счет поставщика, в котором выделена сумма НДС, оплачен путем передачи векселя, то есть если полностью исполнено обязательство перед поставщиком, у поставщика появляется налогооблагаемый оборот, а у покупателя — право возместить из бюджета сумму НДС, уплаченную поставщику. Если бы у такого покупателя права на возмещение уплаченного НДС не было, то получается, что покупатель одновременно заплатил бы НДС как продавцу (поставщику), так и в бюджет — из выручки.

В то же время налогоплательщикам необходимо знать, что не всякий вексель является имуществом, что было доказано С. Новиковым и В. Амосовым,[33] а также учтено при составлении писем Минфина РФ от 26 ноября 1997 года №04-07-06 и от 16 апреля 1998 года №04-03-11. По этой причине простые товарные векселя покупателя до наступления момента или срока погашения или до момента передачи их по индоссаменту числятся и должны числиться в составе задолженности покупателей по полученным векселям или, вернее, в составе задолженности покупателей, обеспеченной их товарными векселями. Эти векселя до наступления упомянутых выше моментов не могут порождать налогообложение отгруженного товара у поставщика, применяющего учетную политику "по оплате", и зачет НДС у покупателя.

Если для расчета с поставщиком использован вексель (банка, иного кредитного учреждения, надежной страховой или иной компании), как правило, не столько в качестве финансовых вложений с целью получения доходов в виде процента или дисконта, сколько в качестве средств платежа и расчетов (то есть как "короткие" деньги), у поставщика появляется налогооблагаемый оборот, а у покупателя — право на зачет НДС. В последнем случае, если вексель не будет признан средством платежа ("короткими" деньгами), передачу векселя поставщику товара можно признать обменом товара на вексель, что также вызывает наступление момента налогообложения и зачета НДС. Значит, использование векселей не может способствовать уклонению от уплаты НДС.

Этот вывод можно подтвердить анализом условного примера.

Поставщик (товаропроизводитель) уплатил своим поставщикам за поставленные материальные ресурсы 48 тыс.руб., в том числе НДС — 8 тыс. руб. Выпустил товаров на 120 тыс. руб., себестоимость товара составила 90 тыс. руб., в том числе материальные затраты — 40 тыс. руб. Первый покупатель приобрел у поставщика товары на 120 тыс. руб., в том числе НДС — 20 тыс. руб., и отпустил (реализовал) второму покупателю за 120 тыс. руб. (для упрощения примера не будем рассматривать торговую надбавку или допустим, что рыночная цена товара равна 120 тыс.руб.), одновременно застраховав риск неоплаты счета. Второй покупатель по сговору с первым не оплатил счет первого покупателя, поэтому первый покупатель получил страховое возмещение в виде векселя страховой компании на 120 тыс. руб. Этот вексель передан поставщику в качестве оплаты счета. С целью выполнения обязательств перед страховой компанией по перечислению страховой премии в сумме 121 тыс.руб. между первым покупателем и страховой компанией заключен договор Уступки права требования ко второму покупателю. Страховая компания получает 1 тыс.руб. от первого покупателя и 120 тыс.руб. от второго покупателя, перечисляет 120 тыс.руб. поставщику для погашения (выкупа) собственного векселя.

Хозяйственные операции отражены ими с применением бухгалтерских проводок, приведенных в приложении 10.

Анализ проведенных хозяйственных операций показывает, что объем добавленной стоимости составил 60 млн. руб. (120-20-40), сумма НДС — 12 млн. руб. (20% от 60), изготовителем (поставщиком) товаров в бюджет перечислено 12 млн. рублей. У первого и второго покупателя добавленная стоимость не создана, поэтому НДС в бюджет ими не должен быть перечислен (20 - 20 + 20 - 20 = 0). В данном конкретном случае под видом страхового возмещения и в виде векселя первому покупателю от нового кредитора (страховой компании) поступила выручка от реализации товара, поэтому поступление векселя от страховой компании следовало отразить проводкой Д-т58, К-т76. Если страховая компания, первый и второй покупатели докажут, что первому покупателю поступило страховое возмещение, а не выручка от реализации товара, у последнего на 120 млн. руб. возрастут балансовая и налогооблагаемая прибыль (Д-т 58 - К-т 80), а списание уступленной дебиторской задолженности в качестве страховой премии (затрат по страхованию) налогооблагаемую прибыль уменьшит лишь в пределах нормы, то есть, выиграв на уменьшении суммы НДС, первый покупатель может больше потерять на переплате налога на прибыль.

Кроме того, ему трудно доказать, что поступивший вексель не связан с реализацией товара, поэтому будет существовать значительный риск вовлечения в выматывающую судебную тяжбу с налоговыми органами и риск принятия судебных решений в пользу налоговых органов (с точки зрения логики и экономического мышления не может быть уменьшен налог на 20 млн. руб. при создании добавленной стоимости в сумме 0 млн. руб.). При уступке права требования сделка между первым и вторым покупателем завершается, а окончание такой операции в совокупности с другими мотивами (в том числе с учетом отсутствия убытков у первого покупателя и получения им дохода от зачета НДС) может быть приравнено к реализации товара.

В Налоговом кодексе РФ с 1 января 1999 года реализацией товара признается переход права собственности к покупателю. В рассматриваемом примере право собственности на товар ко второму покупателю перешло, поэтому первый покупатель будет вынужден отразить начисление НДС как в бухгалтерском учете, так и в налоговой декларации в сумме 20 млн. руб. (Д-т 76 - К-т 68), в противном случае он может быть привлечен к ответственности за занижение сумм налога в налоговых декларациях.

Уменьшению количества случаев занижения налогов и налоговых споров, по моему мнению, будут способствовать определенность изложения норм налогового законодательства, системный подход к вопросам применения понятийного аппарата и определения налогооблагаемых оборотов и сумм налогов. К примеру, налоговое законодательство должно дать четкие и экономически обоснованные определения таких понятий как товар, реализация товара, момент реализации товара, добавленная стоимость, плательщики НДС, объект налогообложения, порядок (методика) исчисления объемов добавленной стоимости и налога.

Следует отметить нововведение в п.2 ст. 7 Закона РФ “О налоге на добавленную стоимость” с изменениями от 02.01.2000 г., о том, что при использовании в расчетах за поставленные товары векселей суммы НДС подлежат возмещению после оплаты векселей денежными средствами. Это должно ограничить совершение предприятиями фиктивных сделок с векселями, использование векселей в схемах по обналичиванию денег. Кроме того, в вышеназванную статью Закона о НДС включен п.6, согласно которому плательщики НДС по реализуемым товарам (работам, услугам), облагаемым этим налогом или освобождаемым от этого налога, должны оформлять счета-фактуры, вести журналы учета счетов-фактур, книги покупок и книги продаж в порядке, устанавливаемом Правительством Российской Федерации.

Похожие работы

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Вариант 1. В качестве объекта налогообложения выбираем «доход минус ...

... точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета. 2. Особенности исчисления и взимания НДС в строительстве 2.1 Выполнение СМР собственными силами и смешанным способом Сегодня многие организации занимаются строительством в собственных интересах. Строительно-монтажные работы ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

0 комментариев