Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

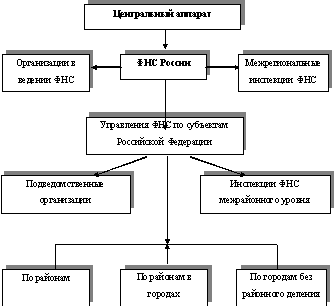

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

1. Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов.

Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется НК и иными федеральными законами.

2. Права налогоплательщиков обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов.

Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков влечет ответственность, предусмотренную федеральными законами.

Обязанности должностных лиц налоговых органов.

Должностные лица налоговых органов обязаны:

1) действовать в строгом соответствии с НК РФ и иными федеральными законами;

2) реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство.

Ответственность налоговых органов, а также их должностных лиц.

Налоговые органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Причиненные налогоплательщикам, плательщикам сборов и налоговым агентам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном настоящим Кодексом и иными федеральными законами.

За неправомерные действия или бездействие должностные лица налоговых органов несут ответственность в соответствии с законодательством РФ.

Государственная регистрация и постановка на учет налогоплательщиков и налоговых агентов в налоговых органах.

Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определяемом законом о государственной регистрации юридических лиц. Данные государственной регистрации включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Отказ в государственной регистрации юридического лица допускается только в случаях, установленных законом.

Отказ в государственной регистрации юридического лица, а также уклонение от такой регистрации могут быть оспорены в суде.

Юридическое лицо считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Постановка на учет организации или индивидуального предпринимателя в налоговом органе по месту нахождения или по месту жительства осуществляется на основании сведений о создании (в том числе путем реорганизации) организации, приобретении физическим лицом статуса индивидуального предпринимателя, содержащихся в соответствующей записи Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей.

Организации - налоговые агенты, не учтенные в качестве налогоплательщиков, встают на учет в налоговых органах по месту своего нахождения для осуществления налогового контроля налогоплательщиков.

Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя

При государственной регистрации физического лица в качестве индивидуального предпринимателя в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством РФ;

б) копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо является гражданином РФ);

в) копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором РФ в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо является иностранным гражданином);

г) копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором РФ в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства);

д) копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством РФ или международным договором РФ (в случае, если представленная копия документа не содержит сведений о дате и месте рождения указанного лица);

е) копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в РФ (в случае, если физическое лицо является иностранным гражданином или лицом без гражданства);

ж) подлинник или копия документа, подтверждающего в установленном законодательством РФ порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в РФ (в случае, если представленная копия документа, удостоверяющего личность физического лица временно или постоянно проживать в РФ, не содержит сведений о таком адресе);

з) нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае, если физическое лицо является несовершеннолетним);

и) документ об уплате государственной пошлины.

Представление документов при государственной регистрации физического лица в качестве индивидуального предпринимателя осуществляется в порядке представлениям документов при государственной регистрации, согласно ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». При этом верность копии документа, представляемой при указанной государственной регистрации, должна быть засвидетельствована в нотариальном порядке, за исключением случая, если заявитель представляет ее в регистрирующий орган непосредственно и представляет одновременно для подтверждения верности такой копии соответствующий документ в подлиннике. Данный подлинник возвращается заявителю при выдаче регистрирующим органом расписки.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя, если не утратила силу его государственная регистрация в таком качестве, либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории РФ ИНН.

Налоговый орган указывает ИНН во всех направляемых ему уведомлениях.

Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством, если иное не предусмотрено настоящей статьей.

Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика определяются Министерством финансов РФ.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать идентификационные номера налогоплательщиков в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные.

Перечень сведений, включаемых в Единый Государственный Реестр Налогоплательщиков:

1. Сведения, представляемые органами, учреждениями, организациями и физическими лицами в налоговые органы

2. Сведения, формируемые в налоговых органах в результате учета организаций и физических лиц

2. Содержание и виды федеральных налогов и сборов

Особенности НДС

Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт собранного налога для последующего представления информации в налоговые органы. Однако покупатель имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья). Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю. Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой.

Налогоплательщиками НДС признаются:

1. организации;

2. индивидуальные предприниматели;

3. лица, осуществляющие перемещением товаров через таможенную границу РФ.

Объект налогообложения

1. Объектом налогообложения признаются:

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

Налоговые ставки:

1. Налогообложение по ставке 0 процентов

2. Налогообложение по ставке 10 процентов

3. Налогообложение по ставке 18 процентов

Налоговая база определяется налогоплательщиком самостоятельно.

Налоговый период квартал.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога.

Льготы по налогу реализация:

1) услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями;

2) услуг по перевозке пассажиров:

3) ритуальных услуг, работ.

4)почтовых марок, маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

5) услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

6) монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств.

7) долей в уставном капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы);

8) услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним;

9) услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

10) ремонтно-реставрационных, консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры, охраняемых государством, культовых зданий и сооружений, находящихся в пользовании религиозных организаций.

11) работ, выполняемых в период реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ.

12) услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина

13) товаров, помещенных под таможенный режим магазина беспошлинной торговли;

14) товаров (работ, услуг) реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия) РФ в соответствии с ФЗ "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации".

Вычетам подлежат суммы налога, уплачиваемые покупателями - налоговыми агентами.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счета-фактуры, составленные и выставленные с нарушением с нарушения указания обязательных пунктов в ней и не подписанные руководителем и главным бухгалтером организации или другим уполномоченным лицом, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж:

1) при совершении операций, признаваемых объектом налогообложения в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

2) в иных случаях, определенных в установленном порядке.

Таблица 1.- Поступление НДС в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г. (полугодовая)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 3 668 015 | 100 | 3 964 221 | 100 | 4240867 | 100 | 572 852 | 116 |

| Сельское хозяйство, охота и лесное хозяйство | -78 303 | -2 | 349 165 | 9 | -332930 | -8 | -254 627 | 425 |

| Рыболовство, рыбоводство | 310 | 0 | 345 | 0 | 4 | 0 | -306 | 1 |

| Добыча полезных ископаемых | 525 024 | 14 | 586 980 | 15 | 661856 | 16 | 136 832 | 126 |

| Обрабатывающие производства | 1 180 385 | 32 | 1 060 143 | 27 | 887893 | 21 | -292 492 | 75 |

| Производство и распределение электроэнергии, газа и воды | 423 534 | 12 | 330 633 | 8 | 213302 | 5 | -210 232 | 50 |

| Строительство | 384 522 | 10 | 564 885 | 14 | 616301 | 15 | 231 779 | 160 |

| Оптовая и розничная торговля | 357 237 | 10 | 532 455 | 13 | 906720 | 21 | 549 483 | 254 |

| Гостиницы и рестораны | 7 991 | 0 | 10 836 | 0 | 12439 | 0 | 4 448 | 156 |

| Транспорт и связь | 95 526 | 3 | 287 610 | 7 | 533755 | 13 | 438 229 | 559 |

| Финансовая деятельность | 147 | 0 | 17 847 | 0 | 19924 | 0 | 19 777 | 13554 |

| Операции с недвижимым имуществом, | 473 025 | 13 | 609 346 | 15 | 499023 | 12 | 25 998 | 105 |

| Государственное управление и военная безопасность | 11 888 | 0 | 19 535 | 0 | 18360 | 0 | 6 472 | 154 |

| Образование | 9 289 | 0 | 13 823 | 0 | 15224 | 0 | 5 935 | 164 |

| Здравоохранение и предоставление соц. услуг | 2 889 | 0 | 5 168 | 0 | 5040 | 0 | 2 151 | 174 |

| Прочие услуги | 10 765 | 0 | 25 723 | 1 | 28 624 | 1 | 17 859 | 266 |

| Остальные виды экономической деятельности | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Суммы налогов и сборов, не распределенные по кодам ОКВЭД | 263 786 | 7 | 248 056 | 6 | 155332 | 4 | -108 454 | 59 |

| Суммы налогов и сборов от физ. лиц | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

За исследуемый период поступления от НДС в бюджетную систему РФ по Курской области увеличились на 16% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 4 240 867 тыс. руб.

В первом полугодии 2009 года основную долю в общей сумме поступлений по НДС занимают обрабатывающие производства – 21% и оптовая и розничная торговля – 21%. Хотя доля отчислений от обрабатывающих производств в 2007 и 2008 году была больше и составляла 32 и 27% соответственно. В отношении поступлений от оптовой и розничной торговли наблюдается положительный тенденция роста доходов по годам, и поступления за исследуемый период увеличились в сравнении с 2007 годом более 2,5 раз. Поступления от добычи полезных ископаемых и от операций с недвижимым имуществом в 2009 году составили 16% и 12%.

Следует отметить, что в сельском хозяйстве наблюдается ухудшение состояния, в связи с кризисным явлением в данной отрасли. В 2009 году задолжность по сравнении с 2007 годом увеличилась более чем 4 раза.

Рисунок 1 – Динамика основных статей доходов НДС в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г.

Налог на прибыль организации

Налогоплательщиками налога на прибыль организаций признаются:

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев