Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

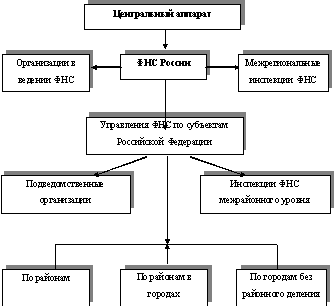

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Налоговые льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

5) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

7) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Налоговая декларация

1. Налогоплательщики - организации или физические лица, являющиеся индивидуальными предпринимателями и использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.

2. Налогоплательщики - организации или физические лица, являющиеся индивидуальными предпринимателями, использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении отчетного периода представляют в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.

3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

4. Налогоплательщики отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

По Таблице 6 за исследуемый период поступления местных налогов и сборов в бюджетную систему РФ по Курской области увеличились более чем 3 раза по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 1 351 954 тыс. руб.

Таблица 10. – Поступление местных налогов и сборов в бюджетную систему РФ по Курской области 01.01.2007-01.01.2009 г. (полугодовая)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 399717 | 100 | 1066032 | 100 | 1351954 | 100 | 952237 | 338 |

| Сельское хозяйство, охота и лесное хозяйство | 21758 | 5 | 33666 | 3 | 66258 | 5 | 44500 | 305 |

| Рыболовство, рыбоводство | 585 | 0 | 517 | 0 | 475 | 0 | -110 | 81 |

| Добыча полезных ископаемых | 37072 | 9 | 205055 | 19 | 330591 | 24 | 293519 | 892 |

| Обрабатывающие производства | 41428 | 10 | 109746 | 10 | 136597 | 10 | 95169 | 330 |

| Производство и распределение электроэнергии, газа и воды | 22250 | 6 | 12163 | 1 | 25638 | 2 | 3388 | 115 |

| Строительство | 7295 | 2 | 19624 | 2 | 25799 | 2 | 18504 | 354 |

| Оптовая и розничная торговля | 26092 | 7 | 48849 | 5 | 79524 | 6 | 53432 | 305 |

| Гостиницы и рестораны | 1283 | 0 | 2460 | 0 | 2476 | 0 | 1193 | 193 |

| Транспорт и связь | 9409 | 2 | 49207 | 5 | 47101 | 3 | 37692 | 501 |

| Финансовая деятельность | 1903 | 0 | 5916 | 1 | 7616 | 1 | 5713 | 400 |

| Операции с недвижимым имуществом | 33839 | 8 | 82290 | 8 | 100521 | 7 | 66682 | 297 |

| Государственное управление и военная безопасность | 9575 | 2 | 24767 | 2 | 24866 | 2 | 15291 | 260 |

| Образование | 33963 | 8 | 186493 | 17 | 166305 | 12 | 132342 | 490 |

| Здравоохранение и предоставление соц. услуг | 20918 | 5 | 74713 | 7 | 85994 | 6 | 65076 | 411 |

| Предоставление прочих услуг | 3850 | 1 | 13510 | 1 | 15496 | 1 | 11646 | 402 |

| Остальные виды экономической деятельности | 0 | 0 | 0 | 0 | 2 | 0 | 2 | |

| Суммы налогов и сборов, не распределенные по кодам ОКВЭД | 43824 | 11 | 104405 | 10 | 99500 | 7 | 55676 | 227 |

| Суммы налогов и сборов от физ. лиц | 84673 | 21 | 92651 | 9 | 137195 | 10 | 52522 | 162 |

Среди основных статей доходов местных налогов и сборов за 2009 год следует отметить доходы:

1. от добычи полезных ископаемых – 24%, увеличившийся по сравнению с 2007 годом почти в 9 раз;

2. от образования – 12%, увеличившийся по сравнению с 2007 годом почти в 5 раз;

3. от обрабатывающих производств – 10%

4. от сумм налогов и сборов от физ. лиц – 10%.

Таблица 11. - Начисление и поступление налогов и сборов, а также налогов на совокупный доход в бюджеты различных уровней по УФНС РФ по Курской области 01.01.2007-01.01.2009г. (месячная)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Бюджетные поступления, всего, в т. ч. в бюджеты | 19889762 | 100 | 24750867 | 100 | 32054247 | 100 | 12 164 485 | 161 |

| федерального бюджета | 5 470 523 | 28 | 5846906 | 24 | 6899561 | 22 | 1 429 038 | 126 |

| консолидированного бюджета субъекта РФ | 11946223 | 60 | 15195451 | 61 | 20387369 | 64 | 8 441 146 | 171 |

| поступило в доходы местных бюджетов | 2473016 | 12 | 3708510 | 15 | 4767317 | 15 | 2 294 301 | 193 |

| Бюджетные начисления, всего | 13605517 | 100 | 17165188 | 100 | 20755470 | 100 | 7 149 953 | 153 |

За исследуемый период бюджетные поступления налогов и сборов, а также налогов на совокупный доход в бюджеты различных уровней увеличились на 1,61 раза по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 1 351 954 тыс. руб.

Очередность поступления налогов и сборов в бюджеты различных уровней за 2009 год:

1. консолидированного бюджета субъекта РФ – 64%, увеличившийся по сравнению с 2007 годом более полутора раза.

2. федерального бюджета – 22%, увеличившийся по сравнению с 2007 годом только на 26%

3. местных бюджетов – 15%, увеличивший доходность по сравнению с 2007 годом почти 2 раза.

Следует отметить, что поступления налогов и сборов в бюджеты различных уровней превосходят начисления налогов и сборов в данных отрезках времени, и за 2009 год больше начислений налогов и сборов в 1,5 раза. Также в 1,5 раза увеличились бюджетные начисления относительно 2007 года.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев