Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

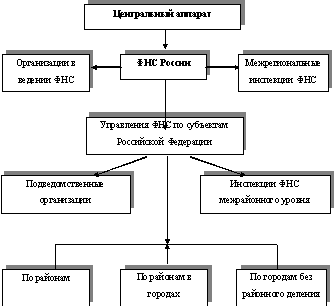

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

1. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

2. Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта РФ, в течение 10 дней со дня оценки (переоценки) указанных объектов.

Налоговые льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении имущества, используемого ими для осуществления их уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

4) организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

5) организации - в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

9) организации - в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов;

10) организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

11) организации - в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством РФ;

12) организации - в отношении космических объектов;

13) имущество специализированных протезно-ортопедических предприятий;

14) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

15) имущество государственных научных центров;

16) организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества;

17) организации - в отношении судов, зарегистрированных в Российском международном реестре судов.

Налоговый период. Отчетный период.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

3. Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

2. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта РФ не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

3. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384 и 385 НК РФ.

4. В отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31 марта 1999 года N 69-ФЗ "О газоснабжении в Российской Федерации", налог перечисляется в бюджеты субъектов РФ пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта РФ.

5. Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

6. В отношении объектов недвижимого имущества иностранной организации не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Нормативные документы, регламентирующие порядок исчисления и уплаты налога на имущество:

1. НК РФ гл. 30 от 11.11.2003 N 139-ФЗ.

2. Инструкция Госналогслужбы РФ от 15.09.1995 N 38

"О порядке исчисления и уплаты налога на имущество иностранных юридических лиц в Российской Федерации"

3. Инструкция Госналогслужбы РФ от 23.02.1994 N 24

"О порядке исчисления и уплаты в бюджет налога на имущество иностранных юридических лиц, осуществляющих свою деятельность через постоянные представительства и другие обособленные подразделения, расположенные на территории Российской Федерации".

Согласно п. 4 ст. 376 НК РФ среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как сумма величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, деленная на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

В соответствии с п.7 ст.381 НК РФ освобождаются от налогообложения налогом на имущество организаций организации в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения.

Транспортный налог

Налогоплательщики

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Налоговая база

1. Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств - как единица транспортного средства.

2. В отношении транспортных средств (1 в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах; 1.1 в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы; 2 в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах налоговая база определяется отдельно по каждому транспортному средству.

Таблица 9. – Поступление региональных налогов и сборов в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009г. (полугодовая)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 1650355 | 100 | 1850454 | 100 | 2148056 | 100 | 497701 | 130 |

| Сельское хозяйство, охота и лесное хозяйство | 53189 | 3 | 58706 | 3 | 82430 | 4 | 29241 | 155 |

| Рыболовство, рыбоводство | 483 | 0 | 238 | 0 | 272 | 0 | -211 | 56 |

| Добыча полезных ископаемых | 60520 | 4 | 67963 | 4 | 88252 | 4 | 27732 | 146 |

| Обрабатывающие производства | 187460 | 11 | 186816 | 10 | 239209 | 11 | 51749 | 128 |

| Производство и распределение электроэнергии, газа и воды | 326374 | 20 | 336287 | 18 | 361433 | 17 | 35059 | 111 |

| Строительство | 31124 | 2 | 34812 | 2 | 39542 | 2 | 8418 | 127 |

| Оптовая и розничная торговля | 175337 | 11 | 155393 | 8 | 190219 | 9 | 14882 | 108 |

| Гостиницы и рестораны | 1655 | 0 | 1826 | 0 | 2639 | 0 | 984 | 159 |

| Транспорт и связь | 109350 | 7 | 190158 | 10 | 212501 | 10 | 103151 | 194 |

| Финансовая деятельность | 38803 | 2 | 49594 | 3 | 65656 | 3 | 26853 | 169 |

| Операции с недвижимым имуществом, | 58648 | 4 | 130111 | 7 | 111822 | 5 | 53174 | 191 |

| Государственное управление и военная безопасность | 141810 | 9 | 117565 | 6 | 151037 | 7 | 9227 | 107 |

| Образование | 80194 | 5 | 144497 | 8 | 165857 | 8 | 85663 | 207 |

| Здравоохранение и предоставление соц. услуг | 53514 | 3 | 87722 | 5 | 94304 | 4 | 40790 | 176 |

| Предоставление прочих услуг | 52663 | 3 | 58674 | 3 | 46375 | 2 | -6288 | 88 |

| Остальные виды экономической деятельности | 0 | 0 | 1 | 0 | 2 | 0 | 2 | 0 |

| Суммы налогов и сборов, не распределенные по кодам ОКВЭД | 175132 | 11 | 143791 | 8 | 121114 | 6 | -54018 | 69 |

| Суммы налогов и сборов от физ. лиц | 104099 | 6 | 86303 | 5 | 175482 | 8 | 71383 | 169 |

За исследуемый период поступления региональных налогов и сборов в бюджетную систему РФ по Курской области увеличились на 30% по сравнению с 2007 годом и на конец первого полугодия 2009 года составляют 2 148 056 тыс. руб.

Несмотря на то что, производство и распределение электроэнергии, газа и воды является наибольшей статьей доходов региональных налогов и сборов за исследуемые периоды, она носит регрессивный характер снижения доходов с периода 2007 г. по 2009 г.

Значимую долю в 2009 году среди всех статей доходов занимают следующие:

1. Производство и распределение электроэнергии, газа и воды – 17 %.

2. Обрабатывающие производства – 11 %.

3. Транспорт и связь – 10 %.

4. Оптовая и розничная торговля – 9 %

5. Образование – 8 %.

6. Суммы налогов и сборов от физ. лиц – 8 %.

Суммы налогов и сборов, не распределенные по кодам ОКВЭД за исследуемый период в сравнении с 2007 годом уменьшились на 31%, и также носит регрессивный характер уменьшения доходов за анализируемые периоды.

Земельный налог

Налогоплательщики

1. Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

2. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения

1. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

2. Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

3) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

4) земельные участки из состава земель лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговая база

1. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

2. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков - организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года.

3. При установлении налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) вправе не устанавливать отчетный период.

Налоговая ставка

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2) 1,5 процента в отношении прочих земельных участков.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев