Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

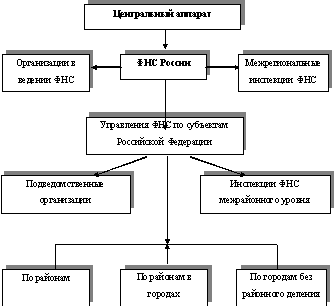

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

6. Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Сроки и порядок уплаты налога и налога в виде авансовых платежей

1. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока 28 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока 28 марта года, следующего за истекшим налоговым периодом.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

2. Российская организация или иностранная организация, осуществляющая деятельность в РФ через постоянное представительство (налоговые агенты), выплачивающие доход иностранной организации, удерживают сумму налога из доходов этой иностранной организации, за исключением доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам, при каждой выплате (перечислении) ей денежных средств или ином получении иностранной организацией доходов.

Налоговый агент обязан перечислить соответствующую сумму налога в течение трех дней после дня выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией.

3. Особенности уплаты налога налогоплательщиками, имеющими обособленные подразделения, устанавливаются статьей 288 НК РФ.

4. По доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода.

Таблица 2.- Поступление налога на прибыль организаций в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г. (полугодовая)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 5 266 082 | 100 | 7 029 901 | 100 | 10 342 784 | 100 | 5 076 702 | 196 |

| Сельское хозяйство, охота и лесное хозяйство | 13457 | 0 | 69 775 | 1 | 57 014 | 1 | 43 557 | 424 |

| Рыболовство, рыбоводство | 0 | 0 | 6 | 0 | 99 | 0 | 99 | 0 |

| Добыча полезных ископаемых | 2538872 | 48 | 3 432 730 | 49 | 5 725 117 | 55 | 3 186 245 | 225 |

| Обрабатывающие производства | 593869 | 11 | 771 589 | 11 | 1 212 796 | 12 | 618 927 | 204 |

| Производство и распределение электроэнергии, газа и воды | 613418 | 12 | 769 174 | 11 | 546 550 | 5 | -66 868 | 89 |

| Строительство | 97352 | 2 | 135 737 | 2 | 221 111 | 2 | 123 759 | 227 |

| Оптовая и розничная торговля | 404150 | 8 | 324 862 | 5 | 653 946 | 6 | 249 796 | 162 |

| Гостиницы и рестораны | 533 | 0 | 874 | 0 | 12 439 | 0 | 11 906 | 2334 |

| Транспорт и связь | 210175 | 4 | 427 698 | 6 | 533 755 | 5 | 323 580 | 254 |

| Финансовая деятельность | 261223 | 5 | 421378 | 6 | 19 924 | 0 | -241 299 | 8 |

| Операции с недвижимым имуществом, | 283623 | 5 | 316 528 | 5 | 499 023 | 5 | 215 400 | 176 |

| Государственное управление и военная безопасность | 2931 | 0 | 11 822 | 0 | 18360 | 0 | 15 429 | 626 |

| Образование | 3741 | 0 | 14 921 | 0 | 15224 | 0 | 11 483 | 407 |

| Здравоохранение и предоставление соц. услуг | 12279 | 0 | 15 140 | 0 | 5040 | 0 | -7 239 | 41 |

| Прочие услуги | 1940 | 0 | 5 853 | 0 | 28 624 | 0 | 26 684 | 1475 |

| Остальные виды экономической деятельности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Суммы налогов и сборов, не распределенные по кодам ОКВЭД | 228519 | 4 | 311 814 | 4 | 155332 | 2 | -73 187 | 68 |

| Суммы налогов и сборов от физ. лиц | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

За исследуемый период поступления налога на прибыль организаций в бюджетную систему РФ по Курской области увеличились на 96 % по сравнению с 2007 годом, и на конец первого полугодия 2009 года составляют 10 342 784 тыс. руб.

В первом полугодии 2007-2009 годов около половины всех поступлений по налогу на прибыль организаций заняли добыча полезных ископаемых, причем с положительной тенденцией роста доходов по годам. Среди остальных статей наибольший вес доходов в 2009 году имеют обрабатывающие производства – 12 %, оптовая и розничная торговля – 6% и производство и распределение электроэнергии, газа и воды – 5%, хотя последнее имеет убыль доходов на 11% по сравнению с 2007 годом.

Добыча полезных ископаемых является самой большой статьей доходов налога на прибыль организации по всем 3 годам. Рассмотрим это на рисунке 2.

Рисунок 2. – Динамика основных статей доходов налога на прибыль организаций в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г.

Налог на доходы физических лиц

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговая база

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

3. Для доходов, в отношении которых предусмотрена налоговая ставка 13 % налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка 13%, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка 13 % не переносится.

4. Для доходов с иными налоговыми ставкими, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются.

5. Доходы налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка РФ, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

Налоговые льготы

ФЗ от 03.06.2009 № 117 расширяет перечень доходов, не облагаемых НДФЛ. Как отмечают разработчики проекта, поправки в ст. 217 НК РФ прежде всего направлены на принятие мер по защите граждан, занятых в сельском хозяйстве и получающих доходы в натуральной форме. Доходы этих налогоплательщиков, не облагаемые НДФЛ, перечислены в новом п. 43 ст. 217 НК РФ. Это доходы в натуральной форме, полученные работниками в качестве оплаты труда от организацийсельхозтоваропроизводителей, названных в п. 2 ст. 346.2 НК РФ, и крестьянских (фермерских) хозяйств в виде сельхозпродукции собственного производства, и (или) работ (услуг), выполненных (оказанных) организациямисельхозтоваропроизводителями и хозяйствами в интересах работника, а также переданных имущественных прав.

Такое освобождение предоставляется только при одновременном выполнении следующих условий. Доход от реализации товаров (работ, услуг) названных организаций и хозяйств в предыдущем календарном году не превысил 100 млн руб. Указанные доходы работников не превышают 4300 руб. в месяц и величину неденежной части заработной платы, установленной Трудовым кодексом (согласно ст. 131 ТК РФ не более 20% от начисленной месячной зарплаты). Применить освобождение налогоплательщики смогут уже к доходам, полученным с 1 января 2009 г. Льгота действует до 2016 г.

С 1 января 2009 г. работодателям также не нужно удерживать НДФЛ при обеспечении питанием работников, привлекаемых для проведения сезонных полевых работ (п. 44 ст. 217 НК РФ).

Не взимается налог и при оплате стоимости проезда к месту обучения и обратно лицам, не достигшим 18 лет, и лицам, обучающимся в российских дошкольных и общеобразовательных учреждениях, имеющих лицензию (п. 45 ст. 217 НК РФ). Данная льгота применяется не только в случае выдачи проездных билетов, но и при денежном возмещении таких затрат. Вернуть излишне удержанный НДФЛ за январь — май текущего года налоговый агент должен, только если физическое лицо обратится к нему с соответствующим заявлением. Как нам пояснили в ФНС России, налоговый агент возвращает НДФЛ до того, как сам обратится за возвратом переплаты в инспекцию.

Дополнительные льготы по НДФЛ получили налогоплательщики, пострадавшие от террористических актов на территории России, стихийных бедствий или других чрезвычайных обстоятельств. Доходы в натуральной форме, полученные названными лицами с 2004 г. в виде оказанных услуг по обучению (по основным и дополнительным общеобразовательным программам), по профессиональной подготовке и переподготовке, содержанию в российских образовательных учреждениях, имеющих соответствующую лицензию, либо в иностранных образовательных учреждениях, имеющих соответствующий статус, в период указанного обучения, а также услуг по лечению, медицинскому обслуживанию и санаторнокурортному обслуживанию, освобождаются от НДФЛ.

Второй Федеральный закон от 03.06.2009 № 120ФЗ вносит изменения в ст. 219 «Стандартные налоговые вычеты» НК РФ. Брат или сестра, которые оплачивают обучение своего брата (сестры) в возрасте до 24 лет, получают право уменьшить сумму налога, уплаченную со своих доходов в налоговом периоде, на социальный налоговый вычет. Он предоставляется в размере фактически произведенных расходов на обучение, но не более 50 тыс. руб. Рассчитывать на вычет могут лишь те, кто оплачивает обучение по очной форме в образовательных учреждениях, имеющих лицензию или документ, подтверждающий их статус.

Действие этой нормы распространено на правоотношения, возникшие с 1 января 2009 г. Поэтому получить стандартный вычет можно за текущий год, представив по его итогам в инспекцию по месту жительства налоговую декларацию, а также заявление и документы, подтверждающие фактические расходы на обучение.

Налоговые вычеты:

1. Стандартные налоговые вычеты

2. Социальные налоговые вычеты

3. Имущественные налоговые вычеты

4. Профессиональные налоговые вычеты

Удержание НДФЛ

В соответствии с особенностью исчисления налога налоговыми агентами российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Согласно статье 214.1 НК РФ налоговыми агентами признаются брокеры, доверительные управляющие, управляющие компаний, осуществляющих доверительное управление имуществом, составляющие паевой инвестиционный фонд, или иные лица, совершающие операции по договору поручения, по иному договору в пользу налогоплательщика - физического лица.

В соответствии со статьей 4 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Таким образом, если профессиональный участник рынка ценных бумаг осуществляет сделки купли-продажи ценных бумаг с физическими лицами в рамках дилерской деятельности, то в соответствии со статьей 214.1 Кодекса налоговым агентом не является и, соответственно, обязанности по исчислению, удержанию у налогоплательщика и уплате налога на доходы физических лиц у него не возникает.

В таком случае исчисление и уплата НДФЛ производятся налогоплательщиком самостоятельно в соответствии со статьей 228 Кодекса.

При этом в соответствии со статьей 230 Кодекса обязанность по предоставлению в налоговый орган сведений о суммах выплаченных физическим лицам доходов возложена только на налоговых агентов.

При этом возможности исчисления и уплаты налога на доходы физических лиц лицом, не признаваемым налоговым агентом, на основании заявления налогоплательщика Кодексом не предусмотрено.

Налоговые ставки

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев