Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов

Российские организации;

Организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации

Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Особенности налогообложения организаций финансового сектора экономики

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

Особенности налогового учета и порядок составления отчетности

Правовое регулирование налоговых правоотношений

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами

Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 рублей

Навигация

Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода

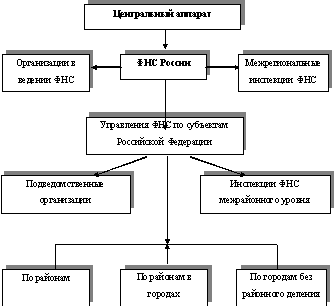

Организация работы, задачи и функции налоговых органов и налоговых отделов организации

195427

знаков

8

таблиц

3

изображения

2. Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течение отчетного (налогового) периода.

Суммы резервов на возможные потери по ссудам, отнесенные на расходы банка, используются банком при списании с баланса кредитной организации безнадежной задолженности по ссудам в порядке, установленном ЦБ РФ.

При принятии банком решения о списании с баланса кредитной организации безнадежной задолженности по ссудам прекращается начисление процентов на данную ссудную задолженность, если начисление таких процентов не прекращено ранее в соответствии с договором.

3. Суммы резервов на возможные потери по ссудам, отнесенные на расходы банка и не полностью использованные банком в отчетном (налоговом) периоде на покрытие убытков по безнадежной задолженности по ссудам и задолженности, приравненной к ссудной, могут быть перенесены на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатков резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого в отчетном (налоговом) периоде резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов банка в последнее число отчетного (налогового) периода. В случае, если сумма вновь создаваемого резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы банков в последнее число отчетного (налогового) периода.

Особенности определения налоговой базы по страховщикам устанавливаются с учетом особенностей определения доходов и расходов страховых организаций, согласно статьям 293-294.

Особенности определения доходов страховых организаций (страховщиков).

К доходам страховой организации, кроме доходов от реализации и внереализационных доходов, относятся также доходы от страховой деятельности.

К доходам страховых организаций относятся следующие доходы от осуществления страховой деятельности:

1) страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии (взносы) по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования;

2) суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах;

3) вознаграждения и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам перестрахования;

4) вознаграждения от страховщиков по договорам сострахования;

5) суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

6) суммы процентов на депо премий по рискам, принятым в перестрахование;

7) доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

8) суммы санкций за неисполнение условий договоров страхования, признанные должником добровольно либо по решению суда;

9) вознаграждения за оказание услуг страхового агента, брокера;

10) вознаграждения, полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в страхование имущества и выдачу заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

11) суммы возврата части страховых премий (взносов) по договорам перестрахования в случае их досрочного прекращения;

12) другие доходы, полученные при осуществлении страховой деятельности.

Особенности определения расходов страховых организаций.

К расходам страховой организации, кроме расходов связанных с производством и реализации продукции, относятся также расходы, понесенные при осуществлении страховой деятельности.

2. К расходам страховых организаций при осуществлении страховой деятельности:

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, утвержденном Министерством финансов РФ;

2) страховые выплаты по договорам страхования, сострахования и перестрахования. В целях настоящей главы к страховым выплатам относятся выплаты рент, аннуитетов, пенсий и прочие выплаты, предусмотренные условиями договора страхования;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Положения настоящего подпункта применяются к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами;

4) вознаграждения и тантьемы по договорам перестрахования;

5) суммы процентов на депо премий по рискам, переданным в перестрахование;

6) вознаграждения состраховщику по договорам сострахования;

7) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

8) вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

Порядок исчисления и уплаты НДС

В возложенные функции УФНС РФ по Курской области не входят обязанности по порядку исчисления и уплаты НДС.

5. Организация и методика проведения налоговых проверок

Камеральные налоговые проверки.

Мероприятия в УФНС при поступлении налоговых деклараций (расчетов) от крупнейших налогоплательщиков через ИФНС по месту учета в качестве КН.

1. Налоговые декларации (расчеты), направленные ИФНС по месту учета в качестве КН в УФНС в автоматическом режиме поступают на сервер обработки электронных документов (СОЭД) ПК "ГНИВЦ ПРИЕМ Регион".

1.1. При поступлении налоговой декларации (расчета) в УФНС (на СОЭД ПК "ГНИВЦ ПРИЕМ Регион"), где находится ИФНС по месту нахождения, в которую направлена налоговая декларация (расчет), ПК "ГНИВЦ ПРИЕМ Регион" автоматически формирует подтверждение, содержащее дату и время доставки документа в УФНС, которое подписывается ЭЦП уполномоченного лица УФНС, и в зашифрованном виде направляет в ИФНС по месту учета в качестве КН.

2. УФНС полученные налоговые декларации (расчеты), направленные ИФНС по месту учета в качестве КН при ручной обработке, ежедневно выполняет следующие действия.

2.1. Принимает налоговые декларации, поступившие из ИФНС по месту учета в качестве КН с сопроводительным письмом в электронном виде, заверенные ЭЦП уполномоченного лица ИФНС по месту учета в качестве КН.

2.2. Формирует папки на текущую дату для каждой ИФНС по месту нахождения с поступившими налоговыми декларациями (расчетами).

2.3. Подготавливает сопроводительные письма для каждой ИФНС по месту нахождения с приложением пакета документов с поступившими налоговыми декларациями (расчетами).

2.4. Подписывает сопроводительные письма ЭЦП уполномоченного лица УФНС и направляет их в соответствующие ИФНС по месту нахождения по ТКС с применением СКЗИ в установленном порядке.

2.5. При получении результатов обработки налоговой декларации (расчета) из ИФНС по месту нахождения, с отметкой о принятии и загрузке налоговой декларации (расчета), формирует сопроводительное письмо с приложением результатов обработки, подписывает ЭЦП уполномоченного лица УФНС и в зашифрованном виде направляет в ИФНС по месту учета в качестве КН по ТКС с применением СКЗИ в установленном порядке.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), если законодательством о налогах и сборах не предусмотрены иные сроки.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 настоящего Кодекса.

При проведении камеральных налоговых проверок налоговые органы вправе также истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы.

При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если это не связанно с исчислением и уплатой налога или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

При подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, на основе налоговых деклараций и документов, представленных налогоплательщиком в НК РФ.

Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии с порядком применения налоговых вычет, правомерность применения налоговых вычетов.

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе, истребовать у налогоплательщика и иные документы, являющиеся основанием для исчисления и уплаты таких налогов.

Правила распространяются также на плательщиков сборов, налоговых агентов, если иное не предусмотрено НК РФ.

Основными этапами камеральной проверки являются:

- проверка правильности исчисления налоговой базы;

-проверка правильности арифметического подсчета данных, отраженных в налоговой декларации, исходя из взаимоувязки показателей строк и граф, предусмотренных ее формой;

- проверка обоснованности заявленных налоговых вычетов;

- проверка правильности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству.

На этапе проверки правильности исчисления налоговой базы проводится камеральный анализ, включающий:

- проверку логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы;

- проверку сопоставимости отчетных показателей с аналогичными показателями предыдущего отчетного периода;

- взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций, а также отдельных показателей деклараций по различным видам налогов;

- оценку данных бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из других источников.

Выездные налоговые проверки

Методами налогового контроля являются:

· выборочный метод

· сплошной метод

При сплошной проверке проверяются все документы организаций без каких-либо ограничений. При выборочной проверке проверяется часть документации организации.

Порядок проведения выездных налоговых проверок регламентируется статьей 89 НК РФ.

Основной и наиболее эффективной формой налогового контроля являются выездные налоговые проверки. Задачи Концепции планирования выездных налоговых проверок:

· выявление и пресечение нарушений законодательства о налогах и сборах;

· предупреждение налоговых правонарушений.

В целях эффективного решения всех этих задач Концепция системы планирования выездных налоговых проверок, предусматривающая новый подход к построению системы отбора объектов для проведения выездных налоговых проверок.

Концепция планирования выездных налоговых проверок - это открытый процесс, построенный на отборе налогоплательщиков для проведения выездных налоговых проверок по критериям риска совершения налогового правонарушения, в том числе общедоступным. Ранее планирование выездных налоговых проверок являлось сугубо внутренней конфиденциальной процедурой налоговых органов.

В целях обеспечения системного подхода к отбору объектов для проведения выездных налоговых проверок Концепция определяет алгоритм такого отбора. Отбор основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (в том числе из внешних источников), и определении на ее основе "зон риска" совершения налоговых правонарушений.

По результатам выездной налоговой проверки не позднее двух месяцев (п. 1 ст. 100 НК РФ) после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации либо ее представителем. Об отказе представителей организации подписать акт делается соответствующая запись в акте. В случае, когда указанные лица уклоняются от получения акта налоговой проверки, это должно быть отражено в акте налоговой проверки.

Похожие работы

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... и ответственности налогоплательщиков, так и налоговых органах. НК РФ это систематизированный законодательный акт, регулирующий процесс налогообложения. В нем отражены положения, связанные с регулированием деятельности налоговых органов, четко установлены объект и субъект налогообложения, прописаны правила исполнения обязанности по уплате налогов и сборов, установлены виды налоговых правонарушений ...

0 комментариев