ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методика планирования производственно–финансовой деятельности предприятия

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Оценка финансового состояния предприятия

Организация финансовой работы

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

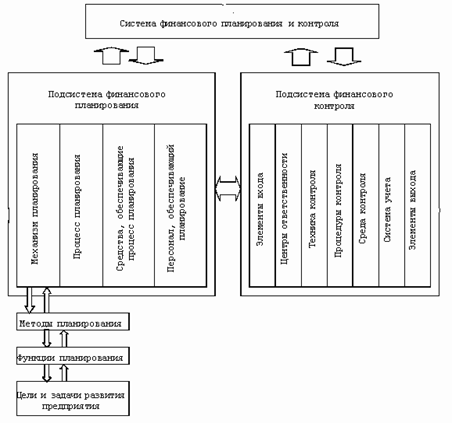

Организация финансового планирования на предприятии

121554

знака

14

таблиц

0

изображений

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ .

1.1 Теоретическая сущность и виды планов предприятия

Управлять значит предвидеть, прогнозировать поэтому планирования важнейшая функция вообще. В правильном решении хозяйственных и финансовых вопросов предприятий важная роль отводится планированию. Планирование позволяет установить правильные пропорции между отраслями, способствует рациональному использованию материальных и трудовых ресурсов. Результаты планирования служат основой для принятия грамотных управленческих решений. Существуют следующие принципы планирования:

1) Наивысшая эффективность общественного производства;

2) Научное обоснованность плана;

3) Пропорциональность и непрерывность;

4) Единство составления, проверки и организации выполнения.

Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения. [21, С.126]

Основными задачами финансового планирования по мнению Н.Ф. Самсонова являются:

- обеспечение источниками финансирования основной деятельности предприятия (поддержание нормального уровня запасов сырья, материалов, готовой продукции, финансирование прироста оборотных средств, воспроизводства основных производственных фондов и т.д.);

- своевременное и в полном объеме выполнение обязательств перед бюджетом и внебюджетными фондами;

- обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

- выявление резервов роста доходов предприятия;

- оптимизация использования прибыли;

- определение дивидендной политики;

- обоснование размера и условий привлечения внешних источников для финансирования инвестиционной деятельности предприятия;

- поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости. [19, С.220]

Основными этапами финансового планирования являются:

1) Анализ финансовой ситуации и проблем;

2) Прогнозирование будущих финансовых условий;

3) Постановка финансовых задач;

4) Выбор оптимального варианта решения финансовых задач;

5) Составление финансового плана;

6) Корректировка и увязка финансового плана с другими разделами;

7) Выполнение финансового плана;

8) Контроль и анализ выполнения финансового плана.

По мнению Н.Ф. Самсонова цель финансового планирования предприятия конкретизируется в зависимости от длительности планируемого периода, результатов анализа его финансового состояния на момент разработки финансового плана, динамики основных финансовых показателей в ретроспективе, результатов маркетинговых исследований, а также внешних условий (таких, как уровень инфляции, ставка рефинансирования Банка России, курс рубля по отношению к твердым валютам, стабильность правового поля). [20, С.380]

Предприятие, имеющее большую просроченную кредиторскую задолженность, финансовое положение которого близко к критическому при разработке финансового плана должно ориентироваться на обоснование антикризисных мероприятий, которые позволят избежать банкротства. Организация, получающая стабильные доходы, финансово устойчивая может при разработке финансового плана поставить цель увеличения рентабельности продаж и производства в целом. [19, С.221]

Вместе с тем система целей финансового планирования любого предприятия должна быть ориентирована на увязку доходов и расходов, а также обеспечение платежеспособности в краткосрочном периоде и (или) поддержание финансовой устойчивости в долгосрочном периоде.

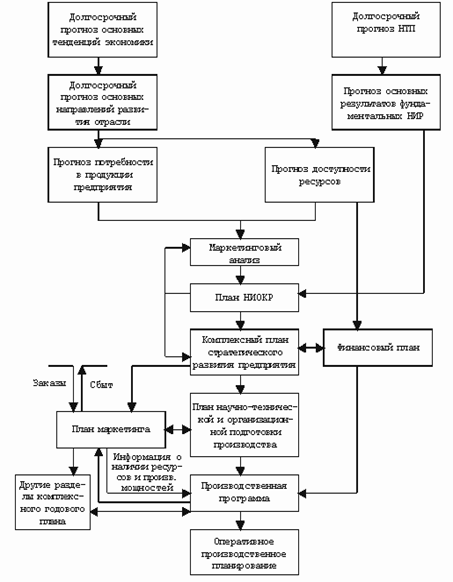

Горизонт финансового планирования - это период времени, в пределах которого можно дать с приемлемой точностью оценку финансовых показателей стратегии развития предприятия с учетом влияния основных факторов внешней среды. Стратегия развития предприятия, ориентированная на реконструкцию производства, внедрение новой технологии, расширение производства в связи с выходом на новые рынки, как правило, определяет горизонт финансового планирования от трех до пяти лет. При этом нужно учитывать стабильность экономики в целом, предсказуемость политического развития отраслевые, региональные и иные значимые факторы внешней Среды. [19, С.221]

В пределах горизонта планирования финансовые планы, по мнению Н.Ф.Самсонова делятся на:

- перспективные (стратегические);

- текущие;

- оперативные.

В условиях современной российской действительности горизонт финансового планирования, как правило, составляет не более трех лет, и на такой период разрабатываются стратегические (перспективные) финансовые планы предприятия. Стратегический финансовый план определяет концепцию финансового развития организации и может составлять коммерческую тайну . [20, С.422]

Разработка финансовой стратегии – разрабатывается в соответствии с общей стратегией предприятия в целом.

Она основывается на учете:

- отраслевой специфики,

- динамики макроэкономического процесса,

- динамики финансового рынка,

- конкретными условиями предприятия. [23, С.320]

Стратегический план базируется на разработки прогнозов .Финансовый прогноз предполагает следующие этапы:

1) Составление прогноза продаж с помощью статистических и других

доступных методов;

2) Прогнозирование динамики переменных затрат;

3) Прогнозирование постоянных затрат;

4) Составление прогноза инвестиции в основные и оборотные активы необходимы для достижения планируемого объема продаж;

5)Расчет потребности во внешнем финансировании и изыскания соответствующих источников с рациональной структурой капитала. [24,С.220]

Финансовая стратегия включает разработку следующих основных документов:

1) Прогноз прибылей и убытков

2) Прогноз движения денежных средств

3) Прогноз бухгалтерского баланса.

Эти документы являются базовыми и корректируются в зависимости от

изменения внешней среды и объема реализации . Кроме того на предприятии могут разрабатывается при необходимости инвестиционные планы , финансовые разделы планов в долгосрочных бизнес-планах.

Финансовая стратегия предприятия разрабатывается по многим направлениям важнейшими являются:

1) Движение денежных средств,

2) Определение дивидендной политики,

3) Определение стратегии в отношении динамики и структуры капитала,

4) Определение стратегии финансов предприятия. [28, С.254]

Перспективный финансовый план конкретизируется в виде текущих финансовых планов составляемых на год. Основным документом текущего финансового планирования является баланс доходов и расходов. При разработке текущего финансового плана финансовый менеджер исходит из целей финансового планирования на предстоящий год и решает задачи, перечисленные выше. Балансировка доходов и расходов финансового плана достигается как регулированием расходов (прежде всего отчислений в фонде накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка текущего финансового плана должна быть ориентирована на обеспечение финансовой устойчивости предприятия. [17, С.422]

В рамках текущего планирования на предприятии разрабатыватся финансовый план, в котором в стоимостном выражении отражаются все стороны работы предприятия. Основные задачи, решаемые в финансовом плане, таковы:

- обеспечение предприятия финансовыми ресурсами по осуществлению производственно-хозяйственной деятельности;

- использование резервов в мобилизации ресурсов с целью увеличения прибыли и повышения рентабельности производства;

- определение финансовых взаимоотношений с госбюджетом, кредитными учреждениями, вышестоящими организациями. [10, С.97]

Текущий план конкретизирует стратегические планы и предполагает разработку тех же документов, что и стратегическое планирование:

1) План прибыли и убытков,

2) План движения денежных средств – составляется 2-мя способами:

- Прямым на основе исчисления притока и оттока финансовых ресурсов.

- Косвенным – основан на корректировки прибыли в связи с изменением активом предприятия.

3) Плановый баланс – его разработка начинается с планирования активов , информации об их изменениях берется из различных источников например:

- из долгосрочного финансового плана,

- отчетов по производственным запасам,

- планов снабжения.

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств. Структура (схема) платежного календаря аналогична текущему финансовому плану, но отражает ежедневное движение средств, в балансе доходов и расходов предприятия. [19, С.222]

Оперативное финансовое планирование по сути основная форма планирования в настоящее время. Они различаются по форме и разрабатываются практически на всех рамках оперативных планированиях, решаются следующие задачи:

1) Синхронизация денежных поступлений и расходов;

2) Ежедневный учет изменений состояния финансовых ресурсов и их корректировка;

3) Определение потребностей в краткосрочных кредитах;

4) Эффективное использование свободных денежных ресурсов.

Оперативное планирование реализуется в следующих формах:

1) Составляется платежный календарь для определения динамики, избытка или недостатка финансовых средств. Избыток средств требует финансовое решение по их эффективному решению и использованию этих средств .Недостаток требует поиск финансовых ресурсов на выгодных для предприятия условий .

2) Кассовый план – план оборотов наличных денег он необходим для:

- контроля за поступлением и использованием денежных средств.

- банку – для составления сводного кассового плана и своевременного обслуживания клиента. [11, С.243]

На основе кассового плана получают деньги в банке, формирования денежного наличия.

Финансовый менеджмент при разработки финансового плана учитывает:

1. Порядок ведения кассовых операций,

2. Заявки по заработной плате, командировки.

С ростом безналичного оборота роль этого финансового документа будет снижаться.

Также существует и кредитный план – определяется потребность в краткосрочном финансировании в нем отражены размеры кредита, % за пользование, эффективность данного мероприятия. Работа с банком упрощается если предприятию открывается кредитная линия. Свободный аналитических финансовых планов, итоговый документ носит текстовой характер и отражает уровень обеспеченности предприятия финансовыми ресурсами , проблемы на текущий момент и на перспективу. [27, С.159]

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев