ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

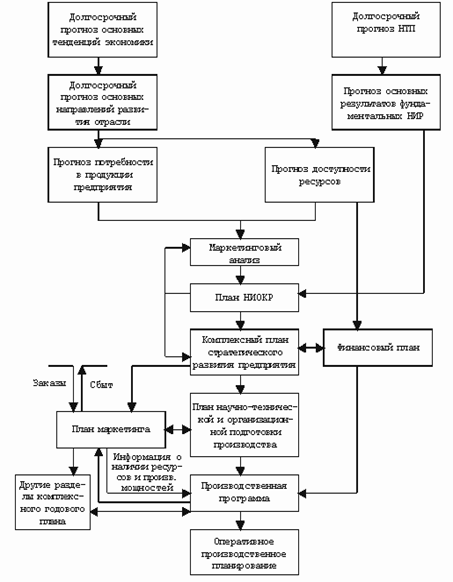

Методика планирования производственно–финансовой деятельности предприятия

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Оценка финансового состояния предприятия

Организация финансовой работы

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Навигация

Организация финансовой работы

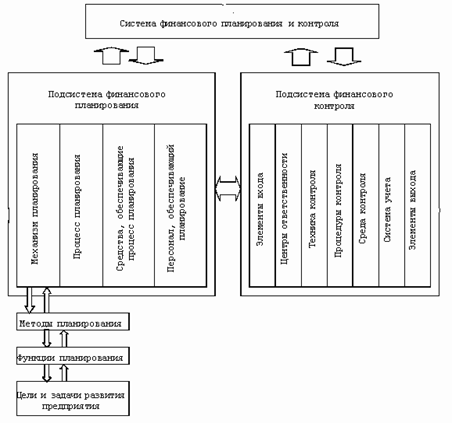

Организация финансового планирования на предприятии

121554

знака

14

таблиц

0

изображений

2.3 Организация финансовой работы

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью.

Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в классе или на счетах в банке, не приносят дохода, а их эквиваленты – краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Ведение бухгалтерского учета и составление бухгалтерской отчетности, отражающей нарастающим итогом имущественное и финансовое положение организации и результаты хозяйственной деятельности за отчетный период, осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Хозяйственные операции отражать с применением Плана счетов бухгалтерского учета (с указанием счетов, субъектов и аналитических регистров), утвержденного настоящим Положением.

Бухгалтерский учет осуществлять по журнально-ордерной форме с применением компьютерной технологии обработки учетной информации.

Использовать для оформления хозяйственных операций унифицированные формы первичных учетных документов и принимать к учету первичные документы, содержащиеся в альбомах унифицированных(типовых) форм первичных учетных документов.

Осуществлять оценку имущества, обязательств и хозяйственных операций в рублях и копейках.

Организацию системы внутреннего контроля за выполнением требований документов, регламентирующих финансово-хозяйственную деятельность, рациональным и экономным использованием материальных, трудовых и финансовых ресурсов организации, достоверностью учетных и отчетных данных в организации возложить на бухгалтерскую службу и директора.

Для целей внутреннего контроля проводить обязательные внезапные проверки: кассы – не реже одного раза в месяц; выборочно – по отдельным позициям номенклатуры материального склада организации не реже одного раза в квартал;

Проводить обязательную инвентаризацию: объектов основных средств(по группам) – один раз в два года; другого имущества и обязательств – ежегодно в конце года в соответствии с разработанным планом и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995г. №49. Проводить обязательную инвентаризацию при смене главного бухгалтера, материально ответственных лиц.

Для целей внутреннего контроля утвердить:

- перечень лиц, имеющих право подписи первичных документов;

- инвентаризационную комиссию;

- постоянно действующую комиссию по оценке и списанию с баланса объектов основных средств и нематериальных активов;

- порядок и сроки выдачи наличных средств под отчет сотрудникам;

- порядок оформления отчетов по их использованию;

- список подотчетных лиц в организации;

Регистры бухгалтерского учета ежемесячно распечатывать на бумажных носителях; осуществлять контроль за хранением и использованием учетной информации.

Объекты основных средств, приобретенные за плату, признать в учете по фактической себестоимости приобретения.

Срок полезного использования основных средств, вводимых в эксплуатацию после 1 января 2002г., устанавливать на основании Постановления правительства РФ от 1 января 2002г. №1 «О классификации основных средств, включаемых в амортизационные группы»:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет.

Для видов основных средств, которые не указаны в амортизационных группах срок полезного использования устанавливать самостоятельно в соответствии с техническими условиями и рекомендациями организаций-изготовителей, а при их отсутствии определять опытным путем при передаче конкретного объекта в эксплуатацию.

Применять в течении всего срока полезного использования первоначально установленные сроки полезного использования объектов основных средств, способы начисления амортизации, определенные при принятии объектов к бухгалтерскому учету.

Амортизационные отчисления по группам однородных объек4тов основных средств, непосредственно используемым при производстве товаров, работ и услуг производить линейным способом исходя из срока полезного использования объекта основных средств.

Относить на затраты без начисления амортизации объекты основных средств, стоимостью до 10000 руб., также стоимость книг, брошюр и прочих изданий по мере их отпуска в производство или эксплуатацию. Определить срок полезного использования экземпляров литературы в 12 месяцев. С целью контроля за сохранностью этих объектов после списания продолжать ведение инвентарных карточек.

Приостанавливать по приказу руководителя начисления амортизационных отчислений в случае нахождения объекта основных средств: в безвозмездном пользовании; на реконструкции и модернизации срока более 12 месяцев; на консервации в течении срока более 3 месяцев.

В качестве нематериальных активов классифицировать активы соответствующие условиям.

Срок полезного использования нематериальных активов определять при принятии объектов к учету. В случае, когда срок полезного использования не проставлен в документации, устанавливать его исходя их ожидаемого срока использования этого объекта в соответствии с ожидаемой информационной, научной, технологической и экономической целесообразностью или 20 лет если невозможно определить срок полезного использования данного нематериального актива.

Амортизационные отчисления производить по однородным группам нематериальных активов линейным способом в течении срока полезного использования.

Определяемый при принятии нематериального актива к бухгалтерскому учету срок его полезного использования и способ начисления амортизации оформлять приказом руководителя.

Применять в течении всего срока полезного использования первоначально установленные сроки полезного использования нематериальных активов, способы начисления амортизации определенные при принятии активов к бухгалтерскому учету, оформленные приказом руководителя. Погашение стоимости нематериальных активов производить путем накопления сумм амортизационных отчислений на отдельном счете 05 «Амортизация нематериальных активов.

Заготавливать и приобретать материалы по фактической себестоимости (счет 10 «Материалы») без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Распределять включаемые в полную покупную стоимость материально - производственных запасов общие затраты по заготовлению и доставке между единицами бухгалтерского учета материально-производственных запасов пропорционально их стоимости.

При отпуске материально – производственных запасов в производство и ином выбытии оценивать их по средней себестоимости.

Учитывать товары по покупным ценам, используя счет 41 «Товары»; распределять включаемые в полную покупную стоимость товаров общие затраты по заготовке и доставке между товарами пропорционально их стоимости. Проданные товары списывать на затраты по средней себестоимости.

Расходами признавать уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящих к уменьшению капитала, за исключения вкладов по решению учредителей организации. Расходы подразделять следующим образом: расходы по обычным видам деятельности; операционные расходы; внереализационные расходы.

Расходы по обычным видам деятельности принимать к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Установить порядок ведения раздельного учета расходов по обычным видам деятельности в разрезе объектов учета путем распределения расходов пропорционально доходам, полученным по видам работ, услуг, в общем объеме дохода по обычным видам деятельности.

Для обобщения в течении отчетного периода издержек обращения у подразделений, осуществляющих деятельность, связанную с продажей продукции (товаров, работ, услуг), использовать счет 44 «Расходы на продажу» в размере элементов расходов.

Сумму расходов отчетного периода относить на уменьшение доходов от реализации в данном отчетном периоде, за исключением сумм, относящихся к невыполненным работам, непредоставленным услугам.

К операционным расходам относить: расходы, связанные с участием в уставном капитале других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; налоги и сборы, уплачиваемые за счет финансовых результатов; прочие операционные расходы.

К внереализационным расходам относить: убытки прошлых лет признанные в отчетном году; суммы дебиторской задолженности по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; прочие внериализационные расходы.

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывать по каждому обязательству на основании: данных проведенных инвентаризации; письменного обоснования; приказа руководителя.

Настоящим Положением устанавливается порядок признания входов будущих периодов равномерно в течении периода, к которому и расходы относятся.

В качестве расходов будущих периодов классифицировать следующие виды затрат: на приобретение лицензий; на приобретение программных продуктов по договору купли-продажи; на сертификацию; иные аналогичные расходы.

Датой признания выручки от реализаций работ (услуг) считать подписание сторонами акта сдачи-приемки работ (услуг). Выручку при реализации товаров и прочего имущества признавать на дату перехода права собственности.

Для системного учета доходов и расходов в соответствии характером отражаемых операций на счете 90 «Продажи» открывать субсчета: 90-1 «Выручка от продажи»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-9 «Прибыль/убыток от продажи»; другие субсчета.

Операционными доходами считать: поступление от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежный средств организации, а также проценты за использовании банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами считать: поступления в возмещение причиненных организации убытков, страховые возмещения; прибыль прошлых лет, выявленную в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разности; прочие внереализационные доходы.

Операционные и внереализационные доходы отражать на счете 91 «Прочие доходы и расходы» в аналитике представленной в рабочем плане счетов. Операционные и внереализационные доходы не являющиеся существенными для финансового положения организации показывать в отчете о прибылях и убытках за минусом расходов, связанных с ними, возникающих в результате одного и того же факта хозяйственной деятельности и соответствующих требованиям бухгалтерского учета.

Поступления в возмещение причиненных организации убытков, страховые возмещения показывать за минусом понесенных убытков, учтенных на субсчете 71-2 «Расчеты по претензиям».

Активы полученные безвозмездно, принимать к бухгалтерскому учету по рыночной стоимости. Рыночную стоимость полученную безвозмездно актов определять на основе действующих их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия активов к бухгалтерскому учету, подтверждать документально или путем проведения экспертизы.

Для равномерного распределения затрат по начислению вознаграждения по результатам работы за год производить ежемесячное резервирование на выплату вознаграждения согласно Положению и Коллективному договору.(прил.21-22).

Задолженность организации по кредитам и займам принимать к бухгалтерскому учету в момент фактической передачи денег или других вещей в стоимостной оценки, предусмотренной договором.

На счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» вести учет задолженности организации в разрезе аналитики: по видам займов и кредитов; по кредитным организациям, иным заимодавцам; по видам заемных обязательств.

Осуществлять перевод долгосрочной задолженности в краткосрочную задолженность в момент, когда по условиям договора займа или кредита до возврата основного долга остается 365 дней.

Сумму задолженности организации по полученным кредитам и займам, проданным облигациям отражать на конец отчетного периода с учетом причитающихся к уплате процентов согласно условием договоров.

В «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» существует приказ «об учетной политике», она соответствует с действующим законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23).

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев