ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

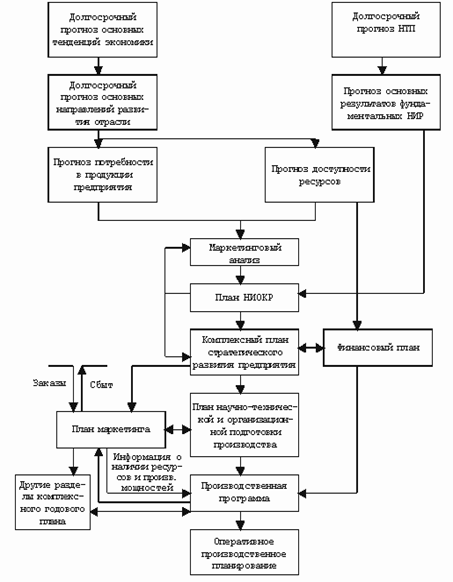

Методика планирования производственно–финансовой деятельности предприятия

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Оценка финансового состояния предприятия

Организация финансовой работы

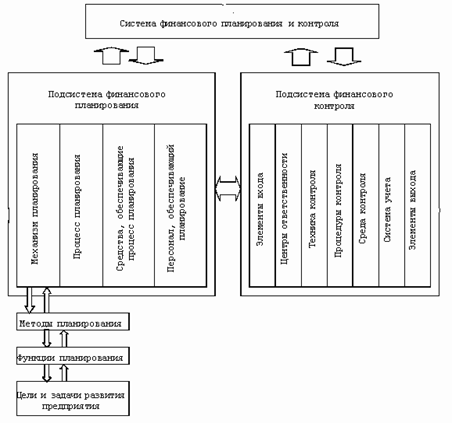

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Навигация

Оценка финансового состояния предприятия

Организация финансового планирования на предприятии

121554

знака

14

таблиц

0

изображений

2.2 Оценка финансового состояния предприятия.

«Навлинские МИС» - филиал «Брянскоблжилкомхоз» является многоотраслевым и межрайонным предприятием, по объему работ, сложности управления соответствует 4 группе по оплате труда руководящих работников, обеспечивает работу четырех жизненно-важных отраслей коммунального хозяйства: электроснабжения, теплоснабжения, водоснабжения, и отвода сточной жидкости в р.п. Навля, Локоть, Алтухова, Городище, Погреба, Чичково.

В состав «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» входят:

1) Инженерные сети Навлинского района 3 группы, включающие в себя:

- Навлинский участок электросетей 1 группы;

- Навлинский участок тепловых сетей 1 группы;

- Навлинский участок водоснабжения;

- Навлинский участок воотведения.

2) Инженерные сети Брасовского района 3 группы, включающие в себя:

- Брасовский участок электрических сетей 2 группы;

- Брасовский участок тепловых сетей 1 группы;

- Брасовский участок водоснабжения;

- Брасовский участок водоотведения.

Несмотря на имеющиеся трудности: тяжелое финансовое состояние. Большую физическую и моральную изношенность передаточных устройств и сооружений «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» бесперебойно и качественно обеспечивает водой, теплом, электричеством и отводом сточных вод населения, предприятий, учреждений производственной и социальной сферы, сельхозпредприятий.

Доходы за выполненные работы и услуги в 2000 году составили 19257,4 тыс. руб., что на 2,8% ниже планируемого, в связи со снижением объемов производства и отпуска тепло - энергии и на 11,6% выше уровня предыдущего года. В 2001 году составили 33688 тыс. руб., что превысило плановый уровень на 2,2%. В 2002 году составили 48562 тыс.руб., что превысило плановый уровень на 4,3%.

Расходы на производство, покупку и отпуск воды, тепло - энергии и отвод сточной жидкости в 2000 году 21286,3 тыс. руб., что на 3,9% ниже плана и на 17,3% выше уровня предыдущего года , в 2001 году составили 37168 тыс. руб.. что на 0,5% ниже плана. В 2002 году составили 45470,8 тыс. руб., что на 3,4% ниже плана.

Доходы от реализации в 2000 году составили 31021 тыс. руб., что выше предъявленных на 61,1% за счет снижения дебиторской задолженности на 56% по состоянию на 01.01.2000г. дебиторская задолженность составляла 30482 тыс. руб., а к концу года – 18546 тыс.руб., что свидетельствует о проведении последовательной работы по ликвидации дебиторской задолженности. Проделана большая работа по снижению кредиторской задолженности на 34% с 36096 тыс. руб. на начало года до 23838 тыс. руб. – к концу года. В том числе, задолженность по зарплате снижена на 57,2% тыс. руб., и составила на конец года 394 тыс. руб., сроком 1 месяц. В 2001 году составила 35603 тыс. руб., что выше предъявленных доходов на 5,7% и напрямую связано со снижением дебиторской задолженности периодов прошлых лет - на 4420 тыс. руб. или на 17,7%. Так по состоянию на 01.01.2001г. дебиторская задолженность составляла 30715 тыс. руб., а по состоянию на 31.12.01г. – 26095 тыс. руб., что свидетельствует о проведении последовательной работы по ликвидации дебиторской задолженности. Также проведена большая работа по снижению кредиторской задолженности на 16,7%.

В 2002 году доходы от реализации составили 51949,4 тыс. руб. и выше предъявленных доходов на 14,9%, что напрямую связано со снижением кредиторской задолженности периодов прошлых лет на 9752 тыс. руб. или на 45,6%, так по состоянию на 01.01.2002г. дебиторская задолженность составляла 21340 тыс. руб., а по состоянию на 31.12.2002г. – 11588 тыс. руб., что свидетельствует о проведении последовательной работы по ликвидационной задолженности на 8941 тыс. руб. – 28,5%.

По итогам финансово – хозяйственной деятельности 2000 год убыточен по отпуску тепло - энергии составил 2395 тыс. руб., что ниже планового уровня на 267,8 тыс. руб. – 10%, но выше уровня предыдущего года на 1503,5 тыс. руб., за 2001 год составил 5860 тыс. руб., что выше планового уровня на 1149 тыс. руб., и в 2002 году убыток составил 823,9 тыс. руб., что ниже планового уровня на 566,9 тыс. руб. или на 40%.

На ухудшение финансово- экономическое состояние и убыточность в 2000 году отрицательно повлияли:

1) Нерентабельность электроэнергии (-8,3%)

2) За счет снижения отпуска электроэнергии реализуемой (промышленной) группе потребителей на 8,1% , вызванного отключениями по методике РАО ЕЭС «России»

В 2001 году отрицательно повлияли :

1) Нерентабельность отрасли электроснабжения, что обусловлено структурой полезного отпуска: в структуре отпуска большой удельный вес занимает «население»- низкорентабельная группа потребителей, удельный вес 37,5%.

2) Превышение уровня потерь электроэнергии в сетях на 2,06% лишило предприятие возможности получить дополнительно доходов на сумму 332,4 тыс. руб.

На увеличение плановых потерь электроэнергии повлияли такие факторы, как внеплановые включения, отсутствие финансовых факторов на замену устаревших приборов учета. Низкая платежеспособность населения, участившееся случаи хищения электроэнергии.

В целях оздоровления финансового состояния отрасли электроснабжения назрела объективная необходимость ввести дифференцируемый штраф в размере 19 коп. за 1 кВтч.

3) Низкорентабельный штраф по теплоснабжению (+2,6%) привели эту отрасль в разряд убыточных, убыток по этой отрасли составил 1136,6 тыс.руб.

4) Убыточность отраслей, водоснабжения и водостока, вызвано тем, что утвержденные тарифы обеспечивают затраты, по водоснабжению и водостоку, лишь на 85%. Администрация Навлинского района снизила нормы расхода на водоотопление населением на 10%, что отрицательно повлияло на снижение объемов водоотопления по Навлинскому району на 130,9 т. м3 или на 12,2%, и недополучение доходов на сумму 163,5 тыс.руб.

В 2002г. на ухудшение финансово-хозяйственного состояния и увеличение убыточности отрицательно повлияли:

1) Убыточность отраслей водоснабжения и водоотведения обусловлена структурой полезного отпуска. В структуре отпуска большой удельный вес занимает «население»- низкорентабельная группа потребителей, удельный вес которой составляет 67,4% и тем, что утвержденные тарифы обеспечивают обоснованные затраты по водоснабжению и водостоку лишь на 85%.

2) Превышение уровня потерь электроэнергии в сетях на 4,16% лишило предприятие возможности получить дополнительно доходов на сумму 961 тыс.руб.

На увеличение плановых потерь электроэнергии отрицательно повлияли такие факторы, как внеплановые включения, отсутствие финансовых средств на замену устаревших приборов учета, низкая платежеспособность населения, участившиеся случаи хищения электроэнергии.

С целью улучшения финансового состояния предприятия и погашения задолженности по налогам и ЕСН была проделана определенная работа по проведению дополнительных работ и оказанию услуг на сумму 3330,9 тыс.руб. и получено прибыли на сумму 608,9 тыс.руб.

Несмотря на тяжелое финансовое состояние предприятия в 2000 году, была проделана большая работа по восстановлению и ремонту основных фондов – проведен капитальный ремонт на сумму 900,9 тыс.руб., что выше плана на 8,9%.

В 2001 году предприятие «Навлинские МИС» филиал ГУП «Брянскоблжилкомхоз» изыскало средства на восстановление материально-технической базы - в этом году поступило основных средств на сумму 1081 тыс.руб., в том числе

1)Компьютер-14 тыс.руб. – за счет собственных средств

2) Насосы -54 тыс.руб. – за счет собственных средств

3) Холодильная витрина – 18 тыс.руб. - за счет собственных средств

4) Автомашина – 161 тыс.руб. – за счет выполнения прочих работ

5) Ввод от реконструкции котельной п.Брасово – 208 тыс.руб. – за счет средств бюджетного финансирования

6) Ввод от реконструкции котельной ПМК-9 п.Навля – 297 тыс.руб. – за счет средств бюджетного финансирования

7) Квартира – 238 тыс.руб. – за счет выполнения прочих работ

8) ВЛ–04 – 91 тыс.руб. – безвозмездно

Выбыло в 2001 году основных средств на сумму 666 тыс.руб., в том числе:

1) Оборудование бойлерной – 281 тыс.руб. – списано

2) Автомашина - 127 тыс.руб. – списано

3) Квартира – 238 тыс.руб.- передано в муниципальную собственность

4) Тепловой бойлерной – 20 тыс.руб. – списано

Кроме того, предприятие соблюдало финансовую дисциплину, изыскивало все средства по уплате налогов, налогов на сумму 4592 тыс.руб., оплачено – 4842 тыс.руб., расшифровку начисление и уплаты налогов можно увидеть в таблице 5.

В 2002 году предприятие изыскало средств на восстановление материально-технической базы :

1) Поступило основных средств на сумму 3815 тыс.руб., из таблице 6 можно увидеть наименование , сумму и источник приобретения ;

2) Выбыло основных средств на сумму 194 тыс.руб. ( списано объектов стоимостью до 2000 тыс.руб.), из таблице 7 можно увидеть наименование и сумму выбытия.

В 2002 году было произведено капитального и текущего ремонта на сумму 2100 тыс.руб.

Кроме того, предприятие соблюдало финансовую дисциплину, изыскивало все средства по уплате налогов, так 2002 году начислено налогов на сумму 7674 тыс.руб., оплачено – 7646 тыс.руб., эти данные можно подробно рассмотреть в таблице 8 .

Таблица 5 - Начисление налогов по «Навлинским МИС» за 2001 год ( в тыс.руб.)

| № п/п | Наименование и вид налогов | Начислено | Оплачено |

| А | 1 | 2 | 3 |

| 1 | Налог на прибыль | - | 1 |

| 2 | НДС | 1505 | 1595 |

| 3 | Недра | 355 | 355 |

| 4 | Пользование водными объектами | 30 | 30 |

| 5 | Экология | 998 | 1077 |

| 6 | Фонд воспроизводства МСБ | 210 | 210 |

| 7 | Налог на имущество | 341 | 341 |

| 8 | Земельный налог | 288 | 297 |

| 9 | Налог на благоустройство | 7 | 3 |

| 10 | Налог с владельцев транспортных средств | 8 | 22 |

| 11 | Налог с продаж | 81 | 81 |

| 12 | Налог на доходы физических лиц | 769 | 830 |

| Итого | 4592 | 4842 |

Таблица 6 - Поступление основных средств по «Навлинским МИС» за 2002 год. (в тыс.руб.)

| № | Наименование | Сумма | Источник приобретения |

| А | 1 | 2 | 3 |

| 1 | Газовое оборудование | 49 | Безвозмездно |

| 2 | Здание котельной | 387 | Безвозмездно |

| 3 | Химводоочистки оборудование | 186 | Безвозмездно |

| 4 | Теплотехническое оборудование | 398 | Безвозмездно |

| 5 | Водогрейные котлы | 464 | Безвозмездно |

| 6 | Дымовая труба | 32 | Безвозмездно |

| 7 | Металлические баки | 267 | Безвозмездно |

| 8 | Теплотрассы наземного использования | 313 | Безвозмездно |

| 9 | Воздушные линии ВЛ-10 кВ | 105 | Безвозмездно |

| 10 | Воздушные линии ВЛ-10 кВ | 104 | Безвозмездно |

| 11 | Теплотрассы от котельной | 303 | Безвозмездно |

| 12 | Оборудование котельной | 348 | Безвозмездно |

| 13 | Дымовая труба | 20 | Безвозмездно |

| 14 | Котлы водогрейные КВМ-125 | 335 | Безвозмездно |

| 15 | Здание котельной | 168 | Безвозмездно |

| 16 | Насос ЭЦВ 10-63-110 | 28 | За счет собственных средств |

| 17 | Наружный водопровод | 48 | Безвозмездно |

| 18 | Наружная канализация | 70 | Безвозмездно |

| 19 | Воздушные линии ВЛ-0,4 кВ | 57 | Безвозмездно |

| 20 | Кабельные линии КЛ-0,4 кВ | 180 | Безвозмездно |

| 21 | Оборудование КТП-49 | 28 | За счет собственных средств |

| 22 | Морозильник ЕК-56 | 15 | За счет собственных средств |

| 23 | Компьютеры 3 шт. | 71 | За счет собственных средств |

| 24 | Охладитель Н-25 | 11 | За счет собственных средств |

| 25 | Холодильная витрина | 23 | За счет собственных средств |

| 26 | Красит. метал. | 3 | За счет собственных средств |

| 27 | Насос ЭУВ 10-63-110 | 14 | За счет собственных средств |

| 28 | Принтер | 14 | За счет собственных средств |

| 29 | Автомашина УАЗ 39094 | 139 | За счет выполнения прочих работ |

| Итого | 3767 |

Таблица 7 - Выбытие основных средств по «Навлинским МИС» за 2002 год. ( в тыс.руб.)

| № п/п | Наименование | Сумма |

| А | 1 | 2 |

| 1 | Здания | 10 |

| 2 | Сооружения | 61 |

| 3 | Передаточные устройства | 35 |

| 4 | Автомашина | 1 |

| 5 | Техническое оборудование | 87 |

Таблица 8 - Начисление и оплата налогов по «Навлинским МИС»

за 2002 год. ( в тыс. руб.)

| № п/п | Наименование | Начислено | Оплачено |

| 1 | Налог на прибыль | 152 | 152 |

| 2 | НДС | 4767 | 4812 |

| 3 | Недра | 25 | 25 |

| 4 | Пользование водными объектами | 513 | 513 |

| 5 | Экология | 367 | 367 |

| 6 | Фонд воспроизводства МСБ | 81 | 81 |

| 7 | Налог на имущество | 381 | 389 |

| 8 | Земельный налог | 319 | 319 |

| 9 | Налог на благоустройство | 13 | 13 |

| 10 | Налог с продаж | 88 | 82 |

| 11 | Налог на доходы физических лиц | 1268 | 1193 |

Также необходимо проанализировать финансовое состояние «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» в отдельности по видам деятельности.

1). Электроснабжение.

В 2000 году предприятием отпущено 27066,3 тыс.кВтч электроэнергии, что ниже плана на 8,4%, снижение к уровню предыдущего года составило 10,5%, на что отрицательно повлияли 2 фактора:1) Увеличение потерь электроэнергии в сети на 2,15%. Потери в сетях составили 18,65%

2) Снижение отпуска электроэнергии регулируемой группе потребителей на 8,1%

Снижение отпуска электроэнергии отрицательно повлияло на получение доходов – недополучено доходов на 640 тыс.руб., в том числе из-за увеличения потерь – 541,5 тыс.руб. – 84,6%. Абонентская задолженность составила 5430 тыс.руб., в том числе по предприятиям бюджетной сферы – 1200 тыс.руб.

В 2001 году план покупки электроэнергии выполнен на 100,8% и превысил уровень предыдущего года на 3,5%.

План по отпуску электроэнергии выполнен на 98,4%, на что отрицательно повлияло превышение уровня потерь на 2,06%, что не позволили такие факторы, как внеплановые включения, отсутствие финансовых средств на замену устаревших приборов учета, низкая платежеспособность населения, участившиеся случаи хищения электроэнергии.

Одновременно, необходимо отметить положительное явление: рост отпуска электроэнергии к уровню 2000 года составил 6,7%, в чем положительную роль сыграло увеличение отпуска электроэнергии регулируемой группе потребителей на 13,1%, что положительно характеризует появившуюся тенденцию роста промышленного производства.

Расходы по сравнению с планом снижены на 15%, в основном за счет экономии расходов по фонду заработной платы.

Проведена определенная работа по снижению дебиторской задолженности в сравнении с прошлым годом. Абонентская задолженность снижена на 0,8%, в том числе по предприятиям бюджетной сферы – на 38,4%.

Убыток по отпуску электроэнергии составил 829,9 тыс.руб., снижение убытков против планового уровня составило 357,1 тыс.руб.

Среднесписочная численность составила 79 человек, среднемесячная заработная плата 2386,8 рублей.

Удельный вес заработной платы в общих расходах составил 15,4%. Анализ себестоимости отпуска электроэнергии отражает следующее: по сравнению с планом и уровнем прошлого года наблюдается снижение по всем статьям расходов.

В 2002 году план покупки электроэнергии выполнен на 100,7% и превысил уровень предыдущего года на 1,5%.

План по отпуску электроэнергии выполнен на 95,8%, на что отрицательно повлияло превышение уровня потерь на 4,16%, что не позволило до отпустить электроэнергии в объеме 1453,6 тыс.кВтч и получить доходов на сумму 961 тыс.руб.

На увеличение плановых потерь электроэнергии отрицательно повлияли такие факторы, как внеплановые включения, отсутствие финансовых средств на замену устаревших приборов учета, низкая платежеспособность населения, участившиеся случаи хищения электроэнергии.

Расходы по сравнению с планом снижены на 6,9% в основном за счет экономии расходов по фонду заработной платы.

Проведена определенная работа по снижению дебиторской задолженности: в сравнении с прошлым годом абонентская задолженность снижена на 56,1%, в том числе по предприятиям бюджетной сферы.

Прибыль по отпуску электроэнергии составила155 тыс.руб., что ниже планового уровня на 248,9 тыс.руб.

Среднесписочная численность составила 80 человек, среднемесячная заработная плата составила 2981,4 рублей.

Анализ себестоимости отпуска электроэнергии отражает следующее: - по сравнению с планом и уровнем прошлого года наблюдается снижение по всем статьям расходов.

2). Теплоснабжение.

В 2000 году выработка теплоэнергии при плане 60898 Гкал составила 100%. В сравнении с прошлым годом объем снизился на 3,3%. Снижение произошло из-за высокой температуры наружного воздуха.

Потери в сетях ниже плановых на 0,5%. Отпуск теплоэнергии при плане 53864Гкал, т.е. выполнен на 100,1% в связи со снижением плановых потерь в сетях.

Доходы по отпуску выполнены на 100,1% и составили 9723,1 тыс.руб.

Расходы по отпуску ниже плановых на 2% и составили 10947,4 тыс.руб.

В связи с тем, что с апреля 2000 года тариф на тепловую энергию не пересматривался, хотя цены на газ, электроэнергию выросли, по отпуску теплоэнергии получены убытки 1515,5 тыс.руб.

В сравнении с планом они снижены на 13,2%. Из-за погашения абонентской задолженности прошлых лет реализация теплоэнергии составила 121469Гкал, при плане 53864Гкал.

Доходы по реализации, поэтому выше плановых на 10550,4 тыс.руб. и составили 20203,5 тыс.руб., при плане 9713,1 тыс.руб.

Прибыль по реализации составила 1522,5 тыс.руб. при плановых убытках 1746 тыс.руб.

Среднесписочная численность работающих на тепловых участках 133 человека; среднемесячная зарплата 1608,33 рубля.

На балансе предприятия по состоянию на 01.01.2002г. числится 17 котельных, мощностью 54,3Гкал/час. Протяженность тепловых сетей в 2-х трубном исчислении 25,6 км.

План выработки тепловой энергии, скорректированный на фактическую температуру наружного воздуха и фактическое потребление тепла выполнен на 100% ( план 63810Гкал, факт 63863Гкал ).

По сравнению с 2000 годом объем выработки увеличился на 4,9%, что в количественном выражении составляет 2965Гкал. Рост выработки к прошлому году объясняется низкой температурой наружного воздуха в отопительном сезоне 2001года.

План по полезному отпуску теплоэнергии выполнен на 100% (план 56629Гкал, факт 56704Гкал).

Потери теплоэнергии в сетях снижены в сравнении с планом на 0,4% ( план 9,16%, факт 9,12%).

При выполнении плана по полезному отпуску на 100%, выполнение доходов составило 100,9% (план 12730,8 тыс.руб., факт 12806,3 тыс.руб.). Сверх плана получено 75,5 тыс.руб. доходов.

Расходы на производство и распределение тепловой энергии использованы на 98,5%.

По сравнению с соответствующим периодом прошлого года расходы выросли на 27%.

Рост расходов связан с применением цен и тарифов на энергоносители, материалы и т.д.

Себестоимость 1 Гкал отпущенной теплоэнергии снижена на 1,2% (план 249-23 руб., факт 245-25 руб.).

По сравнению с прошлым годом себестоимость выросла на 20,7%.

По итогам работы за 2001 год по тепловой энергии получены убытки – 1136,6 тыс.руб.

На отрицательный финансовый результат повлияло утверждение низкорентабельного тарифа (+2,6%) и увеличение тарифов на энергоносители и др.

На балансе предприятия по состоянию на 01.01.2003 год числится 17 котельных мощностью 72,3Гкал/час.

План выработки тепловой энергии, скорректированный на фактическую температуру наружного воздуха и фактическое потребление тепла выполнен за 2002 год в целом по предприятию на 100,2% ( план 63510Гкал, факт 63619Гкал). По сравнению с 2001 годом объем выработки уменьшился на 0,4%, что в количественном выражении составляет 244Гкал.

План полезного отпуска теплоэнергии выполнен на 100,1% ( план 56720Гкал, факт 56803Гкал).

Потери теплоэнергии в сетях снижены в сравнении с планом на 0,05% ( план 8,66%, факт 8,61%).По сравнению с прошлым годом потери снижены на 0,5% (2001г. – 9,12%; 2002 г. – 8,61%).

При выполнении плана по полезному отпуску на 100,1%, выполнение доходов составило 100,2% ( план 19906 тыс.руб., факт 19936 тыс.руб.)

Сверх плана получено 30,1 тыс.руб. доходов.

Расходы на производство и распределение тепловой энергии использованы на 99,2%.

Себестоимость 1Гкал отпущенной теплоэнергии снижена на 0,9% ( план 343,44 руб, факт 340,10 руб.)

По итогам работы за 2002 год по тепловой энергии получена прибыль +360,7 тыс.руб.

3).Водоснабжение и водоотведение.

За 2001 год предприятием реализовано воды в объеме 1418,2 т.м3 при плане 1408,1 т.м3, в том числе населению 925,3 т.м3, план 909,5 т.м3, предприятиям и комбыту 492,9 т.м3, план 498,6 т.м3.

Доходы по реализации воды составили 3783 тыс.руб., план 3756,8 тыс.руб., в тои числе населению 1133,9 тыс.руб.

Средний тариф 1м3 воды 2,67 руб., в том числе населению 1,22 руб.

Расходы по реализации воды 5041,9 тыс.руб., при плане 5120,0 тыс.руб.

Себестоимость 1м3 воды 3,55 руб.

Низкий тариф, высокая себестоимость отрицатель повлияли на финансовый результат по реализации воды.

Убытки по реализации воды составили 1454,7 тыс.руб. при плане 1526,9 тыс.руб.

Доходы за пропуск сточной жидкости составили 1389,9 тыс.руб., план 1331,9 тыс.руб.

Расходы 1863,3 тыс.руб., план 1886,0 тыс.руб.

Средний тариф за пропуск сточной жидкости 2,15 руб.

Себестоимость 3,05 руб.

За 2002 год предприятием реализовано воды в объеме 1418,8 т.м3 при плане 1413,5 т.м3, в том числе населению 950 т.м3, при плане 947,5 т.м3, предприятиям и комбыту 468,8 т.м3, при плане 466,2 т.м3.

Доходы по отпуску воды составили 4748,3 тыс.руб., при плане 4723,8 тыс.руб., в том числе населению 1725,7 тыс.руб.

Средний тариф 1м3 воды 3,35 руб., в том числе населению 1,82 руб.

Расходы по отпуску воды 6288 тыс.руб., при плане 6357 тыс.руб.

Себестоимость 1м3 воды 4,43 руб.

Низкий тариф, высокая себестоимость отрицательно повлияли на финансовый результат по реализации воды.

Убытки по реализации воды составили 1572,2тыс.руб. при плане 1627,5 тыс.руб.

Доходы за пропуск сточной жидкости составили 1792,7 тыс.руб. при плане 1781,3 тыс.руб.

Расходы 2144,2 при плане 2210 тыс.руб. Средний тариф за пропуск сточной жидкости 2,71 руб.

Себестоимость 3,24 руб.

На основании данных «Навлинских МИС» - филиал ГУП «Брянскоблжилкомхоз» составляет статистическую отчетность каждый месяц форма №П-3 «Сведения о финансовом состоянии организации» (прил.20).

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев