ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методика планирования производственно–финансовой деятельности предприятия

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Оценка финансового состояния предприятия

Организация финансовой работы

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Навигация

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Организация финансового планирования на предприятии

121554

знака

14

таблиц

0

изображений

3.2 Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Утвержденный администрацией план деятельности предприятия для его исполнения передается непосредственно на производство. Но каждое структурное подразделение предприятия получает задание для выполнения не всех разделов плана, а лишь части из них в соответствии со своим техническим профилем и внутрифирменной специализацией.

Для разработки плана специалистам по планированию требуется необходимая информация. Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в органы планирования поступает большой объем внутренней информации:

- наличие и структура производственных мощностей, потенциальные возможности переналадки оборудования на выпуск;

- кадры , их численность и профессиональный состав;

- финансы (в том числе собственные и заемные средства);

- наличие и потребность в оборотных средствах (включая запасы);

-степень готовности и структура новых научно-технических разработок и др. .[26 , С. 165]

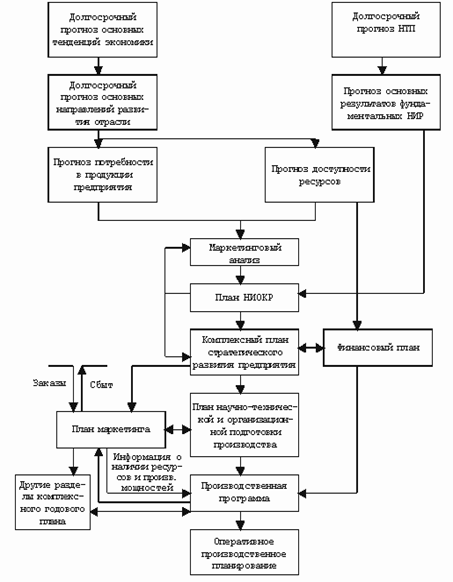

Вследствие того, что планирование как базовый элемент системы хозяйственного управления внутри предприятия разделяется по масштабам, необходимо различать также по периодам и рангам должностных лиц, принимающих решения. (рисунок 1). За разработку и реализацию стратегического и долгосрочного планов, а также за точность расчета показателей конечных результатов деятельности предприятия отвечать должно его высшее руководство во главе с директором. Ответственность за решение локальных и промежуточных задач внутри предприятия необходимо возложить на руководителей среднего звена – начальников отделов. Ответственность за конечное исполнение планового задания, установленного текущим графиком работы , возложить на руководителей нижнего звена – старших мастеров , мастеров.

| Высший орган управления : Директор |

![]()

![]()

![]()

![]()

| Выбор стратегии, долгосрочное

| Конечные результат

|

| Среднее звено управления : Главный бухгалтер, Начальники отделов |

![]()

![]()

| Текущее планирование | Промежуточные результаты |

![]()

![]()

![]()

| Нижнее звено управления : Старшие мастера , мастера. |

| Оперативно-календарное планирование | Суточные графики выполнения заданий | Соблюдение стандартов , установленных норм и нормативов |

![]()

![]()

![]()

Рисунок 1 Распределение функций системы планового управления производством.

Одна из наиболее сложных процедур разработки и реализации плана деятельности производственных подразделений предприятия – добиться совместимости и синхронности их работы. Необходимо поставить задачу, чтобы действия всего персонала предприятия были направлены на достижение единой цели. Любые просчеты в планировании, могут повлечь к нарушению производственного ритма, потерям средств и времени.[22, С. 49]

Чтобы правильно организовать систему планирования на предприятии ,его внутренние подразделения необходимо наделить определенной хозяйственной самостоятельностью в пределах ресурсов которыми они распоряжаются. Когда руководитель не располагает необходимой самостоятельностью, он слабо или совершенно не учитывает резервы и ориентируется только на показатели планового задания.

В процессе подготовки и организации выполнения плана предприятия разделение функций в управленческом аппарате можно построить следующим образом:

- организация прогнозирования, определение на их основе долгосрочных целей; выбор приоритетных средств и методов движения к цели; общий расчет затрат и результатов – функция верхнего эшелона управления ( директора, его заместителей, главных специалистов);

- выбор конкретных исполнителей и распределение среди них заданий , вытекающих из общей целевой установки и приоритетов предприятия - задача среднего звена управления ( начальники отделов).

- пооперационное и подетальное распределение заданий среди рабочих функция старших мастеров, мастеров, ведущих специалистов;

- контроль исполнения и текущая корректировка работы и заданий – общая задача всех эшелонов и структур хозяйственного управления предприятием.

Система планирования приносит наибольшую отдачу и выгоду предприятию , если она отвечает следующим требованиям :

- строгая обоснованность каждого элемента и каждого этапа плана;

- точное исполнение плановых заданий всеми его участниками;

- наличие сплошного непрерывного учета, контроля и корректировки исполнения плана;

- восприимчивость к изменениям внутренней и внешней среды и способность вовремя перестроить работу предприятия в соответствии с изменившимися условиями (гибкость). .[30 , С. 53-54]

ЗАКЛЮЧЕНИЕ

Подводя итоги по организации финансового планирования в «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» можно сказать о следующем:

1) сохраняется традиционная схема планирования от производства, а не от сбыта,

2) финансовый план сложный и трудоемкий процесс в условиях неопределенности и риска,

3) по-прежнему преобладает затратный механизм,

4) отсутствует учет затрат на постоянные и переменные,

5) не производится анализ безубыточности, не учитывается эффективность операционных и финансовых рычагов.

Организация финансового планирования на данном предприятии позволяет сделать следующие заключение.

«Навлинские МИС» - филиал ГУП «Брянскоблжилкомхоз» имеет не нормальную устойчивость финансового положения, что означает проблемы в деятельности предприятия. Предприятие не достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и не своевременного погашения срочных обязательств предприятия.

«Навлинские МИС» - филиал ГУП «Брянскоблжилкомхоз» является планово-убыточным предприятием и по результатам работ 2002 года убытки составили – 823,9 тыс.руб., в том числе : по водоснабжению – 1572,2 тыс.руб., водостоку -410,4 тыс.руб., по электроснабжению и теплоснабжению получена прибыль 515,7 тыс.руб.

По результатам реализации убытки составили – 4419 тыс.рублей.

В качестве мероприятий, способствующие выходу из сложившегося положения «Навлинские МИС» - филиал ГУП «Брянскоблжилкомхоз», повышению финансовой устойчивости предприятия и поддержке эффективной деятельности можно предложить следующие:

1) Оптимизация дебиторской задолженности;

2) Отсрочки и рассрочки платежей по кредиту;

3) Сокращение расходов;

4) Совершенствование организации труда и системы управления.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных ,трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

В некоторых случаях необходимо проводить реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу ,материально-техническое снабжение, организацию труда и начисление заработной платы , подбор и расстановку персонала, управление качеством продукции, рынка сырья и рынка сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994года // Представительства и филиалы ст. 55.

2. Комментарий к гражданскому кодексу РФ. Институт законодательства и сравнительного правоведения при Правительстве РФ. Юринформцентр Москва 1997г.

3. Федеральный закон от 3 декабря 2002 года « О государственных и муниципальных унитарных предприятиях» статья 5 «Филиалы и представительства унитарного предприятия», Питер 2003год.

4. Баканов М.И., Шеремет А.Д.Теория экономического анализа: Учебник. – М.: 2002.-415с.

5. Беа Ф.К., Дихтл Э, Швайтцер М. Экономика предприятий : Учебник.-М:

Инфра-М,1999.-118с.

6. Волкова О.И., Девяткина О.В. Экономика предприятия (фирма): Учебник.-М:2003.-600с.

7. Грузинов В.Г. Экономика предприятия: М: Юнити, 1998.-165с.

8. Ефимова О.В. Финансовый анализ: М.1998.-205с.

9. Камаев В.Д. Экономическая теория: М.:-Владос. 2000.-639с.

10. Кондраков Н.П. Бухгалтерский учет: Учебное пособие.-М.:2000.-584с.

11. Коралев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия Учебник. М.: Проспект,2000.-320с.

12. Кейлер В.А. Экономика предприятий: Учебник. –М. Нс.:2000.-269с.

13. Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия: М.: Юнити-ДАНА.1999.-301с.

14. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы

и статистика. 1996.-92с.

15. Прыкина Л.В. Экономический анализ предприятия: Учебник.-М.:2002.-

360с.

16. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия : Учебник-2-е изд.-М.: Изд.центр «Академия» 2002.- 254с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб ное пособие. Минск.2001.-468с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник

Москва 2001.-335с.

19.Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие.

М.:2001.-301с.

20. Самсонов Н.Ф.Финансовый менеджмент: Учебное пособие. М.:2002.-495с.

21. Сергеев И.В. Экономика предприятия М.: Финансы и статистика,1997.-

156с.

22.Стровский Л.Е. Внешнеэкономическая деятельность предприятия: М. Юни ти, 2000.-98с.

23. Стоянова Е.С. Финансовый менеджмент М.: Перспектива.1994.-425с.

24. Стоянова Е.С. Финансовый менеджмент М.: Перспектива 2000.-401с.

25. Уткин Э.А. Финансовый менеджмент М.: Зеркало 1998.-264с.

26. Шеремет А.Д. ,Негашев Е.В. Методика финансового анализа :Учебное

пособие, М.1999.-208с

27. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: М.:Инфра-М,1999.-

228с.

28. Шепеленко Г.И. Экономика,организация и планирование производства на

предприятии: Учебное пособие для студентов экономического факультета.2- изд.,перераб.и доп..- Р-на-д-: изд.Центр «март»,2001.-356с.

29. Каверина О.Д. Статья «Организация бюджетирования на предприятии»

Бухгалтерский учет 11.2003г. С.57-60.

30. Кричевский Н.А. кандидат э. н., статья «Как улучшить финансовое состояние предприятия» Бухгалтерский учет 12.1996г. С.53-54.

31. Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003-№12.

32. Российская газета от 03.12.2002г. Закон «О государственных и муниципальных унитарных предприятиях» Принят Государственной Думой 11.10.2002г.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев