ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Методика планирования производственно–финансовой деятельности предприятия

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Оценка финансового состояния предприятия

Организация финансовой работы

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Мероприятия по совершенствованию системы планирования производственно-финансовой деятельности

Навигация

ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

Организация финансового планирования на предприятии

121554

знака

14

таблиц

0

изображений

3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ»

3.1 Организация планирования на предприятии

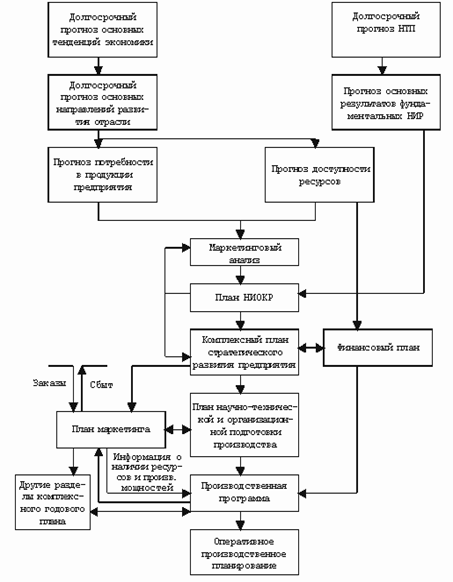

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планирование на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план предприятия имеет силу приказа для указанных в нем лиц и структурных единиц. В нем предельно четко и подробно указываются:

- цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ) (прил. 24-29);

- средства достижения цели (финансовые, материальные и трудовые);

- правила и сроки увязки целей и средств по этапам на весь период действия плана;

- этапы и сроки выполнения работ;

- исполнители плана по срокам и видам работ;

- методы, этапы и средства контроля выполнения плана. [6 , С.287]

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планирования невозможно. [28 , С.301]

По мнению профессора О.И.Волкова и доцента О.В.Девяткина с необходимостью планирования своих действий люди столкнулись, очевидно, еще в глубокой древности [6 , С.287]

Планирование производства на предприятии – это точное предвидение и на перспективу хода производственного процесса и его результатов по этапам.

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем. [13 , С.237]

В «Навлинских МИС» - филиала ГУП «Брянскоблжилкомхоз» отдел технико-экономических планирования и оплаты труда осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Производственно – технический отдел на данном предприятии анализирует выполнение плана выпуска продукции по объему и ассортименту , ритмичность работы , внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования , расходование материальных ресурсов, длительность технологического цикла , комплектность выпуска продукции , общий технический и организационный уровень производства.

Если предприятие отказалось от воплощения крупных коммерческих проектов, финансовое планирование на нем охватывает текущую хозяйственную деятельность и может включать в себя:

- перспективный план на несколько лет;

- годовой план;

- оперативный план;

- бизнес план инвестирующего проекта. [14 , С.82]

Перспективный план или досрочный составляется на ряд лет – это стратегический план развития предприятия на перспективу, наименее конкретизирован и чаще всего содержит доходы от реализации будущих бизнес – проектов. Из-за экономической нестабильности и возможного невыполнения намеченных долгосрочных трансакций одной из сторон, перспективный план «Навлинскими МИС» не используется.

Годовой или текущий план с распределением по кварталам показателей общих величин расходов и доходов на основе коэффициентного или аналитического метода планирования.

«Навлинские МИС» - филиала ГУП «Брянскоблжилкомхоз» составляют годовой план по всем отраслям своей деятельности (прил.24-27) где указывается:

- утверждающее лицо (Директор);

- с кем согласованно (Ген.директор);

- лицо ответственное за составление этого плана;

- главный бухгалтер;

- начальник энергосбыта.

«Навлинские МИС» - филиала ГУП «Брянскоблжилкомхоз» составляют следующие планы:

1) Основные производственно-финансовые показатели (по всем отраслям отдельно). Эти планы рассчитываются на основании трех предыдущих лет, также учитывается какой покупной тариф довела Региональная Энергетическая Комиссия (РЭК), согласовываются все натуральные показатели с начальником энергосбыта подписывается и отдаются вышестоящей организации для согласования (прил.27-29).

2) План по труду: - расчет производит экономист по труду, производится с разбивной по отраслям, подписывает лицо исполняющее этот план, начальник отдела ОТЭП и ОТ, утверждается директором и отдается на согласование в ГУП «Брянскоблжилкомхоз» - вышестоящую организацию ( прил.30).

3) План капитального ремонта по водоканализационному хозяйству (ВКХ) – этот план составляется на год с разбивкой по кварталам, он рассчитывается начальником производственно-технического отдела, подписывается заместителем главному инженера по ВКХ, старшими мастерами и утверждается директором. Этот план составляется на основании заявок старших мастеров , которые должны учитывать изношенность сетей и т.п. План капитально ремонта отправляется в головное предприятие, за выполнение этого плана работники предприятия получают премию. (прил. 31).

4) План текущего ремонта зданий котельных, оборудования и теплотрасс составляется на год с разбивкой по кварталам и по участкам. Составляет этот план инженер ПТО и подписывает начальник ПТО, утверждает директор. (прил. 32).

5) План капитального ремонта зданий котельных, оборудования и теплотрасс составляется на год с разбивкой по кварталам и по участкам, Также составляется инженером ПТО и подписывается начальником ПТО , утверждается директором. (прил. 33).

6) План мероприятий по экономии ТЭР по электро, водо и теплоснабжению составляется начальник ПТО . (прил. 34).

7) План текущего ремонта ВКХ составляется начальником ПТО, подписываются старшие мастера , заместитель главного инженера , лицо составившее этот план и утверждается директором. План составляется на год и разбивкой по участкам. Отправляется в выше стоящую организацию. План капитального ремонта ВЛ-10-0,4 кВ составляется начальником ПТО на год с разбивкой по кварталам.

9) План капитального ремонта КТП, ТП, РП и кабельных линий 6-10-0,4 кВ составляется начальником ПТО с разбивкой по кварталам.

10) План распределения затрат на капитальный ремонт (электроснабжение) составляется на год с разбивкой по кварталам инженером ПТО и подписывается начальником ПТО. (прил. 38).

11) План распределения затрат по капитальному ремонту электросетей составляется на год с разбивкой по кварталам и участкам, утверждается директором.

В случаи необходимости для изменения плана или его коррекции:

- пишется письмо на имя генерального директора о изменении плана или поправки;

-письмо должно содержать обоснованные данные изменения план, с подробными цифрами, подписанное исполняющим лицом и директором.

Выполнение плана, зависит так же, получают ли работники нашего предприятия премию по итогам работы за месяц, и вознаграждение по итогам работы за год.

Оперативный план с распределением показателей по месяцам в необходимых случаях дополняется платежным календарем по дням. «Навлинские МИС» - филиала ГУП «Брянскоблжилкомхоз» составляют следующие планы на каждый квартал по месяцам:

1) Основные технико-экономические показатели

2) Баланс доходов и расходов – этот план составляет на каждый месяц, он подписывается директором и каждый месяц этот план защищают на коллегии директоров у генерального директора, далее на основании этого плана работают в течении месяца в нем указано:

доходы и поступления;

расходы и отчисления;

кредитные взаимоотношения;

взаимоотношения предприятия с бюджетом.

Доходы и поступления предприятия в основном складываются :

-из чистого дохода в виде прибыли от реализации основной продукции и услуг и прочей продукции;

-поступление средств из внутренних источников предприятия (амортизация, выручка от реализации выбывшего имущества, отчисление от себестоимости продукции на НИР и другие цели, прирост устойчивых пассивов);

-поступление средств от внешних источников (кредиты банка, средства вышестоящих организаций в порядке перераспределения прибыли, поступления от родителей на содержание детей детских садах и других поступления).

Расходы и отчисления предприятия складываются из собственных затрат предприятия платежей в госбюджет и предусматривают следующие статьи:

-капитальные вложения с выделением затрат на техническое перевооружение и реконструкцию действующего предприятия (общая сумма капитальных вложений включает в себя собственные средства предприятия, кредиты банков, средства вышестоящих организаций и другие.);

-затраты на капитальный ремонт;

-прирост нормативов собственных оборотных средств;

-отчисления в фонды экономического стимулирования, резервные и иные фонды;

-операционные расходы;

-расходы по хозяйственному содержанию зданий, сооружений, детских садов, лагерей;

-прочие расходы и отчисления.

Прирост собственных оборотных средств осуществляется за счет: прибыли предприятия; кредитов банка; прирост устойчивых пассивов; временно свободных средств фондов экономического стимулирования. К устойчивым пассивам обычно относят: минимальную задолженность по заработной плате и начислению в социальные внебюджетные фонды; резервы на покрытие предстоящих расходов; кредиторскую задолженность по оплате продукции.

Кредитные взаимоотношения включают: получение долгосрочных ссуд банка на капитальные вложения; погашение долгосрочных ссуд и уплата процентов по краткосрочным и долгосрочным ссудам.

Взаимоотношения предприятия с бюджетом предполагает своевременную уплату всех налогов, платежей и отчислений в размерах, установленных законодательством. [10 , С. 98]

С переходом предприятия на работу в рыночных условиях традиционное финансовое планирование (составление финансового плана) осуществляется в рамках разработки бизнес-плана предприятия.

Финансовые разделы бизнес-плана включает разработку следующих типовых документов:

-прогноз финансовых результатов;

-потребность в дополнительных инвестициях и формирования источников финансирования;

-модель дисконтированных денежных потоков;

-точку безубыточности (порог рентабельности).

Прогноз финансовых результатов является одним из наиболее трудных и ответственных разделов и составляется по определенной форме с разбивкой по кварталам. Достоверность данного прогноза опирается на сведения о перспективах роста основных производственных показателей, важнейшим из которых является выручка от реализации. Выручка от реализации зависит от прогнозируемого объема продаж продукции в натуральном выражении и от цены единицы продукции.

Прогнозирование объемов продаж, затрат на производство и реализацию продукции, результатов от прочей реализации, доходов и расходов от внереализационных операций, а также платежей в бюджет из прибыли должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции.

Потребность предприятия в дополнительных инвестициях определяется исходя из реальных возможностей предприятия и прогнозируемого роста производства и объема продаж. При этом мобилизуются внутренние резервы и определяются внешние источники финансирования инвестиций. [9 , С.562]

Модель дисконтированных денежных потоков формируются на основе прогнозов результатов финансово-хозяйственной деятельности. Общий финансовый результат рассчитывается как сумма дисконтируемых денежных потоков каждого года реализации плана и текущей дисконтируемой остаточной стоимости за пределами планируемого года.

Необходимость составления модели дисконтируемых денежных потоков и включение ее в бизнес- план определяется тем, что многие из затрат, показываемых в прогнозе финансовых результатов, не отражаются на порядке платежей. Материалы могут быть оплачены задолго до того, как эти затраты попадут в прогноз прибыли и убытков. Отдельные платежи производятся поквартально и ежегодно. Поэтому данные для тех месяцев, которых они производятся, могут быть значительно больше, чем в остальных. [16 , С.187]

Основная задача прогноза путем составления моделей денежных потоков – проверка синхронности поступления и расходования денежных средств.

Определение точки безубыточности (порога рентабельности) может осуществляться аналитическим и графическим способом. Для этого необходимо разделить все прогнозируемые затраты на постоянные (не зависящие от изменения объема производства продукции) и переменные (величина переменных расходов изменяется с ростом или сокращением объемов производства). Точка безубыточности соответствует такому объему производства, когда полученная выручка от реализации продукции идет полностью на покрытие общих издержек, связанных с производством и реализацией данного объема продукции (нулевая прибыль от реализации). [8, С. 100]

Финансирование инвестиционных проектов осуществляется за счет прибыли предприятия, амортизационных отчислений, выручки от реализации основных средств, кредитов банка, бюджетных ассигнований, резервного фонда предприятия, лизинга и так далее. В связи с переходом к рыночной экономике доля собственных источников и кредитов банка возрастет, а бюджетное финансирование сокращается. Большое значение на расширение хозяйственной самостоятельности государственных предприятий имеет данное им право использовать на финансирование плановых мероприятий все свободные финансовые ресурсы, независимо от источников их образования и назначения. [15 , С.287]

В процессе анализа необходимо изучить выполнение плана по формированию средств для инвестиционной деятельности в целом и по основным источникам и установить причины отклонения от плана. Следует также проанализировать изменения в структуре источников средств на эти цели, установить, насколько оптимально сочетаются собственные и заемные средства. Если доля последних возрастает, то это может привести к неустойчивости экономики предприятия, увеличению его зависимости от банков и других организаций. [25 , С.136]

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций – выплаты процентов; получение кредитов выплаты процентов по ним, использование лизинга – выплаты вознаграждения лизингодателю и так далее. Поэтому в процессе анализа необходимо определить цену разных источников финансирования и выбрать наиболее выгодные из них.

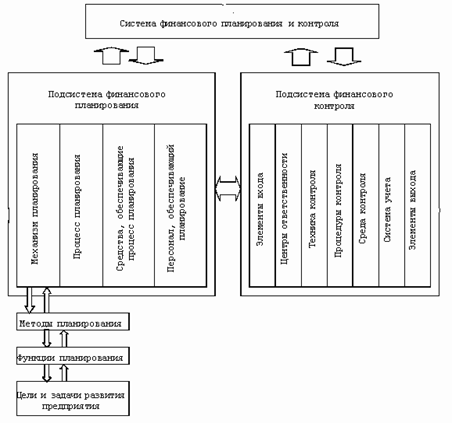

В процессе финансового планирования решаются следующие основные задачи:

- выявляются резервы и мобилизуются ресурсы для достижения наиболее эффективных конечных результатов при использовании для этих целей финансово – кредитного механизма;

- устанавливаются оптимальные и экономически целесообразные финансовые долгосрочные нормы и нормативы по оборотным средствам и источникам их формирования, образованию и использованию прибыли;

- обеспечиваются плановое образование и использование денежных ресурсов;

- определяются финансовые взаимоотношения с государственными органами, банковскими структурами и другими организациями по платежам и перераспределению денежных средств. Основным в решении этой задачи является обеспечение первоочередного внесения платежей в бюджеты различных уровней, определения оптимального размера кредита в оборотных средствах, в финансировании капитальных вложений, мероприятий технического прогресса;

- обеспечивается устойчивое финансовое положение предприятия путем сбалансированного поступления и расхода средств;

- создаются методические условия для обеспечения преемственности показателей, и их взаимной связи;

- устанавливается финансовый контроль за ходом выполнения принятых в плане показателей.[7 , С. 483]

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию. Глава 3. Финансовое планирование в ЗАО «Алтайвитамины» 3.1 Краткая характеристика предприятия ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев