Критерии эффективности инвестиционных проектов

Оценка финансовой состоятельности

Показатели оценки роста инвестиционного проекта

Природа принятия решений об инвестировании

Срок окупаемости

Чистая настоящая стоимость

Внутренняя норма рентабельности проекта

Выбор оптимального варианта инвестиций (оптимизационный подход)

По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1)

ПРАКТИЧЕСКАЯ ЧАСТЬ

Навигация

Внутренняя норма рентабельности проекта

Оценка инвестиционной привлекательности предприятия

179864

знака

34

таблицы

8

изображений

4. Внутренняя норма рентабельности проекта.

Это последний метод, из четырех основных методов оценки инвестиционной привлекательности. Он достаточно тесно связан с методом NPV (чистой настоящей стоимости) и также включает в себя дисконтирование будущих денежных потоков. Внутренняя норма рентабельности проектов (IRR) определенной инвестиционной возможности – это тот коэффициент дисконтирования, который, будучи примененным, к будущим потокам денег, сделает их равными первоначальному взносу. Строго говоря, он представляет собой выгоду от инвестиции.

Рассчитать IRR вручную достаточно сложно, поскольку его обычно невозможно рассчитать напрямую. Необходимо воспользоваться итеративным подходом.

Попробуем более высокий коэффициент дисконтирования для компании Billingsgate Battery и посмотрим, что произойдет, если он будет равняться, например, 30%. При увеличении нормы дисконтирования от 20% до 30% мы снизили NPV от 24190 фунтов, до 1880 фунтов (отрицательный). Поскольку IRR – это норма дисконтирования, которая дает нам NPV точно равное нулю, мы можем придти к выводу, что проект компании Billingsgate Battery имеет IRR не многим менее 30%. Дальнейшие расчеты могут привести нас к точной оценке, но по всей вероятности, в этом нет необходимости, учитывая неточность оценок будущих потоков денег. По всей вероятности для практических задач достаточно будет сказать, что IRR составляет примерно 30% .

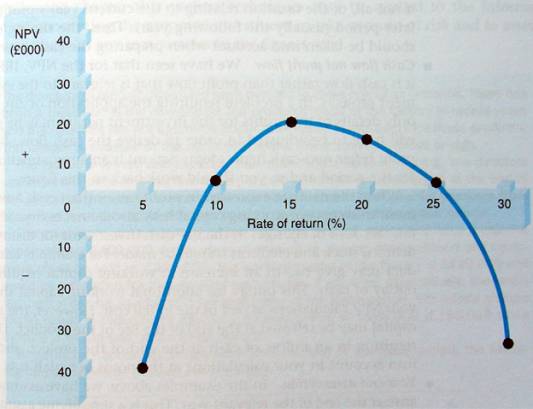

Когда норма дисконтирования равняется нулю, NPV будет равняться сумме потоков денег. Иными словами, временная стоимость денег не принимается во внимание. Однако по мере увеличения нормы дисконтирования, обнаруживается увеличивающееся снижение NPV проекта. Когда линия NPV пересекает горизонтальную ось, то NPV равняется нулю и это соответствует IRR.

Пример 11. Какова внутренняя норма рентабельности проекта компании Chaotic Industries из примера 2? Указание: помним, что мы уже знаем, что NPV для этого проекта составляет 15%. Попытаемся использовать 10% в качестве следующего возможного значения.

Поскольку мы знаем, что при 15% дисконтировании NPV относительно большое отрицательное значение, мы считаем, что наша следующая попытка должна использовать более низкую форму дисконтирования, скажем 10%.

Данная цифра имеет значение очень близкое к нулю, однако NPV все еще отрицательное и поэтому точное значение IRR будет немногим менее 10%.

В ответе на пример 11 нам повезло, что мы использовали дисконтирование в 10% для нашей второй попытки, и оно оказалось очень близким к значению IRR. Однако что было бы, если бы мы использовали 6%? Данный коэффициент дисконтирования дает нам большой положительный NPV, как показано ниже:

| Потоки денег | Фактор дисконтирования 6% (по таблице) | Настоящая стоимость | |

| Немедленно | 150 | 1,000 | (150,00) |

| 1 год | 30 | 0,943 | 28,29 |

| 2 год | 30 | 0,890 | 26,70 |

| 3 год | 30 | 0,840 | 25,20 |

| 4 год | 30 | 0,792 | 23,76 |

| 5 год | 30 | 0,747 | 22,41 |

| 6 год | 30 | 0,705 | 21,15 |

| 6 год | 30 | 0,705 | 21,15 |

| Чистая настоящая стоимость | 18,66 |

Мы можем видеть, что IRR находится где-то между 15% , которые дают нам отрицательную NPV и 6%, которые дают нам положительную NPV. Мы можем предпринять дополнительные расчеты для того, чтобы получить IRR. Большинство организаций имеют компьютерные программные пакеты для того, чтобы сделать это достаточно быстро. Если, однако, вам требуется быстро рассчитать IRR вручную, последующие попытки могут оказаться очень длительными по времени.

Тем не менее, мы можем получить ответ очень быстро. Во-первых, мы должны рассчитать изменения NPV на 1% изменение в норме дисконтирования. Это может быть сделано путем того, что мы берем разность между двумя попытками (иными словами 15% и 6%), что мы уже сделали.

| Дисконтирование (%) | Чистая нынешняя стоимость | |

| Попытка 1 | 15 | (23,49) |

| Попытка 2 | 6 | 16,66 |

| Различия | 9 | 40,15 |

| Изменение NPV для 1% изменения в норме дисконтирования составит (40,15/9) | = 4,46 | |

| каким должно быть снижение от 15% нормы дисконтирования для того, чтобы достичь нулевое NPV: | (23,49/4,46) | |

| = 5,27 | ||

| Поэтому IRR: (15 – 5,27) | = 9,73% |

Обратим внимание на то, что данный подход предполагает прямолинейные взаимоотношения между нормой дисконтирования и NPV. Как мы можем видеть из рисунка 5, это допущение, однако, не является абсолютно адекватным. Тем не менее, при условии относительно небольшого диапазона, это упрощающее допущение не вызывает серьезных проблем и мы можем получить относительно хорошую аппроксимацию.

При использовании IRR следует применять следующие правила:

· Для любого проекта, для того чтобы он оказался приемлемым, он должен соответствовать минимальным требованиям по IRR. Логически этот минимум должен равняться альтернативной стоимости капитала.

· Когда, например, имеются конкурирующие проекты, организация может выбрать тот из них, который будет иметь самую высокую IRR.

IRR имеет некоторые характеристики, которые роднят ее с NPV. Все потоки денег принимаются во внимание, и логически анализируется время их поступления. Основным недостатком IRR является то, что он не анализирует вопрос максимизации богатства. Он может, поэтому привести к неправильным решениям. IRR всегда будет считать, что норма прибыли в 25% лучше, чем в 20% (предполагая, что альтернативная стоимость капитала составляет 15%). Хотя принятие проекта с наибольшей процентной нормой прибыли приведет к тому, что будет сгенерировано большее богатство, это не всегда оказывается справедливым. Происходит это потому, что игнорируются размеры инвестиций. Если у нас имеется 15% стоимость капитала, инвестирование 1,5 миллионов фунтов стерлингов под 20% приведут у тому, что вы станете богаче, чем при инвестировании 0,5 миллионов фунтов стерлингов под 25%. IRR на это не обращает внимания.

Эта проблема, однако, встречается достаточно редко. Обычно конкурирующие проекты включают в себя инвестиции одинаковых размеров. Обычно IRR будет давать тот же самый результат, что и NPV, но лучше использовать тот метод NPV, который всегда надежен, в отличие от IRR.

Еще одной проблемой с IRR является то, что у него возникают проблемы с необычными потоками денег. В примерах, которые мы изучали ранее, каждый проект имел вначале проекта отток денег, а затем приток денег. Однако в некоторых случаях за время течения проекта, может происходить как приток, так и отток денег. Подобные характеристики потоков денег могут привести к тому, что IRR даст более одного решения.

Пример 12. Предположим, что проект имеет следующую характеристику потоков денег:

| Немедленно | (4000) |

| Через 1 год | 9400 |

| Через 2 года | (5500) |

Потоки денег, показанные выше, будут давать нулевое NPV как на 10%, так и на 25%. Иными словами, мы имеет два IRR, которые могут нас запутать. Предположим, например, что минимальный приемлемый IRR 15%. Должны ли мы принять этот проект, или должны его отбросить?

Рисунок 2.4 показывает NPV для проектов с различными нормами дисконтирования. Повторим еще раз, что когда линия NPV пересекает горизонтальную ось, тогда NPV обращается в ноль и эта точка, соответственно, представляет собой IRR.

Рис. 2.4 - Метод IRR дает более одного решения (rate of return – норма дисконтирования)

Точка, в которой линия NPV пересекает горизонтальную ось и является IRR. Данный рисунок демонстрирует, что NPV проект равняется нулю при 10% норме дисконтирования и 25% норме дисконтирования, поэтому существует два возможных IRR для данного проекта.

Глава 3. Пути решения проблем в аналитике

3.1 Организация работы по оценке проекта

Этапность выполнения оценки

Общий порядок работы по оценке инвестиционного проекта, вне зависимости от отраслевой принадлежности и степени сложности последнего, может быть разбит на следующие пять этапов:

1. подготовка (сбор и верификация) исходных данных;

2. выполнение предварительных расчетов, выявление "узких мест" проекта и оценка его финансовой состоятельности;

3. корректировка или дополнение исходных данных по результатам предварительных расчетов и финансовой оценки;

4. выполнение окончательных расчетов, развернутый анализ полученной информации, оценка эффективности инвестиций и оценка риска;

5. интерпретация результатов анализа и подготовка отчета (заключения) о целесообразности осуществления проекта.

Для оценки большого числа проектов (а у предприятия даже среднего масштаба их могут быть десятки) необходима четкая организация такой работы. Это, в свою очередь, предполагает определенную унификацию подходов к сбору и анализу первичной информации, а также единство методики, используемой для получения и интерпретации результирующих показателей.

По разным сведениям, подготовка и обработка исходных данных для комплексной оценки инвестиционного проекта занимает от 50 до 90 процентов общих трудозатрат, в зависимости от типа (уровня) прединвестиционных исследований.

Что касается выполнения расчетов, то в настоящее время на Западе они практически полностью автоматизированы (достаточно сослаться на пакет COMFAR, ставший, несмотря на все его недостатки, эталоном проведения анализа долгосрочных проектов).

Интегрированная система документации

Необходимость использования стандартных подходов к подготовке и проведению технико-экономических исследований вызвала к жизни концепцию так называемой "интегрированной системы документации" [integrated documentation system]. Впервые этот термин использовал в конце 60-х годов американский экономист John P. Powelson для обозначения набора универсальных табличных форм или схем [schedules] для оценки инвестиций.

В соответствии с нашим пониманием этой концепции, интегрированная система документации должна отвечать следующим четырем требованиям:

1. единый информационный стандарт;

2. полнота (информативность);

3. взаимосвязь;

4. универсальность.

Единый стандарт представления информации не предполагает каких-либо жестких требований, предъявляемых к структуре табличных форм. Смысл данного принципа заключается в необходимости использования при подготовке исходных данных и оформлении результатов расчетов бюджетного подхода или метода потоков денежных средств. Все таблицы должны иметь единый временной масштаб, обеспечивающий возможность их сопоставления между собой.

Принцип полноты или информативности представляет собой требование того, чтобы любая информационная единица (число, показатель) была представлена по возможности в наиболее развернутом виде. Так, например, вся информация, содержащаяся в базовых формах финансовой оценки, должна иметь комментарии, расшифровку либо ссылки на таблицы с исходными данными.

Принцип взаимосвязи означает, что итоговая (результирующая) информация одних форм, как правило, является исходными данными для других. Сюда же должно быть отнесено и требование взаимного соответствия (непротиворечивости) базовых форм финансовой оценки.

Последним из четырех перечисленных требований, предъявляемых к интегрированной системе документации, является требование универсальности форм, то есть их пригодности для выполнения оценки самых различных проектов, независимо от масштабов, продолжительности и сферы деятельности.

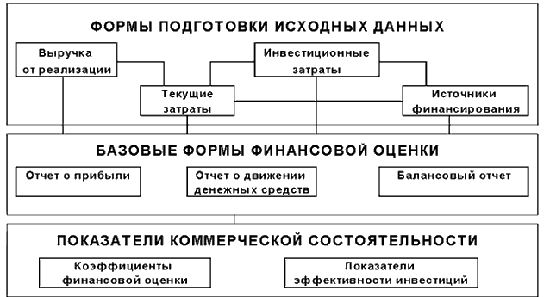

Рис. 3.1 - Структура интегрированной системы документации для оценки инвестиционного проекта

Общая структура интегрированной системы документации, для всесторонней оценки инвестиционных проектов, может быть представлена в виде схемы (см. рис. 3.1).

На схеме выделены четыре блока исходной информации: выручка от реализации, инвестиционные затраты, текущие затраты и источники финансирования. Итоговые таблицы каждого блока составляются на основе вспомогательных форм, число которых может варьироваться в зависимости от сложности решаемой задачи оценки проекта. Линии, связывающие указанные четыре блока между собой и каждый из них в отдельности – с блоком базовых форм оценки проекта, означают однонаправленную передачу или взаимный обмен информацией.

Подготовка исходных данных

Следуя приведенной выше схеме, рассмотрим подробнее структуру исходной информации, используемой для оценки инвестиционных проектов.

Первый блок форм подготовки исходных данных – "Выручка от реализации" – представлен, как правило, одной таблицей, отражающей состав и объем всей товарной продукции инвестиционного проекта. Иногда здесь же рассчитываются суммы акцизных и таможенных сборов, налогов с оборота или на добавленную стоимость, а также сбытовые накладные расходы (sales and distrubution (overhead) costs = издержки сбыта и распределения) и поступления от прочей реализации и внереализационной деятельности.

Блок "Инвестиционные затраты" должен содержать в том или ином виде смету капитальных затрат и расчет потребности в оборотном капитале. В последнем случае для этого необходимо использовать информацию о структуре текущих издержек.

На основании данных о величине постоянных инвестиционных затрат здесь же может выполняться расчет сумм амортизационных отчислений (depreciation charges).

Самым значительным по объему и числу форм является блок "Текущие затраты" (production costs). Для подготовки итоговой таблицы блока может потребоваться несколько вспомогательных форм, например, "Прямые материальные затраты" (direct materials and inputs (costs)), "Заработная плата" [manpower/labour costs], "Общехозяйственные накладные расходы" (factory overheads), "Административные накладные расходы" (administrative overheads). Сюда же включаются и уже упомянутые издержки сбыта и распределения, амортизационные отчисления и данные об обслуживании внешней задолженности.

Важно, чтобы структура результирующей табличной формы позволяла проводить анализ текущих затрат. С этой целью обычно, наряду с общей суммой, подсчитываются промежуточные итоги – "Прямые затраты" или "Заводские (технологические) затраты" (factory costs), а также "Операционные (функциональные) затраты".

Особо нужно отметить, что последующая оценка эффективности инвестиций требует, чтобы амортизационные отчисления, наряду с финансовыми накладными расходами [financial overhead costs или cost of finance], под которыми понимаются выплаты процентов по ссудам и облигациям [interest], не включались, как это обычно практикуется, в состав административных накладных расходов.

Четвертый блок исходных данных должен содержать информацию об используемых в проекте источниках финансирования [sources of finance]. В рассматриваемом контексте под последними подразумеваются "внешние" (по отношению к проекту) источники: акционерный или учредительский капитал (собственные средства), ссуды и кредиты (заемные средства), гранты, субсидии и т.п. Величина накопленной нераспределенной прибыли и суммы износа постоянных активов ("внутренние" источники) будут определяться непосредственно в процессе расчетов.

В формах, включаемых в указанный блок, должны быть указаны условия выплаты процентов и дивидендов, а также определены графики погашения задолженности или выкупа облигаций.

Проблема точности расчетов

Задача оценки инвестиционного проекта по своей сути относится к классу задач финансового планирования. Следует, однако, учитывать различия в подходах, существующих между собственно планированием деятельности предприятия и подготовкой решения об осуществлении капиталовложений.

В первом случае вся работа должна вестись в режиме реального времени и базироваться на сопоставлении фактических (достигнутых) показателей с плановыми. В качестве основного источника информации будут выступать формы текущей производственной и финансовой отчетности, а главным инструментом планирования является бухгалтерский учет (account).

В случае оценки инвестиционных проектов, особенно в контексте оценки его экономической привлекательности, методы бухгалтерского учета не обеспечивают адекватного описания происходящих и предполагаемых в будущем процессов. Сделать такой вывод позволяет анализ принципов (концепций), на которых базируется учет. Некоторые из них, например, "концепция действующего предприятия", "концепция стоимости", "концепция консерватизма" и другие, ограничивают использование имеющейся информации для действительной (рыночной) оценки затрат и поступлений.

Как уже было показано выше, главный смысл оценки инвестиционного проекта – предоставление лицу, принимающему решение (так называемому "дисижн-мейкеру" [decision-maker]), всей необходимой информации для заключения или о начале реализации, или об отказе от проекта, или о корректировке предполагаемого плана осуществления инвестиций. В этой связи более важной становится общая интерпретация результатов оценки, нежели точность отдельно взятых значений тех или иных показателей.

Специфика оценки инвестиционных проектов заключается в подготовке дискретных, "точечных" прогнозов на поворотных пунктах развития предприятия. Только после принятия конкретных стратегических решений можно заниматься задачами оперативного планирования. Поэтому проблема точности в оценке – это, прежде всего, проблема сочетания приближенных количественных методов и грамотной интерпретации результатов расчетов.

Как правило, применение методов оценки коммерческой состоятельности инвестиционных проектов базируется на одном принципиальном допущении, а именно: предполагается, что деятельность проекта (предприятия) внутри установленного интервала планирования полностью описываются итоговыми (суммарными) числовыми значениями потоков поступлений и платежей. Другими словами, дискретность возникновения всех числовых величин привязана к концу каждого интервала планирования. Характер процессов, происходящих между двумя замерами, тем самым игнорируется.

Из сказанного очевидна важность верного выбора шага, разбиения срока жизни проекта на временные отрезки. С одной стороны, казалось бы, что, чем тоньше будет производиться это разбиение, тем точнее будут результаты выполненных расчетов. Однако здесь следует чувствовать нижний предел применимости методов оценки, который, в подавляющем большинстве случаев, соответствует периоду планирования в один календарный месяц.

Данное ограничение объясняется одной веской причиной: периоды расчета большинства налогов, а также периоды начисления заработной платы, процентов и определение других статей затрат, как правило, либо меньше, либо равны тридцати календарным дням. Поэтому при большем интервале можно пренебречь неравномерностью или дискретным характером возникновения таких затрат. Предполагаемое повышение точности расчетов при уменьшении разбиения срока жизни проекта на временные отрезки вначале приведет к резкому возрастанию объема всей исходной информации, а затем начнут сказываться существующие противоречия между фактическими и учетными показателями деятельности предприятий. Например, в России – между непрерывностью начисления заработной платы и дискретностью (получка и аванс) ее выплаты, причем получка, как известно, выплачивается только в следующем за отчетным месяце.

С позиций оценки инвестиционного проекта и, в особенности – оценки его экономической привлекательности, подобные нюансы являются несущественными и не должны оказывать влияния на принятие решений.

Еще одним допущением, часто используемым в оценке инвестиционных проектов, является предположение о том, что весь объем производимой в течение данного интервала планирования продукции реализуется в том же интервале. Не касаясь маркетинговой стороны этого вопроса и предполагая, что соотношение цены реализации и объема продаж подкреплены соответствующими исследованиями рынка, следует отметить, что при указанном допущении финансовые результаты деятельности проекта имеют тенденцию быть слишком оптимистичными. Учет последнего факта производится путем определения потребности в оборотном капитале, в состав которого включаются статьи "Счета, подлежащие оплате", "Незавершенная продукция" и "Готовая продукция на складе". Таким образом, происходит как бы перераспределение средств проекта, позволяющее практически полностью компенсировать последствия сделанного допущения.

Расчеты в постоянных и текущих ценах.

Проблема, обсуждаемая в этой главе, также имеет непосредственное отношение к точности методов оценки. Ее суть заключается в выборе одного из двух возможных методов расчетов – в постоянных или текущих ценах.

Одно из определений понятия инфляции связывает с ней процесс уменьшения с течением времени реальной покупательной способности номинально равных денежных сумм. Поскольку наличие инфляционных процессов в любой экономической системе является скорее правилом, чем исключением, возникает вопрос: на какие цифры следует ориентироваться при прогнозировании развития инвестиционного проекта – номинальные или реальные?

С одной стороны, расчеты, выполненные в денежных единицах с постоянной покупательной способностью, то есть, в постоянных ценах (constant prices), обеспечивают сопоставимость разделенных во времени показателей. С другой стороны, потоки денежных средств, более соответствующие действительности, могут быть определены только при использовании в расчетах действующих или текущих цен (current prices).

Рассмотрим круг затронутых проблем более подробно.

Как уже не раз было сказано, главная задача оценки состоит в информационном обеспечении принятия адекватного решения о целесообразности осуществления инвестиционного проекта. С этой точки зрения расчеты в постоянных ценах имеют неоспоримое преимущество перед расчетами в текущих ценах. Заключается оно в том, что дисижн-мейкер получает возможность взвесить и оценить планируемые результаты осуществления проекта, не выходя за рамки существующего на момент принятия решения масштаба цен. Забегая вперед, можно сказать, что, именно вследствие этого преимущества, расчеты в денежных единицах с постоянной покупательной способностью значительно чаще практикуются при проведении прединвестиционных исследований.

Второй аспект, способствующий широкому применению метода расчета в постоянных ценах – это простота подготовки требующейся информации. Использование денежных единиц с постоянной покупательной способностью позволяет легче рассчитать и проследить реальную динамику таких важных показателей, как объемы продаж, цены реализации, себестоимость продукции, рентабельность и т.д.

Если вся исходная информация для оценки проекта была подготовлена в едином масштабе цен (без учета инфляции), то и все результаты расчетов, включая величину внутренней нормы прибыли, также будут получены в реальном измерении. Это ясно, но именно здесь, по выражению Алисы из известной сказки, и начинается путаница.

Внутренняя норма прибыли, будучи одной из форм оценки стоимости капитала, должна сопоставляться, в частности, с действующими ставками ссудного процента. Однако, практически все объявленные банковские ставки являются номинальными, то есть, включают в качестве одной из составляющих темп инфляции. Для сравнения с расчетным значением IRR и, разумеется, для использования в самих расчетах, процентные ставки должны быть очищены от инфляции и пересчитаны в реальные. Сделать это можно, только определив размер инфляционной компоненты.

Итак, несмотря на попытку избежать учета фактора инфляции при выполнении расчетов в постоянных ценах и интерпретации полученных результатов, с ним придется считаться.

Немного отступив от главной темы, рассмотрим проблемы взаимного пересчета номинальных и реальных процентных ставок. Для этого необходимо ввести несколько новых понятий.

Как известно, широко используемая в практике банковского дела годовая процентная ставка не всегда отражает истинную стоимость кредитных ресурсов. Происходит это по причине того, что проценты, как правило, начисляются и выплачиваются не единократно по завершении года, а несколько раз в год – чаще всего ежемесячно, иногда - ежеквартально.

Указанное обстоятельство ведет к тому, что, с точки зрения банка, кредитные ресурсы, с учетом изымаемых процентов, приносят доход, в действительности превышающий объявленную ставку. Так, при ставке 12 процентов годовых и ежемесячном начислении процентов (из расчета один процент в календарный месяц), за счет возврата процентов в оборот, банк может получить с каждой тысячи не 120, а около 127 рублей (для расчета последней суммы использовалась известная формула сложных или растущих процентов).

С точки зрения ссудозаемщика может показаться, что для него частота уплаты процентов не влияет на общую их сумму (в приведенном выше примере она будет все равно составлять 120 рублей). Тем не менее, и в этом случае действительная процентная ставка будет выше назначенной банком – в силу того, что, выплачивая проценты, заемщик теряет возможность использовать эти деньги (например, отдав их кому-нибудь другому по той же ставке).

Из всего здесь сказанного вытекает необходимость разделения понятий объявленной банковской ставки и действительной или эффективной ставки, наряду с уже проведенным разграничением между номинальными и реальными процентными ставками.

В экономической литературе для определения реальной ставки процента или реальной нормы прибыли рекомендуется использовать следующую формулу:

R = N - I,

где R - реальная ставка, N - номинальная ставка, I - темп инфляции (все значения – за один и тот же период времени, в процентах).

Приведенная формула, рекомендуемая для пересчета номинальных процентных ставок в реальные. На самом деле, формула указанного вида дает достаточно точные результаты только при относительно низких темпах инфляции, не более 3 - 5 процентов за период. Точное математическое выражение для этой операции выглядит немного по-другому, так как содержит дополнительный "инфляционный" делитель - индекс инфляции, который может вносить существенные коррективы в результаты расчетов (обозначения те же, что и в формуле):

R = (N - I) / (1 + I).

Второй момент, связанный с использованием представленной выше формулы, заключается в требовании сопоставимости измерения исходных показателей N (номинальная ставка) и I (темп инфляции). Поскольку последний всегда рассчитывается по правилу сложных процентов, номинальная банковская ставка также должна быть пересчитана в эффективную. Формула для такого пересчета выглядит следующим образом:

Ne = (1 + Nb / P) ^ P - 1,

где Ne - номинальная эффективная ставка, Nb - номинальная банковская ставка, P - число периодов начисления процентов внутри рассматриваемого интервала действия ставок.

Для взаимного пересчета одних видов ставок в другие в банковской практике Запада обычно применяются сборники таблиц, а также специальные калькуляторы или программные средства.

Вернемся к проблеме расчетов в постоянных ценах. Используя приведенные выше формулы, можно перевести все номинальные (инфляционные) ставки в реальные, и наоборот. Но для этого все равно необходимо задаться темпом инфляции. От того, насколько точно можно сделать такой прогноз на весь срок жизни проекта, будет зависеть корректность выполненных расчетов и, следовательно, качество оценки. В стабильной макроэкономической ситуации эксперты, занимающиеся оценкой инвестиций, имеют такую возможность.

Еще одно допущение, которое обычно делается при использовании в расчетах постоянных цен, состоит в том, что сложившиеся на момент сбора и подготовки исходной информации ценовые соотношения не изменятся в течение всего срока жизни проекта. На самом деле это означает не что иное, как предположение об одинаковых темпах роста всех элементов исходных данных.

Если эксперт обладает достоверной информацией, позволяющей ему прогнозировать относительно более быстрый или замедленный рост цен на тот или иной компонент проекта, то это можно учесть с помощью формул, аналогичных двум приведенным выше формулам расчета реальных процентных ставок (1) и (2). При этом все остальные данные проекта не пересчитываются, являясь как бы "фоном" для изменяющихся параметров.

В отличие от только что рассмотренного метода расчетов в постоянных ценах, его "соперник" – метод расчетов в текущих ценах, – позволяет увидеть "действительную" картину происходящих процессов, а, в дальнейшем, после начала осуществления проекта, и сопоставлять планировавшиеся (проектируемые) показатели с уже достигнутыми.

В условиях инфляции объемы поступлений от реализации продукции, так же, как и большая часть всех текущих расходов, номинально возрастают. Соответственно, растет, и масса прибыли, и суммы налоговых выплат. Тем не менее, общее воздействие инфляционного роста цен на финансовые и экономические показатели функционирования проекта следует охарактеризовать как негативное, так как любые меры по учету и компенсированию этого воздействия будут неизбежно иметь запаздывающий характер.

Особо следует рассмотреть поведение в условиях инфляции таких компонент текущих затрат, как амортизационные отчисления и процентные выплаты.

Во многих развитых странах действующее законодательство позволяет предприятиям либо корректировать суммы начисленного износа и/или остаточную стоимость постоянных активов, либо создавать специальные резервы на их переоценку за счет отчислений из прибыли до уплаты налогов. В случае отсутствия подобных юридических механизмов (как это, к слову, имеет место в России), предприниматели попадают под усиленный налоговый пресс: вследствие того, что амортизационные отчисления представляют собой фиксированные суммы, их удельный вес в себестоимости падает, а накопления не позволяют произвести адекватную замену изношенных фондов.

В случае начисления и уплаты процентов в инфляционной среде ситуация не столь печальна и почти противоположна по смыслу, так как фактически часть выплат осуществляется "сама собой" – за счет общего роста цен.

Действительный отток средств определяется, как уже об этом говорилось выше, реальной ставкой процента.

Подготовка исходных данных для оценки инвестиционного проекта в случае использования текущих цен с неизбежностью происходит в два этапа: сначала определяется реальная, не связанная с инфляцией, динамика ценовых изменений, а затем все значения индексируются в соответствии с прогнозными темпами инфляции. В качестве оценки общего уровня инфляции принято ориентироваться на официальные или общепринятые значения.

Последнее обстоятельство, вкупе с тем, что за полученными в результате таких расчетов цифрами трудно увидеть реальное ("физическое") содержание происходящих процессов, приводит к тому, что метод расчетов в текущих ценах редко используется как основной при выполнении оценки капиталовложений.

Поскольку ни один из двух возможных методов расчетов (как в постоянных, так и текущих ценах) не в состоянии избежать элемента субъективности, связанного с необходимостью прогнозирования темпов инфляции, определяющим моментом при выборе между ними становятся относительная простота использования и интерпретации полученных результатов. По этим параметрам безусловное преимущество по праву получает первый из них. Изучение воздействия инфляции на характеристики инвестиционного проекта и выполнение расчетов в текущих оценках должно носить вспомогательный характер и может производиться, например, в рамках выполнения анализа чувствительности.

Учет фактора неопределенности и оценка риска

На всех стадиях предынвестиционных исследований в той или иной степени присутствует фактор неопределенности. Естественно, степень неопределенности будет уменьшаться по мере уточнения исходной информации, изучения сложившейся ситуации и определения, целей проекта и конкретных способов их достижения. Однако полностью исключить неопределенность при планировании в принципе невозможно. Поэтому общая оценка инвестиционного проекта должна выполняться с учетом возможных изменений внешних и внутренних параметров при его осуществлении.

Оценка риска осуществления инвестиций в меньшей степени, чем другие способы оценки, поддается формализации. Именно поэтому эта стадия подготовки проекта часто является заключительной и носит, как правило, вспомогательный характер.

Одна из форм учета неопределенности – множественность вариантов осуществления проекта (например, "пессимистический", "оптимистический" и "нормальный" сценарии развития событий). Существует также целый ряд специальных методов, позволяющих достаточно объективно оценить состоятельность инвестиционного проекта с точки зрения неопределенности (общие подходы к оценке при этом остаются прежними: анализируется финансовая и экономическая стороны инвестиций). Все подобные методы можно объединить в три группы:

1. вероятностный анализ;

2. расчет критических точек;

3. анализ чувствительности.

Наиболее очевидным способом учета фактора неопределенности является вероятностный анализ (probability analysis). Его суть заключается в том, что для каждого параметра исходных данных строится кривая вероятности значений (обычно, по трем-пяти точкам). Последующий анализ может идти по одному из двух направлений: либо путем определения и использования в расчетах средневзвешенных величин, либо путем построения "дерева вероятностей" и выполнения расчетов по каждому из возможных сочетаний варьируемых величин. Во втором случае появляется возможность построения так называемого "профиля риска" проекта, то есть графика вероятности значений какого-либо из результирующих показателей (чистого дохода, внутренней нормы прибыли и т.п.).

Несомненно, что проведение вероятностного анализа инвестиционного проекта требует выполнения весьма значительного объема вычислений, особенно во втором из двух рассмотренных способов.

Две других группы методов учета фактора неопределенности несколько проще в реализации. Их применение позволяет определить степень устойчивости проекта к вероятному негативному воздействию внешней среды или такого же характера изменению тех или иных пара метров исходных данных. Если проект достаточно устойчив, это серьезно повышает его привлекательность в глазах потенциальных инвесторов. И напротив, проект, имеющий высокие показатели эффективности может (и должен) быть отвергнут, если будет установлена его слишком сильная зависимость от благоприятного стечения обстоятельств.

Методы расчета критических точек проекта обычно представлены расчетом так называемой "точки безубыточности" (break-even point (analysis), BEP – точка достижения равновесия), обычно применяемым по отношению к объемам производства или реализации продукции. Её смысл, как это вытекает из названия, заключается в определении минимально допустимого (критического) уровня производства (продаж), при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытка. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта и, следовательно, тем ниже будет риск инвестора.

Для использования данного метода должен быть выбран интервал планирования, на котором достигается полное освоение производственных мощностей. Затем, методом итераций, подбирается искомое значение объема производства (обычно в натуральном исчислении) или объема продаж (обычно в денежном исчислении). Проект признается устойчивым, если найденная величина не превышает 75 – 80 % от нормального уровня.

Применяется также и аналитический способ расчета точки безубыточности. Для этого необходимо разделить текущие (производственные) затраты на условно-переменные (связанные с объемом производства) и условно-постоянные (фиксированные), а затем подставить эти значения в следующую формулу:

BEP = FC / (SR - VC),

где BEP - точка безубыточности, FC - условно-постоянные расходы (fixed costs), SR - выручка от реализации (sales revenues), VC - условно-переменные расходы (variable costs).

По-иному значение точки безубыточности трактуется как объем производства, при котором маржинальная прибыль равна условно-постоянным затратам. Несмотря на простоту и высокую интерпретационную ценность, метод расчета точки безубыточности имеет единственный и очень существенный недостаток, заключающийся в использовании только одного "среза" исходных данных для заключения об устойчивости проекта на всем протяжении срока жизни.

Кроме описанных выше "классических" способов расчета точки безубыточности, могут применяться их различные модификации, в которых изменяемыми параметрами будут являться не только объем, но и цена реализации продукции, а критериями - сумма накопленных денежных средств или внутренняя норма прибыли. При их использовании надо стремиться к охвату всего периода функционирования проекта.

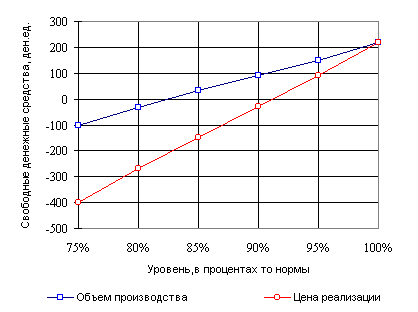

Ниже помещен график (рис. 3.2) с результатом расчета двух критических точек для примера. На графике видно, что рассматриваемый инвестиционный проект будет в состоянии полностью погасить внешнюю задолженность в установленные сроки (четыре интервала планирования) только при условии достижения объемов производства на уровне не ниже 85% от запланированных или при цене реализации не более чем на 8% ниже, чем предполагается в исходном варианте.

Рис. 3.2 - Расчет критических точек

Третья группа методов, учитывающих фактор неопределенности при осуществлении инвестиционного проекта – так называемый "анализ чувствительности" (sensitivity analysis). Общим подходом при проведении этого анализа является отслеживание влияния на самые значимые критерии коммерческой состоятельности проекта (обычно – на внутреннюю норму прибыли) изменения ключевых параметров исходных данных. Границы вариации при этом составляют, как правило, плюс-минус 10 – 15%.

В заключение следует еще раз повторить тезис о необходимости выполнения оценки степени риска во всех случаях, когда есть основания сомневаться в точности подготовленных исходных данных. В первую очередь это должно относиться к проектам, осуществление которых предполагается в условиях общей нестабильности.

Похожие работы

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев