Критерии эффективности инвестиционных проектов

Оценка финансовой состоятельности

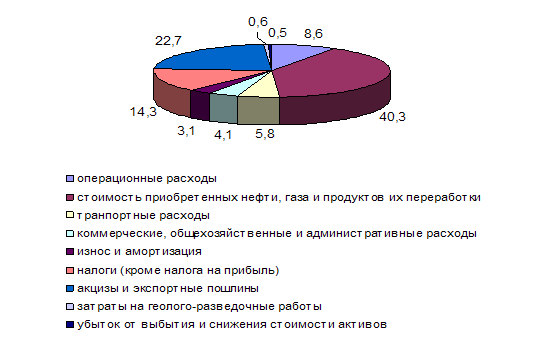

Показатели оценки роста инвестиционного проекта

Природа принятия решений об инвестировании

Срок окупаемости

Чистая настоящая стоимость

Внутренняя норма рентабельности проекта

Выбор оптимального варианта инвестиций (оптимизационный подход)

По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1)

ПРАКТИЧЕСКАЯ ЧАСТЬ

Навигация

По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1)

Оценка инвестиционной привлекательности предприятия

179864

знака

34

таблицы

8

изображений

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1).

3. Исходные показатели матрицы аij стандартизируются в отношении соответствующего показателя эталонного проекта по формуле (1):

![]() , (1)

, (1)

где - хij стандартизированные показатели экономической эффективности j-го проекта;

аij - исходные показатели экономической эффективности проекта.

4. Для каждого анализируемого проекта значение его рейтинговой оценки (Rj) определяется по формуле (2):

![]() , (2)

, (2)

где К1, К2, ... Кn… - весовые коэффициенты показателей, назначаемые экспертом.

Таким образом, оценка проекта производится по средствам его сравнения по каждому показателю экономической эффективности проектов с условным эталонным проектом, имеющим наилучшие результаты по всем сравниваемым параметрам.

Таблица 3.3 - Результаты выбора оптимального варианта инвестиций

Проведенный анализ существенно уменьшил неопределенность в принятии инвестиционного решения и показал, что наиболее эффективным из предлагаемых проектов капиталовложений является проект Х3. К числу преимуществ предлагаемой методики рейтинговой оценки можно добавить отсутствие ограничений на число единичных показателей экономической эффективности проекта; и то, что инвестор сам определяет значимость каждого из них с помощью весовых коэффициентов. Тем не менее окончательный выбор инвестиционного проекта остается за лицом, принимающим соответствующие решения.

Итак, предлагаемый метод многокритериальной оценки эффективности инвестиций позволяет повысить качество управленческих решений при выборе инвестиционных проектов и может быть использован различными предприятиями на этапе выбора оптимального варианта инвестиционных вложений.

Пример 1. Как увеличить ARR, выбросив деньги!

Для того чтобы проиллюстрировать странные результаты, к которым может привести ARR, предположим, что вы подготовили следующее предложение по инвестированию для вашего руководителя, базируясь на следующей информации:

| Стоимость оборудования | 200000 фунтов |

| Остаточная стоимость оборудования | 40000 фунтов |

| Среднегодовые доходы до амортизации | 48000 фунтов |

| Предположительный срок жизни проекта | 10 лет |

| Ежегодные амортизационные расходы | 16000 фунтов [(200000 – 40000)/10] |

Таким образом, ARR для данного проекта составит:

ARR = (48000 – 16000) / (200000 + 40000) /2 х 100 = 20%

Ваш руководитель, однако, говорит вам, что минимальное ARR для инвестиционным проектов с аналогичными данными составляет 25%. Хотя вы разочарованы, вы обнаруживаете, что надежда все-таки еще есть. Единственно, что вам необходимо сделать, это согласиться выбросить оборудование после окончания его срока работы, а не пытаться его продать. Остаточная стоимость оборудования тогда будет ноль и ежегодная амортизация составит [(200000– 0) / 10 ] = 20000 фунтов в год.

Вы пересматриваете свои расчеты ARR и они становятся следующими:

ARR = (48000 – 20000) / (200000) + 0 / 2 х 100 = 28%

Вы потеряли для организации 40000 фунтов, согласившись выбросить оборудование в конце его срока службы, вместо того, чтобы его продать, но за счет этого вы повысили ARR до приемлемого уровня!

Временной фактор является крайне важным, поскольку люди не рассматривают 100 фунтов, выплаченных сегодня, эквивалентными 100 фунтам, полученным через год.

Пример 2.. Почему вы считаете 100 фунтов, полученные через год, не равными 100 фунтам, которые вы заплатили в данный момент? (в основном имеются три причины). Эти три причины следующие:

· Потерянные депозитные проценты.

· Риск

· Эффекты инфляции.

Теперь мы более детально рассмотрим три причины, которые указаны в примере 2.

Потерянные проценты.

Если вам не дают возможность потратить ваши деньги на протяжении целого годы, вы соответственно не можете положить их на депозитный счет в банк или в паевой фонд. В данном случае в конце года вы могли бы получить назад ваши деньги, но, кроме того, еще и проценты на них. Таким образом, если инвестиционные возможности не предлагают вам аналогичного возврата, у вас появляются альтернативные издержки. Альтернативные издержки возникают тогда, когда одно решение лишает вас возможности получить выгоду от другого решения, например, что вы положите деньги в банк.

Любое решение по инвестированию должно, если оно будет вас делать более богатым, давать вам больший возврат, чем сравнимая с ней другая возможность. Иными словами, если компания Billingsgate Battery может разместить деньги в банке на депозитный счет, в качестве альтернативы на покупку машины, тогда прибыль от инвестирования в машину, должна быть лучше, чем прибыль от инвестирования в банк. Если банк предлагает большую прибыль, тогда организация станет более богатой, если она просто поместит деньги на депозитный счет.

Риск

Покупка машины для производства продукта, который будет продаваться на рынке, очень часто является рискованным мероприятием. Ситуация может развиваться не так, как ожидалось.

Пример 3. Можете ли вы предложить причины, по которым ситуация может развиваться не так, как ожидается для компании Billingsgate Battery?

Наш ответ может включать следующее:

· Машина может не работать так, как ожидается; она может сломаться, что приведет к уменьшению производства и продаж

· Продажи продукта могут оказаться не столь хорошими, как ожидалось

· Срок жизни продукта может оказаться короче, чем ожидалось

· Расходы на персонал могут оказаться выше, чет ожидалось

· Деньги, полученные от продажи машины, могут оказаться меньше, чем оценивалось.

Чрезвычайно важно помнить, что решение о том, инвестировать или нет данную машину, должно быть принято до того, как возникнет, какая бы то ни было из проблем, перечисленных в примере 3.

Только после того как машина была куплена, мы можем обнаружить, что предполагаемый уровень продаж не будет достигнут. Мы может изучить отчеты и аналитические исследования рынки; мы можем запустить сложные маркетинговые исследования, и они нам помогут увеличить доверие к результату; мы можем развернуть рекламную кампанию и пытаться способствовать увеличению продаж, однако мы все равно прыгаем в темноту и должны принять риск, если мы хотим сделать выгодное вложение.

Обычно люди хотели бы получить большую норму прибыли, когда они считают, что серьезным фактором будет являться риск. Примеры этому в реальной жизни найти не очень сложно. Один из них это то, что банки ссужают деньги под большие проценты тем заемщикам, кого банки считают более рискованными, чем тем, кто может предложить хорошее обеспечение для займа и может указать на регулярный источник дохода.

Возвращаясь назад к инвестиционным возможностям компании Billingsgate Battery, недостаточно сказать, что мы не должны рекомендовать инвестиции, если норма прибыли от них выше, чем та, которая получается, от депозита в банке. Ясно, что мы хотели бы иметь норму прибыли выше уровня процентной ставки по банковским депозитам, поскольку логическим эквивалентом инвестирования в покупку машины является не размещение денег на депозите – им является альтернативная инвестиция, которая имеет риск, аналогичный инвестированию покупки машины.

Мы обычно ожидаем более высокую норму прибыли от инвестиционных проектов, в которых риск считается более высоким. Насколько рискован определенный проект и, соответственно, насколько высокой должна быть премия за риск, это вопрос, с которым очень сложно работать. Обычно необходимо придти к неким выводам по поводу этих вопросов.

Инфляция.

Если у вас на год отобрали 100 фунтов, когда вы через год их, в конце концов, получите, вы не сможете купить столько же товаров и услуг, как вы могли бы это сделать год тому назад. В целом вы не сможете купить столько же кусков хлеба, билетов в кино, или автобусных билетов за 100 фунтов, как вы могли бы сделать это год тому назад. Это называется инфляцией. Ясно, что инвестор должен получить компенсацию за свою потерю способности покупать товары, если существует желание, чтобы инвестиции выполнялись. Все это добавляется к норме прибыли, которая принимает во внимание ту норму прибыли, которая была бы получена при альтернативном инвестировании с аналогичным риском.

Действия разумного инвестора.

Просуммировав то, что мы обсудили, мы можем сделать вывод, что разумный инвестор, желающий увеличить свое богатство, будет готов сделать свои инвестиции лишь в том случае, если они скомпенсируют ему потерю возможных процентов по депозитам, потерю покупательной способности денег и тот факт, что ожидаемая прибыль может так и не материализоваться (риск). Это обычно оценивается тем, что мы пытаемся выяснить, насколько большую норму прибыли, чем базовая процентная ставка (которая включает в себя инфляцию) плюс премия за риск, позволяет нам получить предлагаемая инвестиция.

Давайте вернемся к примеру с компанией Billingsgate Battery. Мы помним, что потоки денег от данной инвестиции являются следующими:

| Немедленно | Стоимость машины | (100) |

| 1 год | Суммарный доход до амортизации | 20 |

| 2 год | Суммарный доход до амортизации | 40 |

| 3 год | Суммарный доход до амортизации | 60 |

| 4 год | Суммарный доход до амортизации | 60 |

| 5 год | Суммарный доход до амортизации | 20 |

| 5 год | Продажа машины | 20 |

Теперь давайте предположим, что вместо того, чтобы сделать эту инвестицию, организация может сделать альтернативную инвестицию с аналогичным риском и получать прибыль 20% в год. Мы уже видели, что для инвестирования недостаточно просто сравнить исходные потоки денег. Было бы полезно, если бы мы могли выразить каждый из этих потоков денег в аналогичных терминах так, чтобы мы могли сделать прямые сравнения между суммой этих потоков денег и немедленным инвестированием 100000 фунтов. На самом деле мы это можем сделать. (см. Пример 8, гл.2)

Некоторые практические замечания.

Когда мы анализируем вопросы, связанные с оценкой инвестиций, имеется целый ряд практических вопросов, о которых мы должны думать.

· Расходы. Мы должны принимать во внимание только те расходы, которые будут варьировать в зависимости от принятого в нашем решении анализа. Расходы, которые будут аналогичными вне зависимости от того, какое решение мы принимаем, должны игнорироваться. Например, непрямые расходы, которые возникают в равных количествах вне зависимости от того, сделали мы инвестиции, или нет, должны игнорироваться, даже, несмотря на то, что инвестиции не могут происходить без той инфраструктуры, на поддержание которой используются эти непрямые расходы. Аналогичным образом расходы в прошлом также должны игнорироваться, поскольку они не контролируются и не варьируют в зависимости от принятого решения.

· Альтернативные расходы. Альтернативные затраты возникают в результате того, что мы должны принять во внимание возможную пользу, от которой мы отказались. Например, когда мы рассматриваем вопрос о том, стоит ли использовать машину для производства нового продукта, важной альтернативной издержкой должна являться немедленная реализуемая цена машины.

· Налоги. Инвесторы заинтересованы в прибыли после налогов, которая генерируется организацией, и поэтому налоги являются важным вопросом при принятии решения об инвестициях. Прибыль от инвестиций будет подвергнута налогообложению и инвестирование может приводить к тому, что налоги будут снижены. Иными словами, налогообложение может оказать значительный эффект на потоки денег, которые идут в проекте, и неспособность принять во внимание налоги, на практике может привести к тому, что будет принято неправильное решение. Некоторые (если не все) методы налогообложения, связанные с нынешними доходами, будут выплачены позднее, обычно в следующий год. Таким образом, время прохождения потоков денег, связанных с налогами, необходимо принимать во внимание при подготовке отчета о потоках денег для проекта.

· Поток денег не равняется потоку прибыли. Мы уже видели, что для методов NPV, IRR и срока окупаемости инвестиционного проекта, для оценки инвестиций нас интересуют потоки денег, а не потоки прибыли. В проблеме, которая требует применения любого из этих методов, могут быть получены только детали прибыли для инвестиций и они должны корректироваться для того, чтобы получить потоки денег. Помните, что суммарные прибыли не денежных расходов (амортизации) – это аппроксимация потоков денег за данный период, и поэтому вы должны вернуться к этим цифрам. Когда данные выражаются в значениях прибыли, а не финансовых потоков, необходима корректировка на размер капитала. Некоторая корректировка, принимающая во внимание изменения в инвестициях, акциях и кредиторах также должна приниматься во внимание. Например, запуск нового продукта может привести к увеличению потребности в капитале. Эта потребность в дополнительном капитале должна быть принята во внимание при расчетах NPV, как часть начальных расходов. Однако дополнительный капитал может быть высвобожден в конце работы проекта. Этот возврат денег в конце проекта также должен приниматься во внимание в ваших расчетах.

· Допущения конца года. Во всех приведенных выше примерах мы полагали, что потоки денег возникают в конце соответствующего года. Это упрощенное допущение, которое используется для того, чтобы сделать расчеты более простыми. Однако вполне возможно рассчитывать потоки денег более точно. Допущение явно нереалистично, поскольку деньги должны выплачиваться сотрудникам еженедельно или ежемесячно, а потребители будут платить в течение месяца или двух после покупки продукта. Тем не менее, по всей вероятности, это не очень серьезное отклонение от истины. Мы должны, однако, понимать, что ничто в анализировавшихся методах не требуется, чтобы это допущение было сделано.

· Выплаты по процентам. Когда мы используем технику дисконтированных потоков денег, выплаты по процентам, которые должны быть сделаны при расчете потоков денег в этот период, не должны приниматься во внимание. Соответствующие значения это суммарная прибыль до выплаты процентов и амортизации. Фактор дисконтирования уже принимает во внимание стоимость финансирования, и поэтому если при расчетах потоков денег принимать во внимание выплаты по процентам, это привело бы к двойным подсчетам.

· Другие факторы. Принятие решений в инвестиционных проектах не должно рассматриваться в качестве механического упражнения. Результаты, полученные из определенных методов оценки инвестиций при принятии решений, являются лишь одним фактором. Могут быть и более широкие вопросы, связанные с тем, что мы должны принимать во внимание, вопросы, которые значительно сложнее можно выразить в численном виде. Например, региональная автобусная компания может рассматривать инвестиции в открытие новой автобусной линии, которой бы хотели пользоваться местные жители. Хотя расчеты NPV могут указать, что это инвестирование может привести к потерям, может случиться так, что отказ от инвестиций в открытие новой линии, приведет к проблемам по возобновлению лицензии данной компании. В такой ситуации, прежде чем будет принято окончательное решение, должны быть взвешены размеры возможной потери, полученные в результате всех расчетов, против возможности потери лицензии. Таким образом, факторы, которые очень сложно, или невозможно выразить количественно, могут, тем не менее, оказывать воздействие на экономические результаты. Надежность прогнозов и достоверность допущений, использующихся при расчетах, также играют серьезную роль при принятии окончательного решения. Мы часто можем видеть, что для информации, полученной из разных источников, могут применяться различные техники для того, чтобы принять во внимание риск и оценить чувствительность к любым неточностям, которые мы обнаруживаем.

Похожие работы

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев