ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Структура казахстанского пенсионного рынка

Порядок создания и функционирования пенсионных фондов РК

Пенсионные рынки различных стран

Пенсионные рынки развитых и развивающихся стран

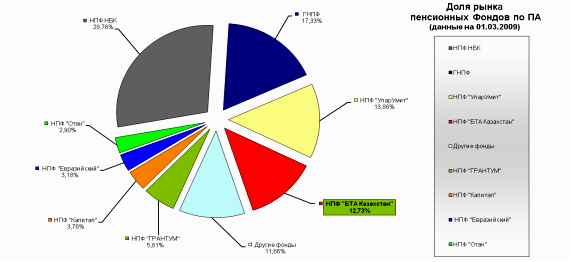

Текущее состояние пенсионного рынка Казахстана

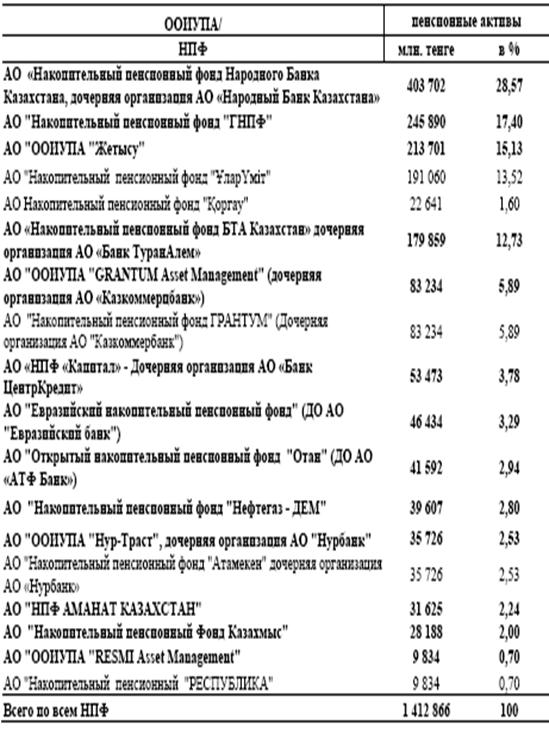

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА»

Анализ показателей инвестиционной деятельности Фонда

Анализ отчета о прибылях и убытках АО «НПФ «Республика»

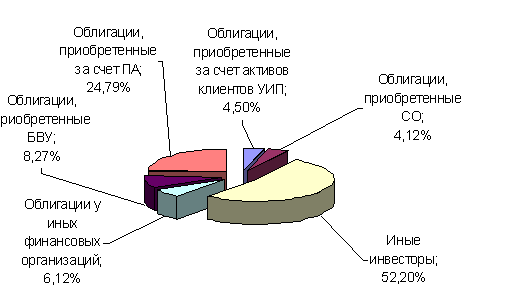

Анализ структуры финансовых инструментов

Классификация рисков в НПФ. Расчет коэффициентов риска АО НПФ «Республика»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Участие страховых компаний в пенсионном обеспечении населения Казахстана

Совершенствование механизма реализации пенсионной реформы Казахстана

Навигация

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

153149

знаков

9

таблиц

5

изображений

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

1.1 История становления пенсионной системы Казахстана

Пройденный Казахстаном этап становления пенсионной системы дает право и основание для подведения предварительных итогов, определения перспектив и дальнейших возможных путей развития казахстанской модели.

В конце прошлого столетия проблемы пенсионного обеспечения стали предметом споров и обсуждений во многих странах мира, в том числе и в Казахстане. Причиной этого явления стал комплекс факторов демографического, экономического и социального характера. Некоторые из них были связаны с ускорением процессов старения населения в результате сокращения рождаемости на фоне увеличения средней продолжительности жизни. Другая группа факторов была связана со сдвигами на рынке труда: рост уровня безработицы, распространение неформальной и неполной занятости, и как следствие, выход части населения из обязательной системы пенсионного обеспечения. В свою очередь это привело к тому, что стала уменьшаться численность того рабочего населения, чьи взносы составляли финансовую основу, практикуемой многими странами, солидарной пенсионной системы. Увеличение численности пенсионеров и изменение конъюнктуры сферы занятости не в лучшую сторону, поставили под сомнение устойчивость солидарной пенсионной системы, т. к. стало очевидным чрезмерное усиление пенсионной нагрузки на работающее население. С некоторыми из этих трудностей столкнулся и Казахстан, которому на тот период еще только предстояло впервые на пространстве стран СНГ создать свою накопительную пенсионную систему.

Старт современной казахстанской пенсионной системе был дан в 1997 году, когда Правительством РК была одобрена Концепция реформирования системы пенсионного обеспечения. За основу пенсионной реформы была принята чилийская модель. Пенсионная система в Чили не содержит распределительного механизма и полностью основана на накоплении средств на индивидуальных счетах работников и капитализации взносов. Каждый, вступающий в накопительную пенсионную схему, получает персональный счет, на котором аккумулируются его пенсионные взносы. Эти средства накапливаются и инвестируются частными пенсионными фондами, а по достижении пенсионного возраста они возвращаются вкладчику. Однако стоит отметить, что было бы не совсем верным считать отечественную накопительную пенсионную систему точной копией чилийской системы: казахстанская модель восприняла и адаптировала под свои особенности опыт и других стран, и уже потому она уникальна.

Решение о реформировании пенсионной сферы имело историческое значение для всей страны. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Также были определены её основные цели – сохранение и преумножение пенсионных накоплений вкладчиков. В части сохранения пенсионных накоплений государство создало мощный механизм трёхступенчатой защиты посредством:

1)установления строгого надзора за накопительной пенсионной системой с помощью государственных институтов – Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан (раньше этот комитет назывался Национальным пенсионным агентством), уполномоченного органа по регулированию рынка ценных бумаг в лице Национального Банка РК (до середины 2001 года уполномоченным органом являлась Национальная комиссия) и Государственного центра по выплате пенсий;

2)четкого законодательного разграничения функций и установления системы взаимоконтроля между тремя основными группами участников новой пенсионной системы – накопительными пенсионными фондами, организациями, осуществляющими управление пенсионными активами и банками - кастодианами;

3)законодательного установления пруденциальных нормативов и строгого определения перечня финансовых инструментов для инвестирования пенсионных активов.

В результате реализации пенсионной реформы постепенно уменьшился удельный вес расходов на пенсии, в свою очередь выросли доходы, обеспечивая создание накоплений финансовых ресурсов в бюджете социального страхования.

Согласно новой реформе увеличился возраст выхода на пенсию: мужчинам – по достижению 63 лет, женщинам – 58 лет, но это происходило не одномоментно, а плавно:

С 1 января 1998г. – мужчинам по достижении 61 года, женщинам – 55 лет;

С 1 июля 1998 г. – мужчинам по достижении 61,5 года, женщинам – 56,5 лет;

С 1 июля 1999г. – мужчинам по достижении 62 лет, женщинам – 57 лет;

С 1 июля 2000г. – мужчинам по достижении 62,5 лет, женщинам – 57,5 лет;

С 1 июля 2001г. – мужчинам по достижении 63 лет, женщинам – 58 лет.

Начиная с 1 января 1998 года, ликвидированы все привилегированные пенсии, и требования для выхода на пенсию стали одинаковыми. При солидарной системе пенсионного обеспечения все субъекты секторов экономики платили в государственный пенсионный фонд 25,5% от фонда оплаты труда (ФОТ). Произошло разделение этих 25,5% на два потока: первый в размере 15% от ФОТ стал поступать в качестве пенсионного взноса в государственный пенсионный фонд, который сейчас преобразован в государственный центр по выплате пенсий (ГЦВП) и возможности которого были существенно расширены. Из этих 15% ГЦВП выплачивает состоявшимся до 1 января 1998 года пенсионерам текущие пенсии и начал выплачивать пенсии будущим пенсионерам, но в размере пропорциональном количеству лет трудового стажа, которые наработал выходящий на пенсию гражданин до 1 января 1998года. Второй поток в размере 10% от ФОТ стал поступать в качестве обязательного пенсионного взноса на индивидуальный пенсионный счет в пенсионный фонд, в соответствии с пенсионным договором, который вкладчик заключил по собственному выбору. При этом вкладчик имеет право не более 2 раз в год поменять пенсионный фонд без объяснения причины. Накопительные пенсионные фонды создаются в форме акционерных обществ.

Похожие работы

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... придать развитию кооперации и агропромышленной интеграции, созданию агропромышленных кластеров. 2. Мониторинг потенциала социально-экономического развития сельских населенных пунктов на примере деятельности Комитета по делам сельских территорий Министерства сельского хозяйства Республики Казахстан 2.1 Краткая организационно-правовая характеристика Комитета по делам сельских территорий ...

0 комментариев