ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Структура казахстанского пенсионного рынка

Порядок создания и функционирования пенсионных фондов РК

Пенсионные рынки различных стран

Пенсионные рынки развитых и развивающихся стран

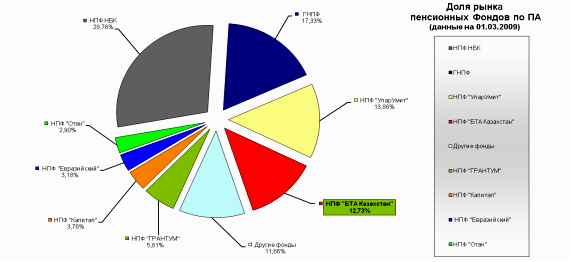

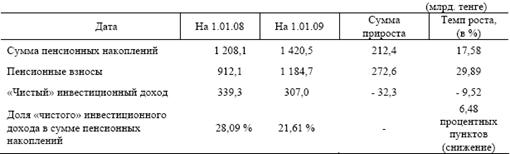

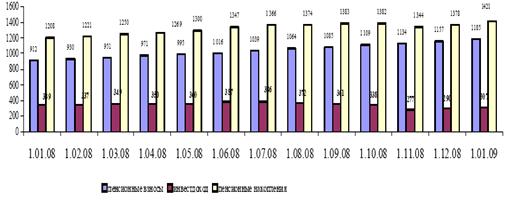

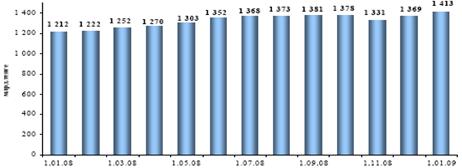

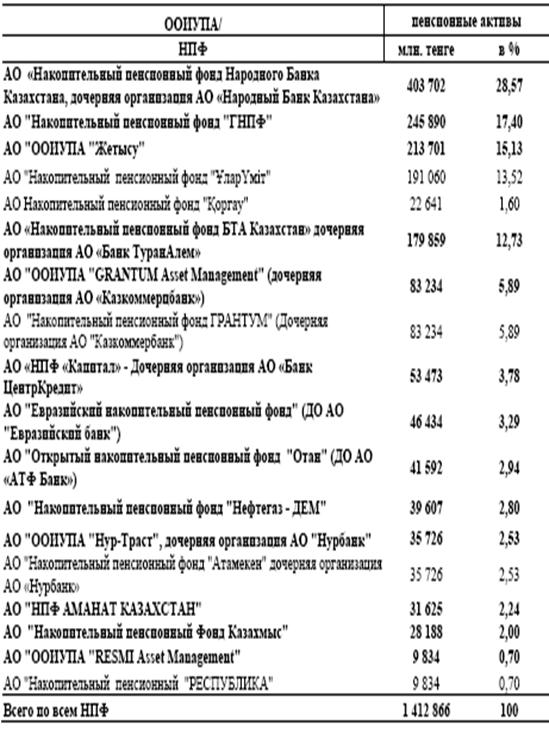

Текущее состояние пенсионного рынка Казахстана

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА»

Анализ показателей инвестиционной деятельности Фонда

Анализ отчета о прибылях и убытках АО «НПФ «Республика»

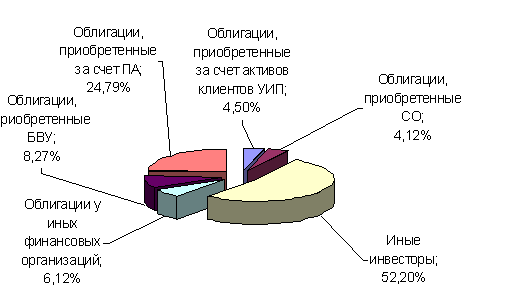

Анализ структуры финансовых инструментов

Классификация рисков в НПФ. Расчет коэффициентов риска АО НПФ «Республика»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Участие страховых компаний в пенсионном обеспечении населения Казахстана

Совершенствование механизма реализации пенсионной реформы Казахстана

Навигация

Пенсионные рынки развитых и развивающихся стран

Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

153149

знаков

9

таблиц

5

изображений

1.5.2 Пенсионные рынки развитых и развивающихся стран

История индустрии пенсионного обеспечения разных стран говорит о его разнообразии как по форме, структуре, содержанию, так и по обязательности. Первый закон об обязательном пенсионном страховании был принят в США только в 1935 году.

Чтобы получить пенсию в полном объеме, американцы выходят на пенсию по достижении 65 лет независимо от пола работника. Существует и другой вариант – выйти на пенсию на три года раньше, но при этом три года пенсия будет на 20% меньше. Величина американской пенсии зависит от общего трудового стажа, его непрерывности, размера заработной платы и колеблется обычно в пределах от 50 до 80% заработной платы, то есть составляет в среднем 700 долл. Если пенсия не превышает ¾ уровня бедности, то в таком случае государство выплачивает пособие 280 долл. из бюджета. Большое развитие в США получили негосударственные пенсионные фонды. Многие корпорации отчисляют в них часть прибыли, тем самым, стимулируя работников держаться за свое рабочее место. Такие выплаты не облагаются налогом и уменьшают налогооблагаемую базу работодателя.

Во Франции пенсионная система является одной из наиболее сложных в Европе. Граждане выходят на пенсию в возрасте 60 лет, как мужчины, так и женщины. При этом есть определенные категории работников, для которых пенсионный возраст значительно ниже. Например, шахтеры выходят на пенсию в 55 лет. Если они отработали непосредственно под землей 20 лет, то могут выйти на пенсию в 50 лет.

Французская пенсионная система основывается на двух фундаментальных принципах: страхование и солидарность. В первом случае пенсия выплачивается из средств, перечисленных клиентами на протяжении трудовой деятельности. Во втором случае пенсии выплачиваются из отчислений ныне работающих. Во Франции разнообразны и отчисления в пенсионные фонды. Например, для лиц свободных профессий, ремесленников и мелких предпринимателей ежемесячные выплаты составляют 16,35%. Наемные работники платят столько же, но половину за них отчисляет работодатель. Размер пенсии составляет 50% средней зарплаты, рассчитанной за последние 11 трудовых лет. При этом существует как минимальная, так и максимальная государственная пенсия от 5 до 10 тыс. долл. в год.

В Германии в отличие от французской пенсионной системы существует так называемый железный принцип – «договор поколений». По этому принципу деньги, переводимые в пенсионный фонд сегодня, обеспечивают старость ныне здравствующим пенсионерам. Вместе с тем, Германия является одной из стран мира с явно выраженным старением населения. Такая ситуация обуславливает постоянный рост пенсионных взносов работающего населения. Поэтому часть пенсионных отчислений (до 50%) берет на себя работодатель. И это продолжается до 65 лет, с которого немцы уходят на пенсию. Вместе с тем, в немецкой пенсионной системе существует и одно ограничение: работники платят пенсионные взносы только с заработков, не превышающих примерно 5000 долл. США в месяц, а превышающую ее сумму обычно помещают в фонды необязательного страхования.

Размер немецкой пенсии доходит до 70% от заработной платы и зависит от трудового стажа и размера зарплаты. Однако такое возможно только при наличии минимум 12 лет трудового стажа. В случае его отсутствия начисляется около 300 долл.США. В основу железного принципа заложен и тот факт, что если нет и трех лет стажа, то пенсия не начисляется вообще.

В пенсионной системе Великобритании есть своя особенность. Так, при назначении пенсии учитывается такое огромное количество факторов, что даже не всякий работник социальной системы способен правильно рассчитать ее. Пенсионный возраст в Англии для мужчин 65 лет, а для женщин – 60. Взносы в пенсионный фонд составляют со стороны работника 10%, но только с заработка не превышающего 23660 фунтов или 38,3 тыс. долл. США. Страна гарантирует своим гражданам минимальную пенсию и не принуждает их вносить колоссальные взносы в пенсионный фонд. В соответствии с законом о пенсионном обеспечении вносить взносы – личное дело каждого гражданина, который может открыть счет в негосударственном пенсионном фонде. Взносы работодателя в пенсионный фонд составляют от 3% до 10,2% от заработка.

Израильская система пенсионного обеспечения славится своей «полусоциалистической» системой социального страхования. Отличительной ее особенностью является отсутствие фонда обязательного социального страхования. Как пенсии, так и пособия по безработице или старости выплачиваются всем лицам, достигшим пенсионного возраста (для мужчин это 65 лет, а для женщин – 60). Размер их лежит в диапазоне от 16 до 24% от средней заработной платы в зависимости от семейного положения. Поскольку эти суммы не в состоянии покрыть расходы на проживание в стране, многие наемные работники предпочитают становиться членами необязательных пенсионных фондов, куда и отчисляют часть своих заработков в пределах 5,5%. Кроме этого работодатель вносит в этот фонд отчисления за своего наемного работника в размере 12% от зарплаты. И если работник имеет достаточно большой стаж, то его пенсия может составить до 75% заработка на последнем рабочем месте.

Основная цель пенсионной реформы Латвии – это создание финансово устойчивой и эффективной, основанной на индивидуальных взносах социального страхования пенсионной системы в целях обеспечения размеров пенсий по старости, зависящих от уплаченных в предыдущий период взносов. Реформа пенсионной системы, как и в других странах СНГ, была вызвана все еще прогрессирующим процессом старения населения. Постепенно увеличивается и продолжительность жизни. На этот фактор влияет ежегодный рост расходов на пенсии из средств бюджета социального страхования. Например, его удельный вес в общем национальном продукте в 1997 году достиг 10,6%. Данный показатель в Латвии выше, чем в таких индустриально развитых странах, как США, Япония, Германия, Великобритания и других, в которых он составляет приблизительно 6-7%.

Для приостановления падения покупательской способности пенсионеров, начиная с 1999 года установлена индексация пенсий при учете изменения ИПЦ. Законом «О государственных пенсиях» предусмотрено, что размер государственной пенсии в порядке, определенном правительством данной страны, должен ежегодно пересматриваться, учитывая изменения ИПЦ и индекса страховых взносов с заработной платы.

Похожие работы

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... придать развитию кооперации и агропромышленной интеграции, созданию агропромышленных кластеров. 2. Мониторинг потенциала социально-экономического развития сельских населенных пунктов на примере деятельности Комитета по делам сельских территорий Министерства сельского хозяйства Республики Казахстан 2.1 Краткая организационно-правовая характеристика Комитета по делам сельских территорий ...

0 комментариев