ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

Структура казахстанского пенсионного рынка

Порядок создания и функционирования пенсионных фондов РК

Пенсионные рынки различных стран

Пенсионные рынки развитых и развивающихся стран

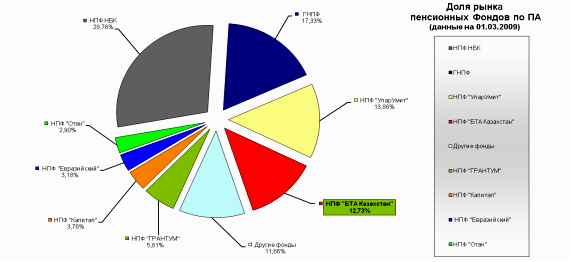

Текущее состояние пенсионного рынка Казахстана

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА»

Анализ показателей инвестиционной деятельности Фонда

Анализ отчета о прибылях и убытках АО «НПФ «Республика»

Анализ структуры финансовых инструментов

Классификация рисков в НПФ. Расчет коэффициентов риска АО НПФ «Республика»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

Участие страховых компаний в пенсионном обеспечении населения Казахстана

Совершенствование механизма реализации пенсионной реформы Казахстана

Навигация

Анализ показателей инвестиционной деятельности Фонда

Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

153149

знаков

9

таблиц

5

изображений

2.3 Анализ показателей инвестиционной деятельности Фонда

В марте 2009 года текущие тенденции рынка сложились положительно для доходности фонда. В течение месяца активы фонда выросли на 13,69 %. Годовая доходность фонда с начала года составила 11,79 %. Инвестиции в ценные бумаги показывали смешанные результаты в течение месяца, но в целом по рассматриваемому периоду динамика дохода имела положительный характер, что к концу месяца составило 212 385 357, 46 тг. в абсолютных цифрах (Таблица - 1).

Управляющая компания, в условиях глобального кризиса, принимает максимально доходные и минимально рисковые позиции инвестирования средств вкладчиков НПФ «Республика». Придерживаясь умеренной стратегии, в текущих условиях, это дает наиболее высокие результаты.

Таблица - 1 Основные показатели инвестиционной деятельности

| Показатели | Март 2007- март 2008 | Март 2007 – март 2008 | Отклонения (+/-) | Темп роста |

| Чистая текущая стоимость активов | 3 205 304 866 | 13 946 890 848 | 10 741 586 | 435,12 |

| Инвестиционный доход | 85 548 637 | 212 385 357 | 126 836 720 | 248,26 |

По данным таблицы видно, что за два года работы Фонда чистая текущая стоимость активов увеличилась на 10 741 586 тенге, что в 4,5 раза выше показателей предыдущего периода. Инвестиционный доход также увеличился в 2,5 раза, в абсолютном выражении рост дохода составил 126 836 720 тенге.

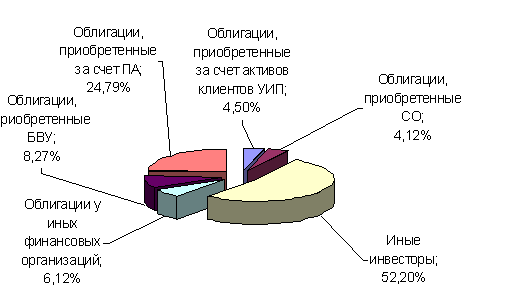

Рис. 4 Структура инвестиционного портфеля НПФ «Республика» в разрезе отраслей

| Название сектора | Текущая стоимость активов, тенге | Доля инвестиций в чистой суммарной текущей стоимости, % |

| Гос.ЦБ | 2 884 468 713,37 | 20,68 |

| Электроэнергетика | 908 848 605,05 | 6,52 |

| Нефтехимический | 193 423 190,81 | 1,39 |

| Легкая промышленность | 14 533 017,80 | 0,10 |

| Инвестиционный | 899 851 163,49 | 6,45 |

| Недвижимость | 410 814 343,62 | 2,95 |

| Финансовый | 6 840 798 961,53 | 49,05 |

| Транспортный | 757 745 278,05 | 5,43 |

| Депозиты БВУ | 550 241 095,89 | 3,95 |

| РЕПО | 420 000 043,21 | 3,01 |

| Деньги | 66 166 435,21 | 0,47 |

| Итого чистые активы Фонда | 13 946 890 848,04 | 100,0 |

По данной диаграмме структуры инвестиционного портфеля Фонда, видно, что большая часть активов инвестирована в корпоративные облигации, а именно в финансовый сектор – 49,05%. Остальные доли в порядке убывания инвестированы в государственные ценные бумаги - 20,68%, депозиты БВУ– 3,95% и в операции РЕПО – 3,01%.

Динамика показателей пенсионных активов и инвестиционного дохода Фонда показана в Приложении №2.

2.4 Финансовые показателиВ соответствии с данными предоставленными Агентством РК по регулированию и надзору финансового рынка и финансовых организаций на сайте www.afn.kz, на 1 марта 2009 года количество ИПС вкладчиков по обязательным пенсионным взносам АО НПФ «Республика» достигло отметки 59 875 человек, количество вкладчиков по добровольным пенсионным взносам – 58 человек. В сравнении с предыдущим периодом количество ИПС вкладчиков по ОПВ увеличилось на 38 955 новых ИПС, по добровольным договорам также прибавилось 42 новых вкладчика. Значение стоимости условной пенсионной единицы за период март 2008 – март 2009 года, изменилось на 10,7% и составило 118,53654 тыс. тенге. Поступили пенсионные накопления из других фондов на сумму – 10 282 590 тыс. тенге. При этом выплаты и переводы в страховые организации составили 56 725 тыс. тенге, переводы пенсионных накоплений в другие фонды – 852 222 тыс. тенге. Динамика количества ИПС вкладчиков по ОПВ за периоды январь-март 2008года и январь-март 2009 года представлена в Приложении №3.

Собственный капитал фонда по состоянию на 1 марта 2009 года составил 300 686 тенге, в том числе уставный капитал 200 000 тенге или 66,51% от собственного капитала. Сумма пенсионных активов по состоянию на 1 марта 2009 года составила 12 297 806 тенге или с начала года сумма активов увеличилась на 2 476 тыс. тенге (25,2 %).

Финансовые инвестиции за счет собственных активов фонда по состоянию на 1 марта 2009 года составили 12 112 тыс. тенге или 93,3% от совокупных активов фонда.

Собственные активы фонд инвестировал в государственные ценные бумаги Республики Казахстан – 20,68%, негосударственные ценные бумаги эмитентов Республики Казахстан – 66,9%, во вклады банков второго уровня – 4,42%.

2.5 Общая оценка финансового состояния фонда 2.5.1 Анализ валюты бухгалтерского балансаБухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. Уплотненный баланс можно выполнять различными способами.

В таблице - 2 представлен уплотненный баланс.

Таблица - 2 Уплотненный баланс (в тысячах казахстанских тенге)

| Наименование статей | На 01.01.08г. | На 01.01.09г. | Наименование статей | На 01.01.08г. | На 01.01.09г. | ||

| Активы | Собственный капитал | ||||||

| Основные средства | 7,902 | 17,650 | Уставный капитал | 200,000 | 200,000 | ||

| Нематериальные активы | 1,435 | 3,362 | Резервный капитал | 100,000 | 300,000 | ||

| Прочие активы (за вычетом резервов на возможные потери) | 753 | 2,950 | Прочие резервы | 75,000 | 261,011 | ||

| Дебиторская задолженность | 3,503 | 7,196 | Нераспределенный доход (непокрытый убыток): | -216457 | -472792 | ||

| Ценные бумаги, имеющиеся в наличии для продажи | 100,838 | 156,148 | в том числе: | ||||

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | отчетного года | -216457 | -256,335 | ||

| Комиссионные вознаграждения | 10,067 | 41,380 | предыдущих лет | 0 | -216457 | ||

| Операция «Обратное РЕПО» | 22,523 | 33,112 | Итого капитал: | 158,543 | 288,219 | ||

| Торговые ценные бумаги | 10,271 | 26,440 | Отсроченное налоговое обязательство | 0 | 4598 | ||

| Вклады размещенные | 4,632 | 13,253 | Начисленные расходы по расчетам с персоналом | 2,203 | 4,356 | ||

| Деньги | 1,328 | 4,425 | Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 0 | 5,345 | ||

| Наименование статей | На 01.01.08г. | На 01.01.09г. | Наименование статей | На 01.01.08г. | На 01.01.09г. | ||

| Итого активов | 163,252 | 305,916 | Прочие обязательства | 2,506 | 3,398 | ||

| Итого обязательства: | 4,709 | 17,697 | |||||

| Баланс | 163,252 | 305,916 | Баланс | 163,252 | 305,916 | ||

Предварительную оценку финансового состояния предприятия можно сделать на основе выявление «больных» статей баланса. Об определенных недостатках в работе предприятия свидетельствует наличие дебиторской и просроченной кредиторской задолженности, стоит отметить, что дебиторская задолженность увеличилась на 3,693 тыс. тенге, в то время как наличие кредиторской задолженности отсутствует в отчетных периодах вообще. Валюта баланса в абсолютном выражении увеличилась на 142,664 тыс.тенге.

Рассчитаем коэффициент прироста валюты баланса.

Коэффициент прироста валюты баланса Кб определяется следующим образом:

Кб = (Бср1-Бср0)*100/Бср0 (1.1),

где Бср1, Бср0 – средняя величина итога баланса за отчетный и предыдущий периоды.

Кб = (305,916-163,252)*100/163,252 = 87,388822189

Таким образом, за 2008 год прирост валюты баланса составил 87,39%.

Помимо изучения изменений суммы баланса необходимо проанализировать характер изменения отдельных его статей. Такой анализ проводится с помощью горизонтального (временного) и вертикального (структурного) анализа.

2.5.2 Горизонтальный и вертикальный анализ бухгалтерского балансаГоризонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в Таблице - 3.

На предприятии валюта баланса увеличилась на 87,4% и составила на конец отчетного периода 305,916 тыс. тенге (с учетом инфляции процент снизился до 77,9%). Все статьи активов в текущем периоде показывают большой рост. Из пассивных статей баланса идет увеличение резервного капитала на 3 пункта, притом, что уставный капитал остается на том же уровне. В общем виде, собственный капитал Фонда увеличился на 72,3%, с учетом уровня инфляции, но по причине большого процента убытка в текущем периоде, данный показатель значительно снижен. Обязательства фонда значительно увеличились за счет расходов по оплате труда персонала и неоплаченным налогам на 375,8%, но с учетом инфляции данный показатель оказался на отметке 366,3%. В конечном итоге общая картина баланса показывает в целом благоприятную картину, так как в первую очередь отсутствует кредиторская задолженность предприятия, далее, увеличение расходов по оплате труда свидетельствует о том, что фонд за отчетный период увеличил количество региональных представительств и агентских пунктов, и, соответственно, набрал достаточное количество новых сотрудников. Все это показывает, в целом, динамичное развитие фонда и расширение его структурных подразделений.

Таблица - 3 Горизонтальный анализ баланса (в тысячах казахстанских тенге)

| Наименование статей | На 01.01.2008г. | На 01.01.2009г. | С учетом инфляции* | ||

| тыс.тенге | % | тыс.тенге | % | ||

| Активы | |||||

| Основные средства | 7,902 | 100 | 17,650 | 223,4 | 213,9 |

| Нематериальные активы | 1,435 | 100 | 3,362 | 234,3 | 224,8 |

| Прочие активы | 753 | 100 | 2,950 | 391,8 | 382,3 |

| Дебиторская задолженность | 3,503 | 100 | 7,196 | 205,4 | 195,9 |

| Ценные бумаги, имеющиеся в наличии для продажи | 100,838 | 100 | 156,148 | 154,9 | 145,4 |

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | 0 | 0 | 0 |

| Комиссионные вознаграждения | 10,067 | 100 | 41,380 | 411,0 | 401,5 |

| Наименование статей | На 01.01.2008г. | На 01.01.2009г. | С учетом инфляции* | ||

| тыс.тенге | % | тыс.тенге | % | ||

| Операция "Обратное РЕПО" | 22,523 | 100 | 33,112 | 147,0 | 137,5 |

| Торговые ценные бумаги | 10,271 | 100 | 26,440 | 257,4 | 247,9 |

| Вклады размещенные | 4,632 | 100 | 13,253 | 286,1 | 276,6 |

| Деньги | 1,328 | 100 | 4,425 | 333,2 | 323,7 |

| Итого активов | 163,252 | 100 | 305,916 | 187,4 | 177,9 |

| Баланс | 163,252 | 100 | 305,916 | 187,4 | 177,9 |

| Собственный капитал | |||||

| Уставный капитал | 200,000 | 100 | 200,000 | 100,0 | -9,5 |

| Резервный капитал | 100,000 | 100 | 300,000 | 300,0 | 290,5 |

| Прочие резервы | 75,000 | 100 | 261,011 | 348,0 | 338,5 |

| Нераспределенный доход (непокрытый убыток): | -216457 | 100 | -472792 | -218,4 | -227,9 |

| в том числе: | |||||

| отчетного года | -216457 | 100 | -256,335 | 118,4 | 107,2 |

| предыдущих лет | - | - | -216457 | 100,0 | 100,0 |

| Итого капитал: | 158,543 | 100 | 288,219 | 181,8 | 172,3 |

| Отсроченное налоговое обязательство | - | - | 6598 | 100,0 | 100,0 |

| Начисленные расходы по расчетам с персоналом | 2,203 | 100 | 5,356 | 243,1 | 233,6 |

| Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 458 | 100 | 1,345 | 293,7 | 284,2 |

| Прочие обязательства | 2,048 | 100 | 4,398 | 214,7 | 205,2 |

| Итого обязательства: | 4,709 | 100 | 17,697 | 375,8 | 366,3 |

| Баланс | 163,252 | 100 | 305,916 | 187,4 | 177,9 |

* Накопленный уровень инфляции на 01.01.2009г. – 9,5%

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов. Вертикальный (структурный) анализ баланса представлен в Таблице - 4.

Таблица - 4 Вертикальный (структурный) анализ баланса (в тысячах казахстанских тенге)

| Наименование статей | На 01.01.2008г. | На 01.01.2009г. | ||

| тыс.тенге | % | тыс.тенге | % | |

| Активы | ||||

| Основные средства | 7,902 | 4,8 | 17,650 | 5,8 |

| Нематериальные активы | 1,435 | 0,9 | 3,362 | 1,1 |

| Прочие активы | 753 | 0,5 | 2,950 | 0,9 |

| Дебиторская задолженность | 3,503 | 2,1 | 7,196 | 2,4 |

| Ценные бумаги, имеющиеся в наличии для продажи | 100,838 | 61,8 | 156,148 | 51,0 |

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | 0 | 0 |

| Комиссионные вознаграждения | 10,067 | 6,2 | 41,380 | 13,5 |

| Операция "Обратное РЕПО" | 22,523 | 13,8 | 33,112 | 10,8 |

| Торговые ценные бумаги | 10,271 | 6,3 | 26,440 | 8,6 |

| Вклады размещенные | 4,632 | 2,8 | 13,253 | 4,3 |

| Деньги | 1,328 | 0,8 | 4,425 | 1,4 |

| Итого активов | 163,252 | 100 | 305,916 | 100 |

| Баланс | 163,252 | 100 | 305,916 | 100 |

| Собственный капитал | ||||

| Уставный капитал | 200,000 | 122,5 | 200,000 | 65,4 |

| Резервный капитал | 100,000 | 61,3 | 300,000 | 98,1 |

| Прочие резервы | 75,000 | 45,9 | 261,011 | 85,3 |

| Нераспределенный доход (непокрытый убыток): | -216457 | -132,6 | -472792 | -154,6 |

| в том числе: | ||||

| отчетного года | -216457 | -132,6 | -256,335 | -83,8 |

| предыдущих лет | - | - | -216457 | -70,8 |

| Итого капитал: | 158,543 | 97,1 | 288,219 | 94,2 |

| Отсроченное налоговое обязательство | - | - | 6598 | 2,2 |

| Начисленные расходы по расчетам с персоналом | 2,203 | 1,3 | 5,356 | 1,8 |

| Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 458 | 0,3 | 1,345 | 0,4 |

| Прочие обязательства | 2,048 | 1,3 | 4,398 | 1,4 |

| Итого обязательства: | 4,709 | 2,9 | 17,697 | 5,8 |

| Баланс | 163,252 | 100 | 305,916 | 100 |

В таблице мы наблюдаем, уменьшение доли собственного капитала Фонда, главным образом, вследствие увеличения доли непокрытого убытка, и ценных бумаг, предназначенных для продажи на 10,8%, по остальным статьям изменения идут незначительные. В целом, хотя достаточность уставного и резервного капиталов Фонда соответствует нормативам АФН, на данный период, Фонд не покрывает убытки, связанные с операционной деятельностью, но данный показатель не характеризует деятельность Фонда в отрицательной динамике, так как данное явление стандартное для всех начинающих Фондов. Горизонтальный и вертикальный анализ взаимно дополняют друг друга, на их основе строится сравнительный аналитический баланс.

2.5.3 Сравнительный аналитический балансСравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Сравнительный аналитический баланс представлен в Таблице - 5.

Таблица - 5 Сравнительный аналитический баланс (в тысячах казахстанских тенге)

| Наименование статей | Абсолютная величина | Относительные величины | Изменения | ||||

| На 01.01.08г. | На 01.01.09г. | На 01.01.08г | На 01.01.09г. | в абс. вел. | в отн.ед. | в% к итого | |

| Активы | |||||||

| Основные средства | 7,902 | 17,650 | 4,8 | 5,8 | 9,748 | 223,4 | 6,0 |

| Нематериальные активы | 1,435 | 3,362 | 0,9 | 1,1 | 1,927 | 234,3 | 1,2 |

| Прочие активы(за вычетом резервов на возможные потери) | 753 | 2,950 | 0,5 | 0,9 | 2,197 | 391,8 | 1,3 |

| Дебиторская задолженность (за вычетом резервов на возможные потери) | 3,503 | 7,196 | 2,1 | 2,4 | 3,693 | 205,4 | 2,3 |

| Ценные бумаги, имеющиеся в наличии для продажи (за вычетом резервов на возможные потери) | 100,838 | 156,148 | 61,8 | 51,0 | 55,310 | 154,9 | 33,9 |

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Комиссионные вознаграждения | 10,067 | 41,380 | 6,2 | 13,5 | 31,313 | 411,0 | 19,2 |

| Операция "Обратное РЕПО" | 22,523 | 33,112 | 13,8 | 10,8 | 10,589 | 147,0 | 6,5 |

| Торговые ценные бумаги (за вычетом резервов на возможные потери) | 10,271 | 26,440 | 6,3 | 8,6 | 16,169 | 257,4 | 9,9 |

| Вклады размещенные (за вычетом резервов на возможные потери) | 4,632 | 13,253 | 2,8 | 4,3 | 8,621 | 286,1 | 5,3 |

| Деньги | 1,328 | 4,425 | 0,8 | 1,4 | 3,097 | 333,2 | 1,9 |

| Итого активов | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

| Баланс | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

| Собственный капитал |

|

| |||||

| Уставный капитал | 200,000 | 200,000 | 122,5 | 65,4 | 0 | 100,0 | 0 |

| Резервный капитал | 100,000 | 300,000 | 61,3 | 98,1 | 200,000 | 300,0 | 122,5 |

| Прочие резервы | 75,000 | 261,011 | 45,9 | 85,3 | 186,011 | 348,0 | 113,9 |

| Нераспределенный доход (непокрытый убыток): | -216457 | -472792 | -132,6 | -154,6 | -256,335 | -218,4 | -157 |

| в том числе: | |||||||

| отчетного года | -216457 | -256,335 | -132,6 | -83,8 | -39,878 | 118,4 | -24,4 |

| предыдущих лет | 0 | -216457 | - | -70,8 | -216,457 | 100,0 | -132,6 |

| Итого капитал: | 158,543 | 288,219 | 97,1 | 94,2 | 129,676 | 181,8 | 79,4 |

| Отсроченное налоговое обязательство | 0 | 4,598 | - | 2,2 | 4,598 | 100,0 | 2,8 |

| Начисленные расходы по расчетам с персоналом | 2,203 | 4,356 | 1,3 | 1,8 | 2,153 | 243,1 | 1,3 |

| Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 0 | 5,345 | 0,3 | 0,4 | 5,345 | 293,7 | 3,3 |

| Прочие обязательства | 2,506 | 3,398 | 1,3 | 1,4 | 892 | 214,7 | 0,5 |

| Итого обязательства | 4,709 | 17,697 | 2,9 | 5,8 | 12,988 | 375,8 | 8 |

| Баланс | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

Все показатели сравнительного аналитического баланса можно разбить на три группы:

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом.

В структуре актива баланса каких-либо существенных влияний на увеличение валюты баланса не наблюдается, хотя имеется значительное повышение суммы нематериальных активов (на 306,6%). По всей совокупности актива баланса, можно также выделить увеличение размещенных вкладов, процент которых, по сравнению с прошлым периодом поднялся на уровень 58, 3%, что в наиболее значительной мере сказалось на общем балансе (баланс увеличился на 8,6%).

В пассиве баланса, наибольшим весом в динамике повышения наблюдается рост расходов по персоналу (398,4%) и отсроченного налогового обязательства (397,8%), что, в принципе, особого влияния на изменение валюты баланса не оказало.

Главным источником прироста явился нераспределенный доход прошлых лет предприятия, что плохо т.к. в дальнейшем этих средств может не быть.

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

Похожие работы

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

... к международным стандартам может перейти к новому этапу устойчивого развития и совершенствования международных стандартов. III. Современные проблемы и перспективы кредитования в Казахстане3.1 Структура кредитной системы Республики КазахстанДальнейшее устойчивое развитие экономики республики Казахстан во многом будет определяться наличием кредитных ресурсов в банках второго уровня, что в свою ...

... придать развитию кооперации и агропромышленной интеграции, созданию агропромышленных кластеров. 2. Мониторинг потенциала социально-экономического развития сельских населенных пунктов на примере деятельности Комитета по делам сельских территорий Министерства сельского хозяйства Республики Казахстан 2.1 Краткая организационно-правовая характеристика Комитета по делам сельских территорий ...

0 комментариев