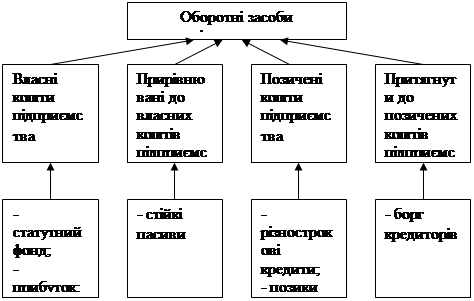

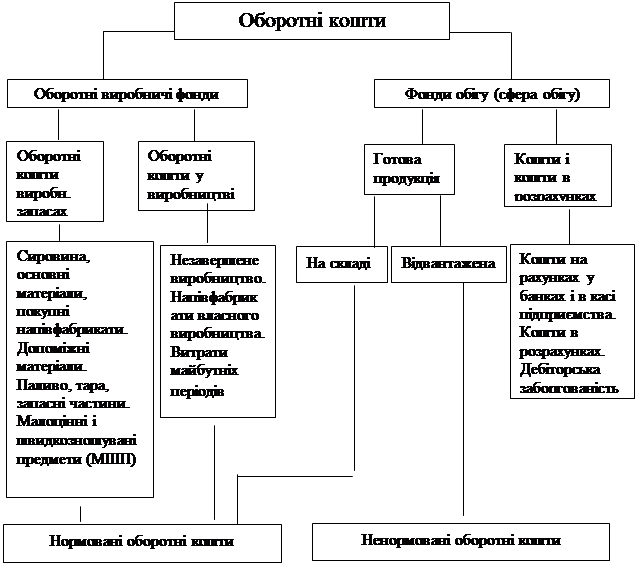

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Показники використання оборотних коштів і шляхи прискорення їх обертання

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

2.3.2 Показники використання оборотних коштів і шляхи прискорення їх обертання

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот.

О = СД ∕ Р

де О – термін обертання оборотних коштів, днів;

С – середні залишки нормованих оборотних коштів, грн;

Д – тривалість періоду, за який обчислюється обертання, днів;

Р – обсяг реалізації продукції, грн.

Тривалість обертання коштів — це синтетичний показник, здатний відображати одночасно результат процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — і ефективність використаних у цьому процесі матеріальних засобів і коштів. За сучасних умов він може використовуватись на рівні підприємств і на макрорівні для розробки комплексних економічних програм.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їх статей.

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою:

Ко = Р ∕ С

де К0 — коефіцієнт обертання оборотних коштів;

Р — обсяг реалізованої продукції, грн.;

С — середні залишки нормованих оборотних коштів, грн.

Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

Коефіцієнт завантаження оборотних коштів обчислюється за такою формулою:

Кз = С ∕ Р

де Кз — коефіцієнт завантаження оборотних коштів, коп.

Він характеризує величину оборотних коштів на 1 грн. реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн. реалізованої продукції, тим ліпше вони використовуються.

Для характеристики ефективності використання оборотних коштів може використовуватися коефіцієнт ефективності. Він обчислюється за формулою:

Ке = П ∕ С

де Ке — коефіцієнт ефективності оборотних коштів, коп.;

П — прибуток від реалізації товарної продукції, грн.

Цей показник характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. Що більший він, то ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1)скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками;

2) прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

2.3.3 Вплив розміщення оборотних коштів на фінансовий стан підприємства

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

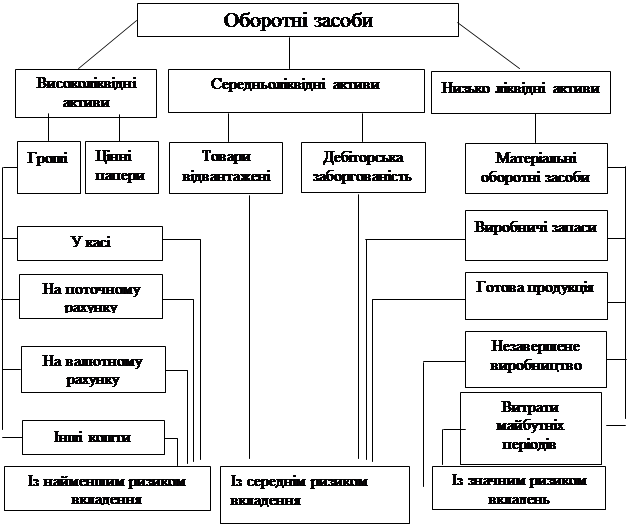

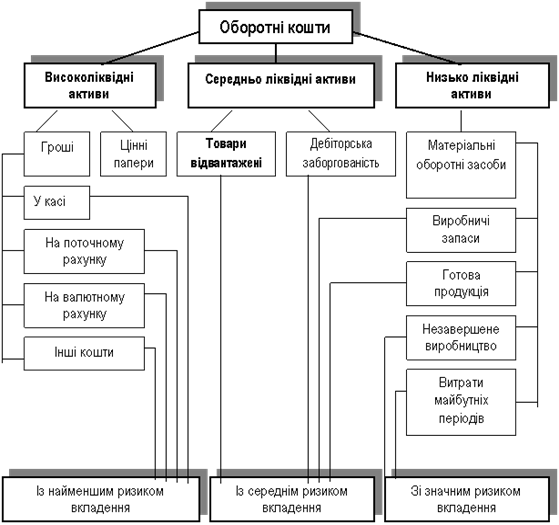

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання.

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон'юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань.

Найчастіше в практиці застосовуються такі показники:

- коефіцієнт забезпечення власними коштами (Кз.к) (коефіцієнт автономії Ка);

- коефіцієнт покриття (Кп);

- коефіцієнт абсолютної ліквідності (Кабс.л.).

Перший показник (Кз.к) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок II і III розділів активу балансу).

Кз.к = Вк ∕ ∑о.к

де Кз.к — коефіцієнт забезпечення власними коштами;

Вк — власні кошти, грн.;

∑о.к — загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп) — це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумки II і III розділів активу балансу) до суми короткострокових зобов'язань (підсумки II і III розділів пасиву балансу).

Кп = ∑п.а ∕ ∑к.з

де Кп – коефіцієнт покриття;

∑п.а – сума усіх поточних активів, грн.;

∑к.з – сума короткострокових зобов’язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Уважають, що його рівень у межах 2,0 — 2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов'язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство — неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л.) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (III розділ активу балансу) до короткострокових зобов'язань (підсумки II і III розділів пасиву балансу.

Кабс.л. = (Гк + Гв) ∕ ∑к.з

де Кабс.л— коефіцієнт абсолютної ліквідності;

Гк — грошові кошти, грн.;

Кв — короткострокові вкладення, грн.;

∑к.з — сума короткострокових зобов'язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 — 0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб'єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов'язаннями. Основою фінансової стійкості є виважена, раціональна організація й ефективне використання оборотних коштів. Але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

Похожие работы

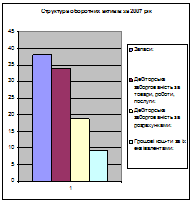

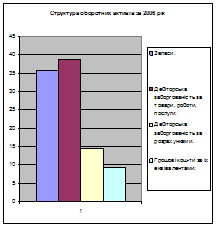

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

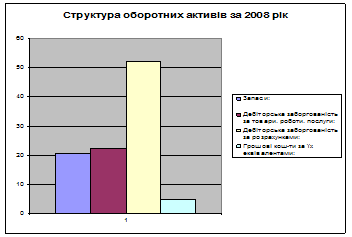

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев