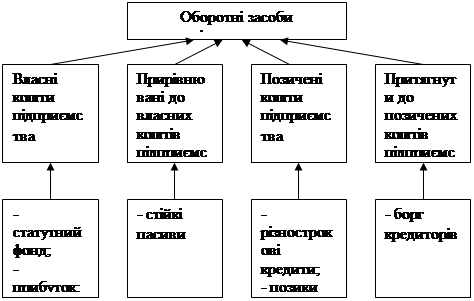

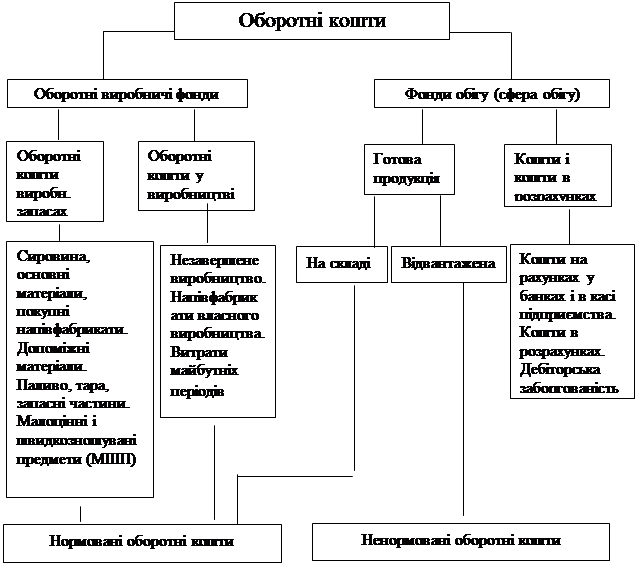

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

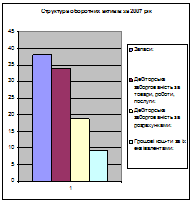

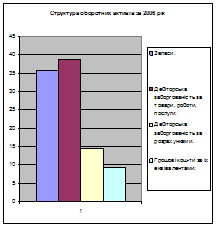

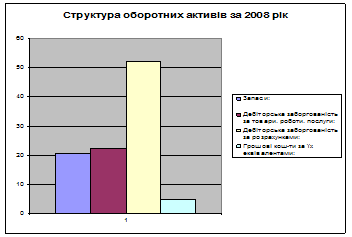

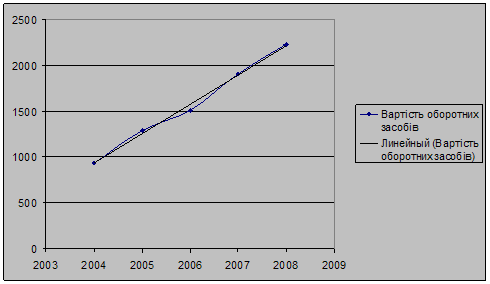

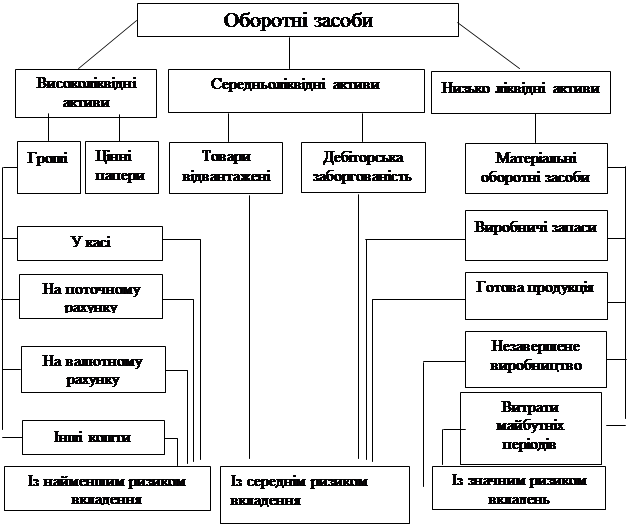

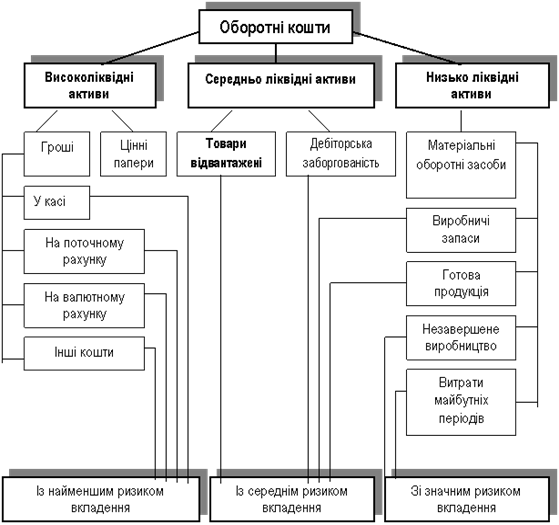

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Ефективність використання оборотних коштів

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

1.3 Ефективність використання оборотних коштів

Ефективність використання обігових коштів вимірюється системою фінансово-економічних показників та коефіцієнтів, а саме: кількістю обертів обігових коштів (коефіцієнт обіговості); продовжуваністю одного обороту; економією (збільшенням) обігових коштів та ін.

Кількість обертів обігових коштів визначається відношенням суми проданої продукції за певний період (квартал, рік), оціненої за собівартістю до середнього залишку обігових коштів у цьому періоді. Число обертів показує, скільки обертів за певний період зробили обігові кошти в процесі їх використання. Цей показник також характеризує розмір проданої продукції, що припадає на 1 грн обігових коштів:

Ко=Р:Ос,де

Ко – кількість обертів обігових коштів (коефіцієнт обіговості );

Р – сума проданої продукції за рік (квартал);

Ос – середній залишок обігових коштів за рік (квартал).

Середні залишки обігових коштів визначаються на підставі бухгалтерських даних таким чином:

- середньомісячні(Осм) — як сума залишківобігових коштів (в грн) на початок О1 і кінець О2 місяця, поділена на два: Осм =(О1+О2) : 2;

- середньоквартальні (Оск) — як сума середніх залишків (у грн) за кожний місяць Осм1, Осм2, Осм3, поділена на три: Оск = (Осм1+ Осм2 + Осм3): 3;

- середньорічні (Оср) — шляхом ділення на 12 суми, отриманої додаванням 1∕ 2 залишків цих коштів на початок та кінець року та залишків обігових коштів на початок решти місяців року.

Кількість обертів за окремими елементами обігових коштів — коштами, авансованими в запаси сировини, матеріалів тощо визначається так:

Кое = Вс : Зс, де:

Кое — кількість обертів за окремими елементами обігових коштів;

Вс — річні (квартальні) витрати сировини (матеріалів, палива тощо), грн;

Зс — середньорічні (квартальні) залишки сировини (матеріалів, палива тощо), грн.

Середня продовжуваність обігу обігових коштів (обіговість у днях) показує продовжуваність періоду, протягом якого обігові кошти виконують один оберт, і розраховується так:

Пос = (Ос\Д):Р або Пос = Ос : (Р: Д), де

Д – число днів у періоді.

Економія (+), збільшення (-) обігових коштів із врахуванням виконання планового завдання розраховується за формулою:

Ео = (НО :Уп)- Окф, де

Ео – економія обігових коштів;

НО – обігові кошти на початок періоду;

Уп – рівень виконання планового завдання;

Окф – фактичний розмір обігових коштів у періоді, що аналізується.

Для характеристики ефективності використання обігових коштів можна використовувати коефіцієнт ефективності (прибутковості) і рентабельності обігових коштів. Ці показники розраховуються так:

Ке=П: Ос, Р = (П: Ос) х 100, де

Ке — коефіцієнт ефективності (прибутковості) обігових коштів;

Р — коефіцієнт рентабельності обігових коштів.

2. Стан та використання оборотних засобів на підприємстві

2.1 Аналіз фінансового стану підприємства

Показники майнового стану підприємства.

1. Частка оборотних виробничих фондів в оборотних активах.

Чо.в.ф.= Оборотні виробничі фонди ∕ Оборотні активи

- на початок року: Чо.в.ф.= (691+2455) ∕ 18463 = 0,170

- на кінець року: Чо.в.ф.= (3000+3232) ∕ 34720 = 0,179

Характеризує частку оборотних коштів у виробничій сфері. збільшення показника в динаміці – позитивна тенденція, особливо, в умовах інфляції.

2. Частка основних засобів в активах.

Чо.з.= Залишкова вартість основних засобів – Активи

- на початок року: Чо.з.= 8525 ∕ 29019 = 0,293

- на кінець року: Чо.з.= 8510 ∕ 46178 = 0,184

Характеризує частку коштів, інвестованих в основні засоби, у валюті балансу. Зменшення за умов незмінних або зростаючих обсягів реалізації є позитивною зміною.

3. Коефіцієнт зносу основних засобів.

Кзн = Знос основних засобів ∕ Первісна вартість основних засобів

- на початок року: Кзн = 4111 ∕ 12636 = 0,325

- на кінець року: Кзн = 4344 ∕ 12854 = 0,337

Показник характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів.

4. Частка оборотних виробничих фондів в активах.

Чо.в.а. = Оборотні виробничі фонди ∕ Активи

- на початок року: Чо.в.а. = (691+2455) ∕ 29019 = 0,108

- на кінець року: Чо.в.а. = (3000+3232) ∕ 46178 = 0,135

Характеризує мобільну частку виробничих фондів у валюті балансу. Збільшення показника у динаміці є позитивною тенденцією.

5. Коефіцієнт мобільності активів.

Кмоб. = Мобільні активи ∕ Немобільні активи

- на початок року: Км об. = 18463 ∕ 10556 = 1,749

- на кінець року: Км об. = 34720 ∕ 11458 = 3,030

Коефіцієнт показує скільки обігових коштів припадає на одиницю не обігових: потенційну можливість перетворення активів у ліквідні кошти. Рекомендований рівень Км об = 0,5. Збільшення показника у динаміці – позитивна зміна.

6. Коефіцієнт оновлення основних засобів.

Кон = Збільшення за звітний період первісної вартості основних засобів ∕ Первісна вартість основних засобів Кон = (12854 - 12636) ∕ 12854 = 0,017

Коефіцієнт характеризує рівень оновлення або вибуття основних фондів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

Збільшення показника у динаміці, за умов виключення інфляційного фактора, є позитивною тенденцією.

Показники ділової активності.

1. Оборотність активів (обороти), ресурсовіддача.

Оа = Чиста виручка від реалізації ∕ Активи

- на початок року: Оа = 27435 ∕ 29019 = 0,945

- на кінець року: Оа = 23899 ∕ 46178 = 0,518

Показує, скільки отримало підприємство чистої виручки від реалізації продукції на одиницю коштів, інвестованих у активи. Збільшення показника – є позитивною тенденцією.

2. Фондовіддача.

Фо.ф. = Чиста виручка від реалізації ∕ Основні виробничі фонди

- на початок року: Фо.ф. = 27435 ∕ 8525 = 3,218

- на кінець року: Фо.ф. = 23899 ∕ 8510 = 2,808

Показник показує, скільки виручки від реалізації продукції припадає на одиницю основних виробничих фондів. Зростання показника у динаміці – позитивна тенденція.

3. Коефіцієнт оборотності оборотних коштів (обороти).

Ко = Чиста виручка від реалізації ∕ Оборотні кошти

- на початок року: Ко = 27435 ∕ 18463 = 1,486

- на кінець року: Ко = 23899 ∕ 34720 = 0,688

Показує кількість оборотів оборотних коштів за період; скільки виручки від реалізації припадає на одиницю оборотних коштів. Збільшення показника – позитивне явище.

4. Період одного обороту оборотних коштів. Чо = 360 ∕ Ко

- на початок року: Чо = 360 ∕ 1,486 = 242,3

- на кінець року: Чо = 360 ∕ 0,688 = 523,3

Характеризує середній період від витрачання коштів для виробництва продукції до отримання коштів за реалізовану продукцію. Позитивною зміною з зменшення показника у динаміці.

5. Коефіцієнт оборотності власного капіталу.

Кв.к. = Чиста виручка від реалізації ∕ власний капітал

- на початок року: Кв.к. = 27435 ∕ 24010 = 1,143

- на кінець року: Кв.к. = 23899 ∕ 35635 = 0,671

Коефіцієнт показує, скільки чистої виручки від реалізації продукції припадає на одиницю власного капіталу. Збільшення показника є позитивною тенденцією.

6. Коефіцієнт оборотності запасів.

Ко.з. = Собівартість реалізації ∕ Середні запаси

- на початок року: Ко.з. = 18015 ∕ (691+2455+66) = 5,439

- на кінець року: Ко.з. = 7907 ∕ (3000+3232+67) = 1,255

Показує кількість оборотів коштів, інвестованих у запаси. Збільшення оборотності у динаміці є позитивною зміною.

7. Період одного обороту запасів. Чз = 360 ∕ Ко.з

- на початок року: Чз = 360 ∕ 5,439 = 66,189

- на кінець року: Чз = 360 ∕ 1,255 = 286,9

Показник характеризує період, протягом якого запаси трансформуються у кошти. Позитивним є зменшення часу обороту запасів, якщо це не перешкоджає нормальному процесу виробництва, не загрожує дефіцитом матеріальних ресурсів.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев