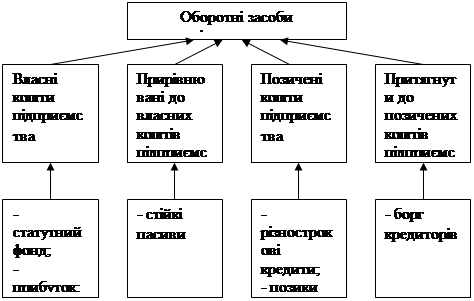

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

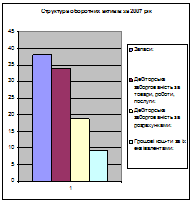

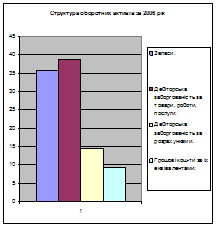

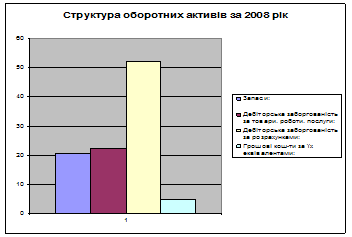

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Маневреність робочого капіталу

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

2. Маневреність робочого капіталу.

Мк = Запаси і затрати ∕ Робочий капітал (Рк)

- на початок року: Мк = (691 + 2097 + +2455 + 66) ∕ 16498 = 0,322

- на кінець року: Мк = (3000 + 3461 + 3232 + 67) ∕ 26101 = 0,374

Характеризує частку запасів, тобто матеріальних виробничих активів у власних обігових коштах, обмежує свободу маневру власними коштами. Зменшення показника є позитивною тенденцією.

3. Коефіцієнт забезпечення власними коштами.

Кзк = Власний капітал (за винятком прирівненого) – Позаоборотні активи ∕ Сума оборотних коштів

- на початок року: Кзк = (24010 - 10556) ∕ 18463 = 0,729

- на кінець року: Кзк = (35635 - 11458) ∕ 34720 = 0,696

Показує наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування. Кзк повинно бути більше 0,1. Збільшення показника є позитивною зміною.

Показники фінансової незалежності.

1. Коефіцієнт автономії.

Кавт = Власні кошти ∕ Майно підприємства

- на початок року: Кавт = 24010 ∕ 29019 = 0,827

- на кінець року: Кавт = 35635 ∕ 46178 = 0,772

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних коштів, його незалежність від позикових джерел. Значення Кавт має бути меншим або дорівнювати 0,5. Збільшення показника позитивне явище.

2. Коефіцієнт фінансової стабільності.

Кф.с = Власний капітал ∕ Позичковий капітал

- на початок року: Кф.с = 24010 ∕ (3053 + 1956) = 4,793

- на кінець року: Кф.с = 35635 ∕ (1924 + 8619) = 3,379

Характеризує забезпеченість заборгованості власними коштами; перевищення власних коштів над позиковими свідчить про фінансову стійкість підприємства. Нормативне значення Кф.с. – менше 1.

3. Фінансовий ліверидж.

Фл = Довгострокові зобов’язання ∕ Власний капітал

- на початок року: Фл = 3053 ∕ 24010 = 0,127

- на кінець року: Фл = 1924 ∕ 35635 = 0,054

Характеризує залежність підприємства від довгострокових зобов’язань. Збільшення Фл свідчить про підвищення фінансового ризику. Показник Фл має бути меншим або дорівнювати 0,25.

4. Коефіцієнт концентрації позикового капіталу.

Кп.к = Позиковий капітал ∕ Пасиви

- на початок року: Кп.к = (3053 + 1956) ∕ 29019 = 0,173

- на кінець року: Кп.к = (1924 + 8619) ∕ 46178 = 0,228

Показує, скільки припадає позикового капіталу на одиницю сукупних джерел. Зменшення показника в динаміці є позитивною зміною. Критичне значення Кп.к. має бути меншим або дорівнювати 0,5.

5. Коефіцієнт фінансової стійкості.

Кф.с. = (Власний капітал + Довгострокові зобов’язання) ∕ Пасиви

- на початок року: Кф.с. = (24010 + 3053) ∕ 29019 = 0,933

- на кінець року: Кф.с. = (35635 + 1924) ∕ 46178 = 0,813

Показує частку стабільних джерел фінансування у їх загальному обсязі. Рекомендоване значення показника Кф.с. має бути в межах 0,85 – 0,90.

Показники платоспроможності.

1. Коефіцієнт покриття.

Кп = Поточні активи ∕ Поточні зобов’язання

- на початок року: Кп = 18463 ∕ 1956 = 9,439

- на кінець року: Кп = 34720 ∕ 8619 = 4,028

Характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року. Показує скільки грошових одиниць оборотних коштів припадає на кожну грошову одиницю короткострокових зобов’язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Збільшення показника в динаміці – позитивна тенденція.

2. Коефіцієнт швидкої ліквідності.

Кш = (Поточні активи – Запаси) ∕ Поточні зобов’язання

- на початок року: Кш = (18463 – (691 + 2097 +2455 + 66)) ∕ 1956 = 6,725

- на кінець року: Кш = (34720 – (3000 + 3461 + 3232 + 67)) ∕ 8619 = 2,896

Характеризує здатність підприємства розраховуватись за першочерговими зобов’язаннями за рахунок найбільш ліквідних активів.

Показує скільки грошових одиниць ліквідних оборотних коштів припадає на кожну одиницю короткострокових зобов’язань. Критичне значення Кш = 0,8. Збільшення показника у динаміці – позитивне явище.

3. Коефіцієнт абсолютної ліквідності.

Ка = (Грошові кошти + Поточні фінансові інвестиції) ∕ Поточні зобов’язання

- на початок року: Ка = 21 ∕ 1956 = 0,011

- на кінець року: Ка = 73 ∕ 8619 = 0,008

Характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість. Достатнє значення Ка = 0,2 – 0,35. Зростання показника – позитивна тенденція.

4. Коефіцієнт готівкової ліквідності.

Кг = Грошові кошти ∕ Поточні зобов’язання

- на початок року: Кг = 21 ∕ 1956 = 0,011

- на кінець року: Кг = 73 ∕ 8619 = 0,008

Характеризує миттєву готовність підприємства ліквідувати короткострокові зобов’язання. Показує скільки одиниць грошових коштів припадає на кожну грошову одиницю поточних зобов’язань.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев