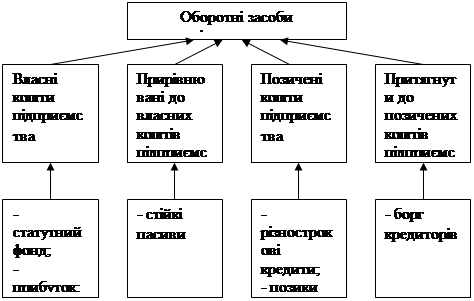

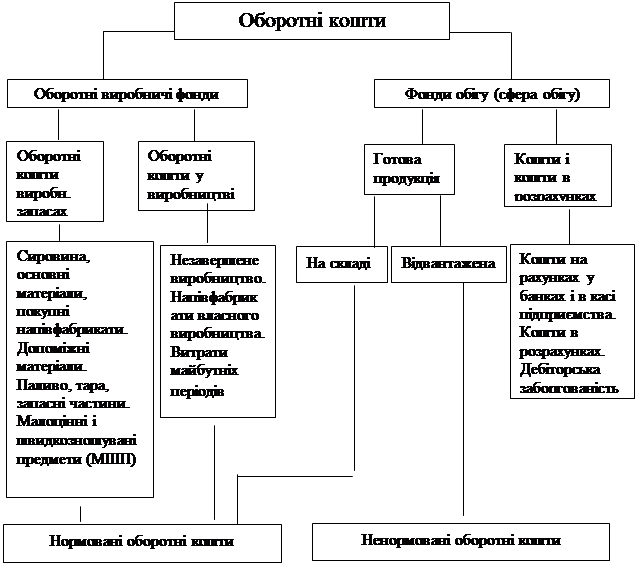

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

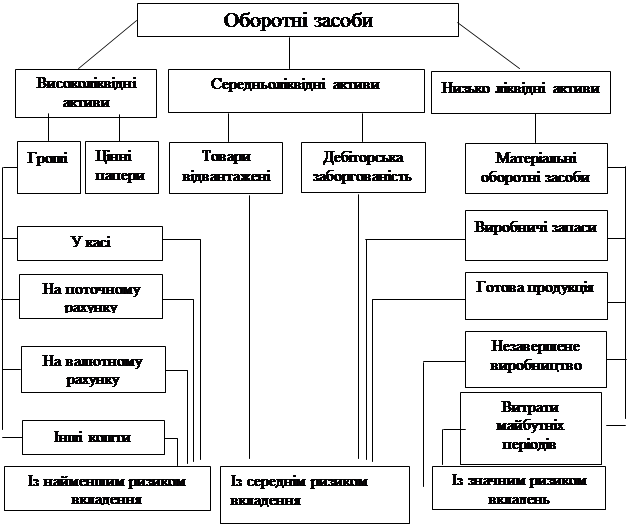

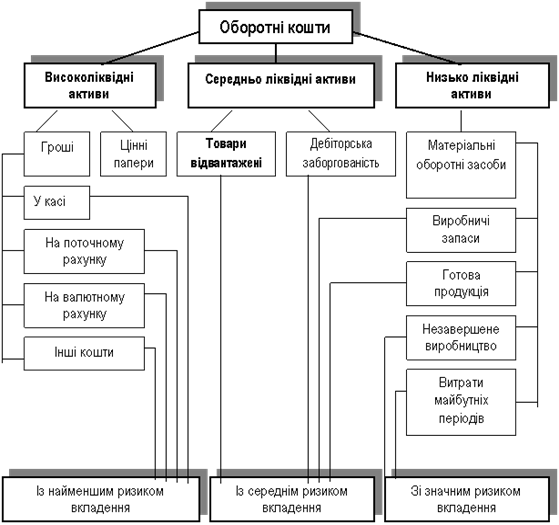

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Структура оборотних засобів

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

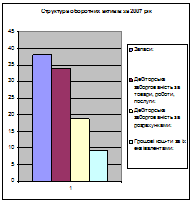

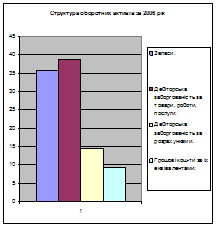

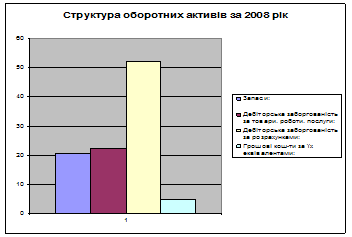

2.2 Структура оборотних засобів

Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

На кожному конкретному підприємстві склад і структура оборотних активів є різними і залежать від типу виробництва, складу витрат на виробництво продукції що виготовляється, матеріально – технічного постачання тощо. Стан, склад та структура оборотних активів є важливим індикатором комерційної діяльності підприємства. Організація оборотних активів справляє значний вплив на ефективність роботи підприємства.

Структура оборотних коштів має значні коливання в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), проведення розрахунків.

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів.

Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.

Підвищення частки дебіторської заборгованості свідчить про поліпшення збуту продукції, прискорення обертання оборотного капіталу. Але такі зміни є негативними, якщо вони відбуваються на фоні скорочення матеріальних запасів, тобто на фоні скорочення обсягу виробництва.

Зменшення залишків коштів свідчить не стільки про високий рівень управління грошовими потоками на підприємствах, скільки про гострий дефіцит цих коштів, зумовлений інфляцією, кризою неплатежів, недосконалою податковою політикою.

Стан і використання оборотного капіталу окремого підприємства залежать від стану економіки держави в цілому. У свою чергу, стан економіки держави залежить від стану та використання оборотного капіталу окремого підприємства.

2.3 Показники стану і використання оборотних коштів

2.3.1 Показники стану власних оборотних коштів

Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку І розділу пасиву балансу Ф. 1 та рядка 530 і підсумком І розділу активу балансу Ф. 1 та рядка 300.

Тобто із суми І розділу пасиву «Джерела власних і прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші поза оборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300).

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Брак власних оборотних коштів може виникати у зв'язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, та ін.

Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва.

За сучасних умов господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над нормативом — явище в господарській діяльності підприємств досить рідкісне.

Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів, можна судити про абсолютну зміну їх величин.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев