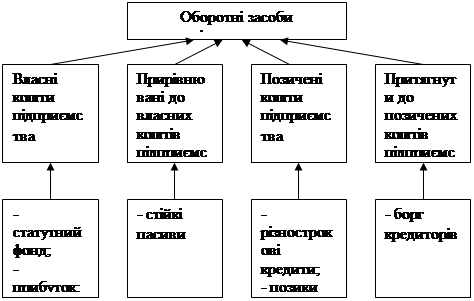

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

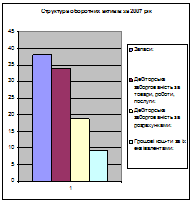

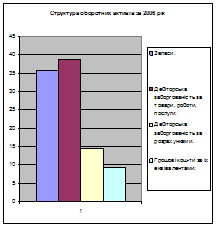

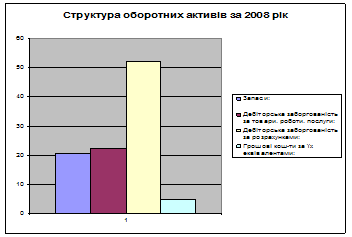

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Співвідношення короткострокової дебіторської та кредиторської заборгованості

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

5. Співвідношення короткострокової дебіторської та кредиторської заборгованості.

Кд ∕к = Дебіторська заборгованість ∕ Кредиторська заборгованість

- на початок року: Кд ∕к = (11649 + 1466 + 18) ∕ 822 = 15,977

- на кінець року: Кд∕ к = (23795 + 1014 + 78) ∕ 3364 = 7,395

Показник характеризує здатність підприємства розраховуватись з кредиторами за рахунок дебіторів протягом одного року. Рекомендоване значення Кд∕к = 1,0.

Розраховані показники доцільно звести у таблицю (табл. 1).

Таблиця 1

«Аналіз фінансового стану підприємства»

| № | Показники | На поч. року | На кін. року | Відхилення + ∕ - |

| Показники майнового стану | ||||

| 1. | Частка оборотних виробничих фондів в оборотних активах | 0,170 | 0,179 | 0,009 |

| 2. | Частка основних засобів в активах | 0,293 | 0,184 | - 0,109 |

| 3. | Коефіцієнт зносу основних засобів | 0,325 | 0,337 | 0,012 |

| 4. | Частка оборотних виробничих фондів в активах | 0,108 | 0,135 | 0,027 |

| 5. | Коефіцієнт мобільності активів | 1,749 | 3,030 | 1,281 |

| 6. | Коефіцієнт оновлення основних засобів | 0,017 | - | |

| Показники ділової активності | ||||

| 1. | Оборотність активів (обороти), ресурсовіддача | 0,945 | 0,518 | - 0,427 |

| 2. | Фондовіддача | 3,218 | 2,808 | - 0,41 |

| 3. | Коефіцієнт оборотності оборотних коштів (обороти) | 1,486 | 0,688 | - 0,798 |

| 4. | Період одного обороту коштів (днів) | 242,3 | 523,4 | 281,1 |

| 5. | Коефіцієнт оборотності власного капіталу | 1,143 | 0,671 | - 0,472 |

| 6. | Коефіцієнт оборотності запасів (обороти) | 5,439 | 1,255 | - 4,184 |

| 7. | Період одного обороту запасів (днів) | 66,189 | 286,9 | 220,711 |

| 8. | Коефіцієнт оборотності дебіторської заборгованості (обороти) | 18,487 | 21,886 | 3,399 |

| 9. | Період погашення дебіторської заборгованості (днів) | 19,5 | 16,449 | - 3,051 |

| 10. | Період погашення кредиторської заборгованості (днів) | 38,368 | 389,366 | 350,998 |

| 11. 12. | Період операційного циклу (днів) Період фінансового циклу (днів) | 85,689 47,321 | 306,049 - 83,317 | 220,36 - 130,638 |

| Показники рентабельності | ||||

| 1. | Рентабельність капіталу (активів) за чистим прибутком | 0,400 | 0,426 | 0,026 |

| 2. | Рентабельність власного капіталу | 0,82 | 0,326 | -0,494 |

| 3. | Рентабельність виробничих фондів | 1,686 | 0,789 | -0,897 |

| 4. | Рентабельність продукції підприємства | 0,888 | 1,191 | 0,303 |

| 5. | Граничний (маржинальний) коефіцієнт прибутковості підприємства | 0,424 | 0,824 | 0,4 |

| 6. | Коефіцієнт реінвестування | 1,0 | 0,591 | - 0,409 |

| 7. | Коефіцієнт стійкості економічного зростання | 0,484 | 0,326 | - 0,158 |

| 8. | Період окупності капіталу | 3,972 | 1,474 | - 2,498 |

| 9. | Період окупності власного капіталу | 2,065 | 1,811 | - 0,254 |

| Показники фінансової стійкості | ||||

| 1. | Величина власних оборотних засобів або робочий капітал | 16498 | 26101 | 9603 |

| 2. | Маневреність робочого капіталу | 0,322 | 0,374 | 0,052 |

| 3. | Коефіцієнт забезпечення оборотних активів власними коштами | 0,729 | 0,696 | - 0,033 |

| Показники фінансової незалежності | ||||

| 1. | Коефіцієнт автономії | 0,827 | 0,772 | - 0,055 |

| 2. | Коефіцієнт фінансової стабільності | 4,793 | 3,379 | - 1,414 |

| 3. | Коефіцієнт фінансового лівериджу | 0,127 | 0,054 | - 0,073 |

| 4. | Коефіцієнт концентрації позикового капіталу | 0,173 | 0,228 | 0,055 |

| 5. | Коефіцієнт фінансової стійкості | 0,933 | 0,813 | - 0,12 |

| Показники платоспроможності | ||||

| 1. | Коефіцієнт поточної ліквідності (покриття) | 9,439 | 4,028 | - 5,411 |

| 2. | Коефіцієнт швидкої ліквідності | 6,725 | 2,896 | - 3,829 |

| 3. | Коефіцієнт абсолютної ліквідності | 0,011 | 0,008 | - 0,003 |

| 4. | Коефіцієнт готівкової ліквідності | 0,011 | 0,008 | - 0,003 |

| 5. | Співвідношення короткострокової дебіторської та кредиторської заборгованості | 15,977 | 7,395 | - 8,582 |

Аналізуючи розраховані показники, можна зробити висновок, що майновий стан підприємства в цілому є задовільним. У динаміці зросла частка оборотних виробничих фондів в оборотних активах та частка оборотних виробничих фондів в активах. Щоправда дещо збільшилась частка зношених основних засобів у загальній їх вартості. Коефіцієнт мобільності на кінець року зріс на 1,281 порівняно з початком року.

Ділова активність підприємства у динаміці знизилась. Зменшились кількість чистої виручки від реалізації продукції на одиницю коштів, інвестованих в активи (оборотність активів); кількість виручки від реалізації продукції, що припадає на одиницю виробничих фондів (фондовіддача); кількість виручки від реалізації на одиницю оборотних коштів; кількість чистої виручки від реалізації продукції на одиницю власного капіталу (коефіцієнт оборотності власного капіталу) тощо. Збільшився період одного обороту запасів, період погашення кредиторської заборгованості та період операційного циклу. Зменшення цих показників у динаміці є негативним явищем.

Показники рентабельності по підприємству в динаміці зросли, надто рентабельність продукції, яка зросла у півтора рази. Зменшились період окупності капіталу (період, за який кошти, інвестовані в активи, будуть компенсовані чистим прибутком) та період окупності власного капіталу (період, за який власний капітал буде компенсований чистим прибутком). Це непогана тенденція.

Щодо показників фінансової стійкості, то величина власних оборотних засобів (робочий капітал) зросла. Це говорить про те, що підприємство не лише здатне сплатити власні борги, а й має фінансові ресурси для розширення діяльності. Маневреність робочого капіталу (частка запасів у власних обігових коштах) збільшилась, що не дуже добре. Коефіцієнт забезпечення власними коштами зменшився, тобто зменшився рівень забезпеченості запасів, що мають найменшу ліквідність у складі оборотних активів, довгостроковими стабільними джерелами фінансування. Це також не є позитивною тенденцією.

Показники фінансової незалежності зменшились в динаміці, проте вони на досить непоганому рівні. Тобто підприємство має змогу виконувати зовнішні зобов’язання за рахунок власних коштів, не залежить від довгострокових зобов’язань та є фінансово стійким.

Щодо показників платоспроможності, то коефіцієнт покриття, що показує, скільки грошових одиниць оборотних коштів припадає на кожну грошову одиницю короткострокових зобов’язань, хоч і зменшився в динаміці, проте є більшим за одиницю. Це говорить про те, що підприємство має достатню кількість оборотних коштів для погашення своїх боргів протягом року. Коефіцієнт швидкої ліквідності, хоч і зменшився в динаміці, проте знаходиться на досить високому рівні, тобто підприємство здатне розраховуватись за першочерговими зобов’язаннями за рахунок найбільш ліквідних активів.

Коефіцієнт абсолютної ліквідності на дуже низькому рівні. Підприємство нездатне негайно ліквідувати короткострокову заборгованість.

Співвідношення короткострокової дебіторської та кредиторської заборгованості на високому рівні, це говорить про те, що підприємство здатне розраховуватись з кредиторами за рахунок дебіторів протягом одного року.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев