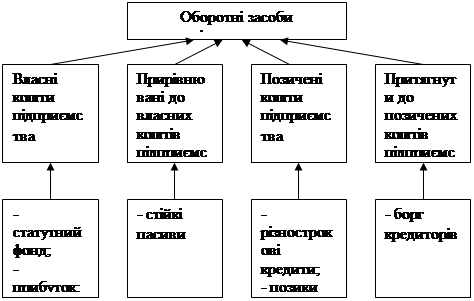

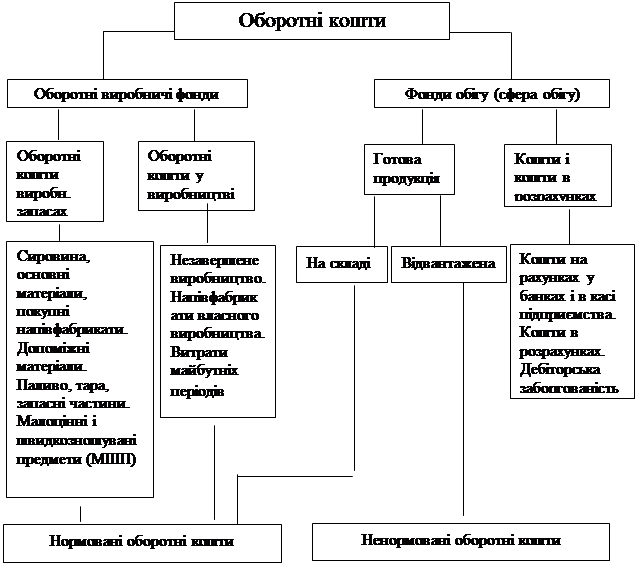

Джерела утворення оборотних засобів

Ефективність використання оборотних коштів

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Маневреність робочого капіталу

Співвідношення короткострокової дебіторської та кредиторської заборгованості

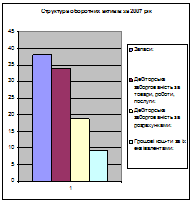

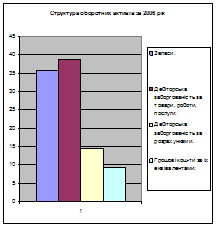

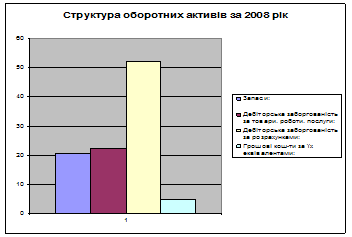

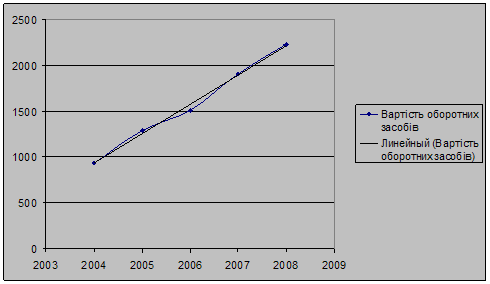

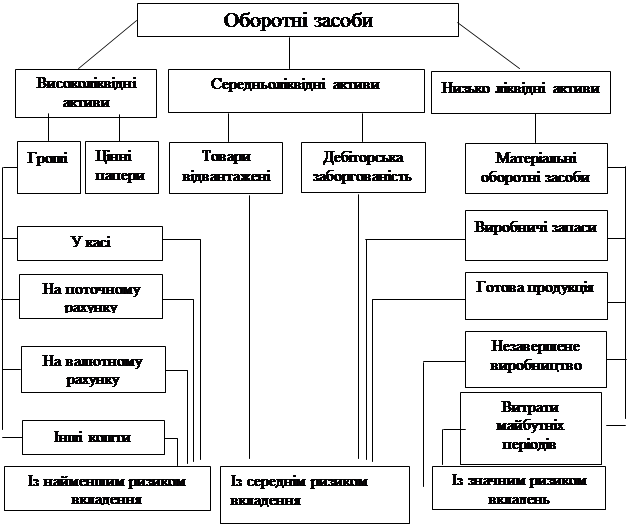

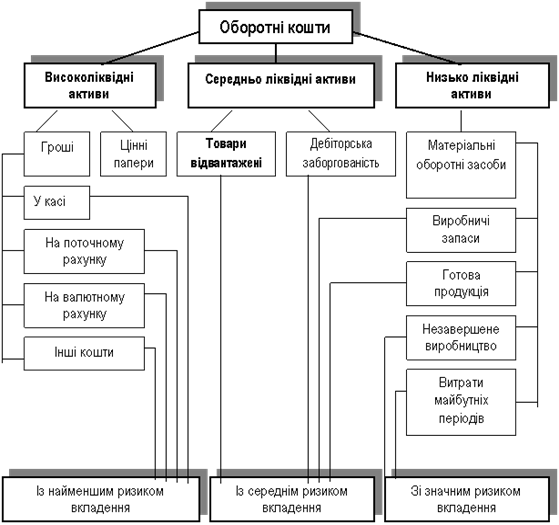

Структура оборотних засобів

Показники використання оборотних коштів і шляхи прискорення їх обертання

Шляхи підвищення ефективності використання оборотних засобів на підприємстві

Навигация

Коефіцієнт оборотності дебіторської заборгованості (обороти)

Показники стану і використання оборотних засобів

73686

знаков

1

таблица

0

изображений

8. Коефіцієнт оборотності дебіторської заборгованості (обороти).

Кд.з. = Чиста виручка від реалізації ∕ Середня дебіторська заборгованість

- на початок року: Кд.з = 27435 ∕ (1466+18) = 18,487

- на кінець року: Кд.з = 23899 ∕ (1014+78) = 21,886

Коефіцієнт показує у скільки разів виручка перевищує середню дебіторську заборгованість. Збільшення показника у динаміці є позитивною тенденцією.

9. Період погашення дебіторської заборгованості (днів). Чд.з = 360 ∕ Кд.з

- на початок року: Чд.з = 360 ∕ 18,487 = 19,5

- на кінець року: Чд.з = 360 ∕ 21,886 = 16,449

Характеризує середній період інкасації дебіторської заборгованості, тобто період її погашення.

Позитивним є зменшення, особливо в умовах інфляції. Якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення обсягів реалізації, то позитивним є збільшення цього показника.

10.Період погашення кредиторської заборгованості (днів).

Чк.з = Середня кредиторська заборгованість * 360 ∕ Собівартість реалізації

- на початок року: Чк.з = (992+822+106) * 360 ∕ 18015 = 38,368

- на кінець року: Чк.з = (4996+3364+192) * 360 ∕ 7907 = 389,366

Показник визначає середній період сплати підприємством короткострокової заборгованості. Зменшення показника в динаміці є позитивною зміною.

11.Період операційного циклу (днів).

Чо.ц = Сума періодів запасу і дебіторської заборгованості = Чз + Чдз

- на початок року: Чо.ц = 66,189 + 19,5 = 85,689

- на кінець року: Чо.ц = 289,6 + 16,449 = 306,049

Характеризує тривалість перетворення придбаних матеріальних ресурсів на грошові кошти. Зменшення показника в динаміці – позитивна тенденція.

12.Період фінансового циклу (днів).

ЧФ.ц = Період операційного циклу – Період погашення кредиторської заборгованості = Чо.ц – Чк.з

- на початок року: ЧФ.ц = 85,689 – 38,368 = 47,321

- на кінець року: ЧФ.ц = 306,049 – 389,366 = - 83,317

Показник характеризує період обороту коштів. Позитивним є зменшення значення, але від’ємне значення показника свідчить вже про нестачу коштів (підприємство живе «в борг»).

Показники рентабельності.

1. Рентабельність капіталу (активів) за чистим прибутком.

Ра = Чистий прибуток ∕ Активи

- на початок року: Ра = 11625 ∕ 29019 = 0,400

- на кінець року: Ра = 19681 ∕ 46178 = 0,426

Показник характеризує величину дохідності всього потенціалу, яким володіє підприємство, його називають показником майстерності використання капіталу менеджерами підприємства. Показує скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи. Збільшення показника позитивна тенденція.

2. Рентабельність власного капіталу.

Рв.к. = Чистий прибуток ∕ Власний капітал

- на початок року: Р.в.к. = 19681 ∕ 24010 = 0,82

- на кінець року: Рв.к. = 11625 ∕ 35635 = 0,326

Показує скільки припадає чистого прибутку на одиницю власного капіталу. Рентабельність власного капіталу залежить від змін рентабельності продукції, ресурсовіддачі і співвідношення сукупного та позикового капіталу. Збільшення показника в динаміці є позитивною тенденцією.

3. Рентабельність виробничих фондів.

Рв.ф. = Чистий прибуток ∕ Виробничі фонди

- на початок року: Рв.ф. =19681 ∕ (8525+691+2455) = 1,686

- на кінець року: Рв.ф. =11625 ∕ (8510+3000+3232) = 0,789

Показник характеризує скільки припадає чистого прибутку на одиницю вартості виробничих фондів. Збільшення показника позитивна зміна.

4. Рентабельність продукції підприємства.

Рпр. = Прибуток від реалізації ∕ Собівартість продукції

- на початок року: Рпр. = 15992 ∕ 18015 = 0,888

- на кінець року: Рпр. = 9420 ∕ 7907 = 1,191

Рентабельність продукції підприємства характеризує прибутковість або дохідність виробництва продукції. Показує, скільки одиниць прибутку отримало підприємство з кожної грошової одиниці витраченої на виробництво цієї продукції.

5. Граничний (маржинальний) коефіцієнт прибутковості підприємства.

Ргр. = Чистий прибуток ∕ Виручка

- на початок року: Ргр. = 11625 ∕ 27435 = 0,424

- на кінець року: Ргр. = 19681 ∕ 23899 = 0,824

Показник характеризує ефективність підприємницької діяльності. Показує, скільки одиниць прибутку припадає на одиницю продажу. Позитивним є збільшення показника в динаміці.

6. Коефіцієнт реінвестування.

Кр = Реінвестований прибуток – Чистий прибуток

- на початок року: Кр = (34073 - 22448) ∕ 11625 = 1,0

- на кінець року: Кр = (34073 - 22448) ∕ 19681 = 0,591

Показує, скільки чистого прибутку капіталізовано; скільки чистого прибутку спрямовано на збільшення власного капіталу. Позитивною тенденцією є збільшення показника в динаміці, в межах, що не суперечать бажанню акціонерів отримувати підвищені дивіденди

7. Коефіцієнт стійкості економічного зростання.

Кс.е.з. = Реінвестований прибуток ∕ Власний капітал

- на початок року: Кс.е.з. = (34073 - 22448) ∕ 24010 = 0,484

- на кінець року: Кс.е.з. = (34073 - 22448) ∕ 35635 = 0,326

Коефіцієнт характеризує темп збільшення власного капіталу за рахунок чистого прибутку. Збільшення показника в динаміці – позитивна тенденція.

8. Період окупності капіталу.

Тк = Активи ∕ Чистий прибуток

- на початок року: Тк = 2901946178 ∕ 11625 = 3,972

- на кінець року: Тк = 29019 ∕ 19681 = 1,474

Показує, за який період кошти. що інвестовані в активи, будуть компенсовані чистим прибутком. Позитивним є зменшення показника в динаміці.

9. Період окупності власного капіталу.

Тв.к. = Власний капітал ∕ Чистий прибуток

- на початок року: Тв.к. = 24010 ∕ 11625 = 2,065

- на кінець року: Тв.к. = 35635 ∕ 19681 = 1,811

Показує за який період власний капітал буде компенсований чистим прибутком. Зменшення періоду окупності власного капіталу в динаміці є позитивною тенденцією.

Показники фінансової стійкості.

1. Величина власних оборотних засобів або робочий капітал.

Рк = Поточні активи – Поточні зобов’язання

- на початок року: Рк = 18463 – 1956 = 16498

- на кінець року: Рк = 34720 – 8619 = 26101

Наявність робочого капіталу свідчить про те, що підприємство не тільки здатне сплатити власні борги, а й має фінансові ресурси для розширення діяльності. Зростання показника в динаміці є позитивною тенденцією.

Похожие работы

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... підрозділу окремо . Якщо асортимент продукції різноманітний, то норматив обчислюється по основній продукції, що становить 70-80% її загальної маси. 1.3 Показники стану і використання оборотних коштів Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується ...

0 комментариев