Становление и развитие малого предпринимательства в Республике Беларусь

Порядок учета индивидуальными предпринимателями результатов деятельности

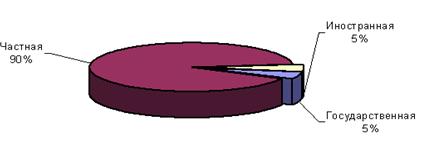

Государственная поддержка малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства

Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Местные налоги и сборы

Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Навигация

Порядок учета индивидуальными предпринимателями результатов деятельности

Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

99907

знаков

0

таблиц

4

изображения

1.2 Порядок учета индивидуальными предпринимателями результатов деятельности

Учет осуществляется индивидуальным предпринимателем в соответствии с Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь 20.04.2006 г. № 50/45.

Учет должен обеспечить: [8]

правильное и своевременное составление необходимой первичной учетной документации по каждой хозяйственной операции;

систематическое и аккуратное ведение записей о совершенных за день хозяйственных операциях в соответствующих книгах;

достоверность данных об имуществе, доходах и расходах предпринимателя;

своевременное составление налоговых деклараций (расчетов) и представление их в налоговый орган по месту постановки на учет;

возможность контроля за соблюдением предпринимателем законодательства Республики Беларусь.

В учете предпринимателя отражаются основные средства, нематериальные активы, сырье, материалы, отдельные предметы в составе оборотных средств, готовая продукция, товары, операции по движению денежных средств в кассе и на счетах в банке, расчеты с физическими лицами и организациями, дебиторская задолженность, расчеты с органами социального страхования и с бюджетом по уплате налогов и сборов.

Учет доходов, расходов и хозяйственных операций ведет сам предприниматель или привлекаемый по договору специалист-бухгалтер по простой системе без составления корреспонденции счетов.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: [8]

наименование, номер документа, дату и место его составления;

содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных и денежных показателях;

должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В настоящее время в республике введена система защищенного документооборота бланков первичных учетных документов. Бланки первичных учетных документов изготавливают подведомственные Министерству финансов Республики Беларусь организации, имеющие лицензию. Определен перечень бланков, информация об изготовлении и реализации которых внесена в электронный банк данных.

В перечень бланков, которые подлежат внесению в электронный банк данных, включены следующие бланки строгой отчетности: [8]

товарно-транспортная накладная формы ТТН-1;

товарная накладная формы ТН-2;

приходный кассовый ордер формы КО-1;

талон формы 20-ФС;

счет-фактура по налогу на добавленную стоимость формы СФ-1;

приходный кассовый ордер формы КО-1В;

квитанция формы КВ-1;

международная товарно-транспортная накладная «CMR».

Бланки строгой отчетности подлежат обязательной регистрации в Государственном реестре бланков строгой отчетности и обязательному учету при их изготовлении и использовании. Бланки строгой отчетности имеют определенную степень защиты, идентификационный номер, нанесенный при изготовлении.

Бланки первичных учетных документов индивидуальные предприниматели приобретают за безналичный расчет.

Для получения бланков документов предприниматели подают заявку в инспекцию МНС по месту постановки на учет. В реализующей организации необходимо получить счет-фактуру на оплату бланков, которая должна быть оплачена. Выдача бланков документов реализующей организацией осуществляется при наличии платежного документа, подтверждающего оплату счета-фактуры, и доверенности на получение товарно-материальных ценностей.

Каждая хозяйственная операция, подтвержденная первичным бухгалтерским документом, отражается в соответствующих книгах: [8]

учета основных средств;

учета фактического времени работы машин и оборудования;

учета отдельных предметов в составе оборотных средств;

учета сырья и материалов;

ведомости закупки вторичного сырья;

учета товаров (готовой продукции);

карточке лицевого счета;

платежной ведомости;

учета доходов и расходов;

учета нематериальных активов;

учета дебиторской задолженности;

учета движения товаров.

Книги учета предназначены для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Книги учета могут вестись как на бумажных носителях, так и в электронном виде. При ведении книг учета в электронном виде предприниматели обязаны

по окончании отчетного периода вывести их на бумажный носитель.

Книга учета доходов и расходов является обязательной для ведения всеми предпринимателями независимо от осуществляемого вида деятельности, кроме предпринимателей-плательщиков единого налога.

Ведение книги учета движения товаров является обязательным для предпринимателей-плательщиков единого налога, осуществляющих розничную торговлю.

Записи в книгах учета производятся в хронологическом порядке до полного использования этих книг либо до прекращения предпринимательской деятельности.

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ОПЛАТЫ ТРУДА В РЕСПУБЛИКЕ БЕЛАРУСЬ 2.1 Анализ динамики соотношения номинальной и реальной заработной платы Оплата труда занимает особое место ...

... 8. Постановление Совета Министров Республики Беларусь от 11.02.2000г. № 196 «Об утверждении перечня работ и услуг, с оплаты которых взимается оффшорный сбор». 9. Постановление Министерства по налогам и сборам Республики Беларусь от 31.03.2003г. № 34 «Об утверждении инструкции о порядке исчисления и уплаты Оффшорного сбора». 10. Постановлением Правления Национального банка Республики Беларусь № ...

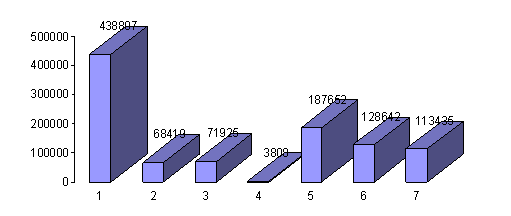

... Беларусь, существует, развивается и, естественно, требует постоянного совершенствования с целью создания благоприятных условий деятельности субъектов малого предпринимательства. 2. Динамика развития малого бизнеса в Республике Беларусь История развития малого предпринимательства в Республике Беларусь насчитывает почти 15 лет. За этот период произошли значительные изменения в количественном и ...

0 комментариев