Становление и развитие малого предпринимательства в Республике Беларусь

Порядок учета индивидуальными предпринимателями результатов деятельности

Государственная поддержка малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства

Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Местные налоги и сборы

Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Навигация

Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

99907

знаков

0

таблиц

4

изображения

3. Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

3.1 Особенности регулирования деятельности малого предпринимательства в Республике Беларусь

12 марта 2007 года в городе Минске прошел митинг индивидуальных предпринимателей в связи с тем, что Указом Президента Республики Беларусь от 29 декабря 2006 года №760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 года № 285 «О некоторых мерах по регулированию предпринимательской деятельности» внесены кардинальные изменения в условия осуществления деятельности представителями малого бизнеса в Республике Беларусь. Пункт 1.1 Указа Президента Республики Беларусь №760, фактически запрещает индивидуальным предпринимателям с 1 января 2008 года использовать труд наёмных лиц, кроме членов семьи и близких родственников (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), родные братья и сестры, дед, бабка, внуки).[1]

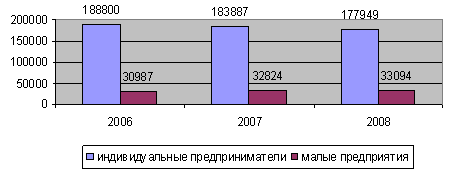

Заместитель Министра экономики Беларуси Андрей Тур в ходе пресс-конференции 15 февраля 2007 года отметил, что в Республике Беларусь около 190 тысяч индивидуальных предпринимателей, из них около 160 тысяч тех, что торгуют на рынках той продукцией, которую они завозят (в первую очередь) из Российской Федерации. С целью ограничения дефицита торгового баланса государство вынуждено ограничивать ввоз импорта в Республику Беларусь. Данными нововведениями предполагается сократить число индивидуальных предпринимателей, тем более, что последние в силу различия в уровне затрат сегодня начали составлять определенную конкуренцию крупным торговым предприятиям. Встаёт вопрос: как быть дальше этим 190 тысячам и их работникам? Сколько предпринимателей окажется в состоянии организовать и продолжать свою деятельность только Семейным «подрядом»? Кто останется предпринимателем в 2008 году?

Ряд физических лиц, осуществляющих коммерческую деятельность, пойдет на то, чтобы оформить индивидуальным предпринимателем наёмного работника, или на свой страх и риск уйдёт в теневой бизнес, не оформляя своих работников в соответствии с трудовым законодательством. Легально же смогут работать только те индивидуальные предприниматели, которые вынуждены будут вести свой бизнес в одиночку, не привлекая наемных работников, или привлекая в качестве работников близких родственников. Остальные предприниматели либо останутся не у дел, либо им придется оформить юридическое лицо в соответствии с действующим законодательством.

Вследствие всего вышесказанного, в Республике Беларусь вступили в силу и готовятся к изданию новые нормативные правовые акты, регулирующие деятельность малого бизнеса, руководители которого будут стремиться сохранить и приумножить свои капиталы и продолжить свою деятельность в качестве юридического лица.

Предполагается, что для тех, кто будет переходить из индивидуальных предпринимателей в юридические лица с сохранением профиля деятельности, будет введён заявительный принцип, что позволит не перерегистрировать целый ряд документов.

С этой целью в Республике Беларусь подготовлен проект Декрета Президента Республики Беларусь «О некоторых вопросах создания и деятельности частных унитарных предприятий» по льготному режиму регистрации частных унитарных предприятий (далее - ЧУП) физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей до вступления в силу вышеуказанного Декрета. Планируется, что данный нормативный правовой акт будет действовать временно: с момента вступления в силу до 01 января 2008 года, и будет ориентирован на массовый процесс создания частных унитарных предприятий. Сложно сказать, какое количество индивидуальных предпринимателей сможет перерегистрироваться до 01 января 2008 года, и смогут ли государственные регистрирующие органы справиться с таким объёмом работы в отведённый срок.

Упрощённая форма перевода предусматривает, что предприниматели будут освобождены от регистрационного сбора за государственную регистрацию коммерческой организации в форме ЧУП, а также от уплаты госпошлины за осуществление ряда нотариальных действий, необходимых для создания организации:

свидетельствование подлинности подписи на уставах, карточке для представления в банк;

свидетельствование верности копий учредительных документов, свидетельства о государственной регистрации частного унитарного предприятия, свидетельства о государственной регистрации индивидуального предпринимателя.

Кроме того, такие юридические лица будут освобождены от уплаты госпошлины за выдачу удостоверения руководителя коммерческой организации и дубликата извещения о присвоении учётного номера плательщика для открытия счетов в банке. Также бесплатно могут быть закрыты счета предпринимателя и открыты счета ЧУП. [1]

Эти меры, безусловно, сэкономят руководителям созданных юридических лиц немалые средства. Тем не менее, придется платить юристам за подготовку учредительных документов, осуществить всевозможные непредвиденные расходы, а также потратить немало рабочего времени на вынужденную перерегистрацию. А время, как известно, - деньги.

Проект Декрета также предусматривает сохранение за унитарным предприятием права осуществления деятельности на основании специальных разрешений (лицензий), выданных индивидуальным предпринимателям до вступления его в силу, а также не позднее двух месяцев со дня вступления его в силу, до истечения срока действия этих специальных разрешений (лицензий), при условии осуществления унитарным предприятием вида деятельности, указанного в лицензии, и прежде осуществляемого индивидуальным предпринимателем.

Кроме того, силу сохраняют все документы, выданные государственными органами и организациями, устанавливающие права и обязанности индивидуального предпринимателя.

Проект Декрета разрешает формировать уставный фонд организации до установленного законодательством размера, в течение года с момента государственной регистрации, при этом временные счета для формирования уставного фонда могут не открываться. [1]

При создании индивидуальным предпринимателем унитарного предприятия к последнему в соответствии с проектом Декрета переходят права и обязанности индивидуального предпринимателя (правопреемственность по кредитам банков, по обязательствам перед партнёрами по бизнесу и т.п.). Договора аренды с ЧУП будут перезаключаться в соответствии с предписаниями Декрета на тех же условиях и на срок, не менее чем оставшийся до окончания договоров аренды ранее заключённых с индивидуальными предпринимателями.

Проект Декрета устанавливает, что индивидуальный предприниматель расторгает трудовые договора с наёмными работниками в связи с возникновением не зависящих от воли сторон обстоятельств с выплатой компенсации в размере двухнедельного среднего заработка.

Поскольку увольнение наёмных работников фактически инициированы Указом №760 встаёт вопрос об источнике средств на компенсацию наёмным работникам в связи с увольнением. [1]

Допустим, что ряд предпринимателей зарегистрировали юридические лица в соответствии с действующим в Республике Беларусь законодательством. Какие варианты налогообложения существуют в настоящее время для его дальнейшей работы кроме общеустановленной сложной системы налогообложения юридических лиц и ведения бухгалтерского учёта и отчётности?

В целях упрощения порядка налогообложения организаций и индивидуальных предпринимателей 9 марта 2007 года Президентом Республики Беларусь подписан Указ №119 «Об упрощённой системе налогообложения», который вступает в силу с 1 июля 2007 года. Данным Указом утверждено Положение об упрощённой системе налогообложения (далее по тексту - Положение). Он предусматривает возможность использования упрощенной системы налогообложения предпринимателями и юридическими лицами, отвечающими определённым условиям, уже с 1 июля 2007 года. [3]

Данный документ предусматривает совершенствование ранее установленного Законном Республики Беларусь «Об упрощённой системе налогообложения для субъектов малого предпринимательства» порядка налогообложения юридических лиц и индивидуальных предпринимателей.

Усовершенствование касается, прежде всего, отмены системы установления и уплаты патента, а также механизма авансовой уплаты самого налога по упрощённой системе налогообложения. Вместо этого Указом №119 предусмотрено ежемесячное внесение налога в бюджет исходя из фактического размера выручки, полученной за месяц.

Возможность перехода на применение упрощённой системы налогообложения будет предоставляться с начала календарного года. Исключение сделано для вновь созданных субъектов хозяйствования и переходящих на эту систему в 2007 году.

Данная система налогообложения разработана специально для представителей малого бизнеса Республики Беларусь и является наилучшим вариантом налогообложения для тех индивидуальных предпринимателей, которые будут вынуждены в силу изменений в законодательстве организовать юридическое лицо.

Необходимо отметить, что Положением ограничен круг организаций и индивидуальных предпринимателей, которые могут применять данную систему налогообложения. В частности, не вправе применять упрощённую систему налогообложения индивидуальные предприниматели, которые являются плательщиками единого налога. Следовательно, если индивидуальный предприниматель является плательщиком единого налога, то ему необходимо зарегистрировать юридическое лицо в соответствии с действующим законодательством, и со дня его государственной регистрации он будет вправе перейти на упрощенную систему налогообложения.

Кроме того, не вправе применять упрощённую систему налогообложения организации и индивидуальные предприниматели производящие подакцизные товары; производящие и (или) реализующие ювелирные изделия из драгоценных металлов и (или) драгоценных камней; занимающиеся игорным бизнесом; осуществляющие лотерейную, туристическую, риэлтерскую, страховую, банковскую деятельность; профессиональную деятельность на рынке ценных бумаг; деятельность в рамках простого товарищества и (или) хозяйственной группы; деятельность в качестве резидентов свободных экономических зон или Парка высоких технологий; а также исключаются организации, производящие сельскохозяйственную продукцию и уплачивающие единый налог для производителей сельскохозяйственной продукции [3].

Применять упрощённую систему вправе при одновременном соблюдении следующих критериев средней численности работников и валовой выручки в течение первых девяти месяцев года, предшествующего году, с которого претендуют на её применение:

1) организации со средней численностью работников за каждый месяц, не превышающей 15 человек, и индивидуальные предприниматели, если размер их валовой выручки составляет:

не более 450 млн. рублей;

свыше 450 млн. рублей, но не более 1 500 млн. рублей;

2) организации со средней численностью работников за каждый месяц свыше 15 до 100 человек включительно, если размер их валовой выручки не превысил 1 500 млн. рублей [3].

Уплата налога при упрощённой системе заменяет уплату налогов, сборов (пошлин) и отчислений в целевые бюджетные и внебюджетные фонды, за исключением следующих налогов, сборов (пошлин), порядок уплаты которых сохраняется общеустановленный в Республике Беларусь:

налогов, сборов (пошлин), взимаемых при ввозе (вывозе) товаров на таможенную территорию Республики Беларусь;

государственной пошлины;

регистрационных и лицензионных сборов;

оффшорного сбора;

гербового сбора;

налога на приобретение автомобильных транспортных средств;

обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты;

• налога на добавленную стоимость (за исключением организаций со средней численностью работников за каждый месяц, не превышающей 15 человек, и индивидуальных предпринимателей, если размер их валовой выручки составляет не более 450 млн. рублей в течение первых девяти месяцев года, предшествующего году, с которого претендуют на применение упрощенной системы налогообложения). Валовая выручка, определяемая как сумма выручки, полученной за налоговый период (календарный месяц) организациями и индивидуальными предпринимателями от реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, и доходов от внереализационных операций, признается налоговой базой. [3]

К доходам от внереализационных операций относятся доходы, включаемые в соответствии с законодательством в состав доходов от внереализационных операций при исчислении налога на прибыль и подоходного налога с физических лиц. Это, например, доходы от сдачи в аренду (лизинг) имущества; доходы (проценты), полученные за предоставление в пользование денежных средств организации, а также проценты за пользование банком денежными средствами, находящимися на банковском счете; суммы штрафов, пеней, неустоек и других видов санкций за нарушение условий договоров; стоимость безвозмездно полученных товаров (работ, услуг), иного имущества; принятое к учету имущество, оказавшееся в излишке по результатам инвентаризации; другие доходы от операций, непосредственно не связанных с производством товаров (работ, услуг), поступившие в собственность организации и т.д.

Ставка налога при упрощённой системе устанавливается в размере:

1) 10 процентов для организаций и индивидуальных предпринимателей, не уплачивающих налог на добавленную стоимость (это, как уже упоминалось ранее, организации со средней численностью работников за каждый месяц, не превышающей 15 человек, и индивидуальные предприниматели, если размер их валовой выручки составляет не более 450 млн. рублей в течение первых девяти месяцев года, предшествующего году, с которого претендуют на применение упрощённой системы налогообложения);

2) 8 процентов для организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость [3].

Налог при упрощённой системе исчисляется как произведение налоговой базы (суммы выручки от реализации и доходов от внереализационных операций) и ставки налога (10 или 8 процентов).

Для физических лиц, которые в прошлом были индивидуальными предпринимателями - плательщиками единого налога и использовали наёмный труд, а в настоящем зарегистрировали юридическое лицо, система налогообложения поменяется только в отношении единого налога, который фактически будет заменён налогом при упрощённой системе налогообложения. Обязанности налогового агента, который удерживает при выплате заработной платы и иных доходов с начисляемых (перечисляемых) сумм налоги, сборы (пошлины) сохраняются. Это касается, прежде всего, подоходного налога и отчислений в Фонд социальной защиты населения.

В целях создания предпосылок для дополнительной активизации предпринимательской деятельности в сельской местности и малых населённых пунктах Указом №119 предусмотрены пониженные ставки налога при упрощённой системе налогообложения для организаций и предпринимателей с местом нахождения (жительства) в сельских населённых пунктах, преобразованных (подлежащих преобразованию) в агрогородки, а также в посёлках городского типа и городах районного подчинения с численностью населения до 50 тысяч человек.

Подводя итог вышесказанному, отметим, что Указ Президента Республики Беларусь от 09 марта 2007 года № 119 «Об упрощённой системе налогообложения» совершенствует условия применения упрощенной системы для организаций и индивидуальных предпринимателей с численностью не более 15 работников в каждом месяце года и годовой выручкой не более 600 млн. белорусских рублей. Для них, в частности, все элементы бухгалтерского учета будут заменены ведением одной книги учета доходов и расходов и упрощенной статистической отчетности. Им предоставлено право добровольного перехода на уплату НДС (вместо применяемого освобождения). Это позволит предпринимателям сотрудничать в рамках производственной кооперации с крупными организациями - плательщиками НДС.

Для организаций с численностью работников от 15 до 100 человек и валовой выручкой свыше 600 млн. до 2 млрд. белорусских рублей в год предусмотрен общий порядок уплаты налога на добавленную стоимость и общий порядок ведения бухгалтерского учёта и отчётности.

Организации и индивидуальные предприниматели, применяющие упрощённую систему, при реализации товаров (работ, услуг) должны будут осуществлять ведение кассовых операций в порядке, установленном законодательством. Следовательно, отменяется одно из основных преимуществ осуществления коммерческой деятельности в качестве индивидуального предпринимателя, а именно: пропадает возможность оперативно маневрировать наличностью, которую индивидуальные предприниматели сегодня свободно переводят из оборотных средств в личные и обратно.

Однозначно можно сказать, что тяжёлая налоговая нагрузка упадёт на плечи представителей материалоёмкого бизнеса.

Каковы возможные последствия Указа Президента Республики Беларусь от 29 декабря 2006 года №760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 года №285 «О некоторых мерах по регулированию предпринимательской деятельности»? Возможно, 1 января 2008 года увеличится количество безработных граждан. С другой стороны, индивидуальные предприниматели, которые решат оформить юридическое лицо, не будут более ограничены рамками трёх нанятых работников. Но в любом случае для работников и индивидуальных предпринимателей эти существенные изменения вызовут сильнейшие потрясения, особенно для тех, кто не уверенно стоит на ногах.

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ОПЛАТЫ ТРУДА В РЕСПУБЛИКЕ БЕЛАРУСЬ 2.1 Анализ динамики соотношения номинальной и реальной заработной платы Оплата труда занимает особое место ...

... 8. Постановление Совета Министров Республики Беларусь от 11.02.2000г. № 196 «Об утверждении перечня работ и услуг, с оплаты которых взимается оффшорный сбор». 9. Постановление Министерства по налогам и сборам Республики Беларусь от 31.03.2003г. № 34 «Об утверждении инструкции о порядке исчисления и уплаты Оффшорного сбора». 10. Постановлением Правления Национального банка Республики Беларусь № ...

... Беларусь, существует, развивается и, естественно, требует постоянного совершенствования с целью создания благоприятных условий деятельности субъектов малого предпринимательства. 2. Динамика развития малого бизнеса в Республике Беларусь История развития малого предпринимательства в Республике Беларусь насчитывает почти 15 лет. За этот период произошли значительные изменения в количественном и ...

0 комментариев