Становление и развитие малого предпринимательства в Республике Беларусь

Порядок учета индивидуальными предпринимателями результатов деятельности

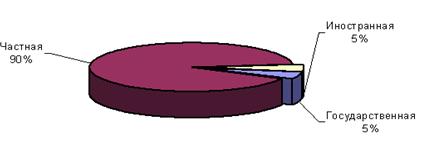

Государственная поддержка малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства

Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Местные налоги и сборы

Пути совершенствования налогообложения малого предпринимательства в Республике Беларусь

Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Навигация

Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

99907

знаков

0

таблиц

4

изображения

3.2 Особенности налогообложения малого предпринимательства в сравнении с Российской Федерацией

Рассмотрим некоторые аспекты упрощенной системы налогообложения в Российской Федерации.

Ст. 3 Федерального закона «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ, также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах» от 24.07.02 г. № 104-ФЗ с 1 января 2003 г. утратил силу федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г. № 222-ФЗ. Вместо него с 1 января 2003 г. введена в действие гл. 26.2 «Упрощенная система налогообложения» НК.

Приказом МНС России от 10.12.02 г. № БГ-3-22/706 утверждены Методические рекомендации по применению главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации. [11]

Упрощенная система налогообложения (УСН) организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения (далее в настоящем разделе — общий режим налогообложения), предусмотренной законодательством РФ о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в установленном порядке.

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в установленном порядке.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрошенную систему налогообложения, доход от реализации, определяемый в соответствии с разд. 2.3.4.1 Справочника, не превысил 11 млн. руб. (без учета налога на добавленную стоимость и налога с продаж).

Не вправе применять упрощенную систему налогообложения:

организации, имеющие филиалы и (или) представительства:

банки;

страховщики;

негосударственные пенсионные фонды;

инвестиционные фонды;

профессиональные участники рынка ценных бумаг;

ломбарды;

организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

нотариусы, занимающиеся частной практикой;

организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

организации и индивидуальные предприниматели, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (см. разд. 3.3 Справочника);

организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ:

организации, в которых доля непосредственного участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25;

организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом Госкомстатом России, превышает 100 чел. (см. Инструкцию по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденную постановлением Госкомстата России от 07.12.98 г. № 121);

организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. руб.

Организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов, перечисленные выше, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности (данное положение вступает в силу с 01.01.04 г.),

Объектом налогообложения признаются: [11]

доходы;

доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения.

При применении упрощенной системы налогообложения датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Расходами налогоплательщиков признаются затраты после их фактической оплаты. Расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода.

В соответствии с письмом МНС России от 11.06.03г. №СА-6-22/657 «О разъяснении отдельных вопросов применения глав 26.2 и 26.3 Налогового кодекса Российской Федерации» при применении кассового метода определения доходов и расходов следует иметь в виду, что: [11]

полученная предварительная оплата (авансы) в счет отгрузки товаров (выполнения работ, оказания услуг) у налогоплательщиков, применяющих упрощенную систему налогообложения, является объектом налогообложения в отчетном (налоговом) периоде ее получения;

понесенные налогоплательщиками материальные затраты включаются в состав расходов, учитываемых при исчислении налоговой базы применительно к порядку, приведенному в разд. 2.3.13 Справочника;

стоимость приобретенных товаров включается в расходы того отчетного (налогового) периода, в котором фактически были получены доходы от реализации таких товаров;

расходы по товарам, приобретенным впрок и не реализованным в отчетном (налоговом) периоде, учитываются при получении доходов от реализации таких товаров в последующих отчетных (налоговых) периодах.

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в размере 1% налоговой базы, которой являются доходы, определяемые в соответствии с разд. 5.4.5 Справочника.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, определяемых в соответствии с разд. 5.4.6 Справочника, над доходами, определяемыми в соответствии с разд. 5.4.5 Справочника.

Указанный убыток не может уменьшать налоговую базу более чем на 30%. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Таким образом, очевидно, что упрощенная система налогообложения Республики Беларусь создана на основе опыта Российской Федерации, однако необходимо отметить, что она приобрела более совершенный вид, благодаря тщательному анализу российского опыта и учету реалий белоруской экономики. Отметим также различие в объектах налогообложения, что приводит к упрощению понимания системы налогообложения белорусскими предпринимателями. Также регулируемая возможность перехода от одной системы налогообложения к другой позволит государственным органам внимательнее и качественнее отслеживать деятельность предпринимателей с целью контроля за качеством и правильностью исполнения существующего налогового законодательства.

Заключение

Предпринимательство — достаточно специфический вид человеческой деятельности, которому присущи такие характерные черты, как коммерческая направленность, риск, имущественная ответственность, самостоятельность в принятии решений, нацеленность на получение конкретного результата, умение начинать и вести собственное дело.

Наиболее существенной чертой предпринимательства является направленность на получение прибыли (дохода). Без нее предпринимательство не может существовать. К предпринимательству могут относиться любые, не запрещенные виды деятельности, осуществляемые как физическими, так и юридическими лицами. Закон «О предпринимательстве в Республике Беларусь» специально выделяет возможность осуществлять такие виды деятельности, как биржевая, торгово-закупочная, инновационная, консультационная, операция с ценными бумагами, коммерческое посредничество.

Субъектами предпринимательской деятельности являются:

юридические лица (хозяйственные товарищества и общества, унитарные предприятия, объединения коммерческих организаций и некоммерческие организации, учреждения и фонды);

граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели).

Главной целью государственного регулирования малого предпринимательства в странах с рыночной и транзитивной экономикой является стимулирование предпринимательской активности населения посредством создания благоприятной институциональной среды или поддержка малого предпринимательства. Государственное регулирование призвано решать задачи обеспечения равных условий хозяйствования и развития конкуренции, повышения ответственности субъектов предпринимательства за результаты хозяйственной деятельности, устранения правовых, административных, организационных и экономических препятствий на пути развития предпринимательства и т.д.

В рамках республиканской Программы государственной поддержки малого предпринимательства реализовываются мероприятия по созданию льготных условий для доступа субъектов малого предпринимательства к финансовым ресурсам.

Региональные программы государственной поддержки малого предпринимательства осуществляются по направлениям:

совершенствование нормативной правовой базы;

ресурсное и финансовое обеспечение развития малого предпринимательства;

формирование инфраструктуры поддержки и развития малого бизнеса;

информационное, учебное и методическое обеспечение предпринимательства.

Общий режим налогообложения доходов от предпринимательской деятельности предусматривает уплату налогов, сборов (пошлин) в общеустановленном порядке. Индивидуальные предприниматели (ИП), применяющие этот порядок налогообложения, являются плательщиками подоходного налога с доходов от предпринимательской деятельности.

Однако согласно статье 10 Налогового кодекса существуют и особые режимы налогообложения. ИП применяют следующие из них:

упрощенную систему налогообложения (УСН);

единый налог с индивидуальных предпринимателей и иных физических лиц;

налог на игорный бизнес.

Эти специальные режимы объединяет то, что предприниматели, применяющие их, освобождаются в соответствии с законодательством от уплаты некоторых налогов. Однако при всех режимах налогообложения ИП должен уплачивать НДС и акцизы при ввозе товаров на таможенную территорию Беларуси из России.

Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. Также стоит отметить, что предусмотренная ответственность за неуплату налогов действенна и оптимально подходит для выполнения своих функций в условиях белорусской экономики.

Очевидно, что упрощенная система налогообложения Республики Беларусь создана на основе опыта Российской Федерации, однако необходимо отметить, что она приобрела более совершенный вид, благодаря тщательному анализу российского опыта и учету реалий белоруской экономики. Отметим также различие в объектах налогообложения, что приводит к упрощению понимания системы налогообложения белорусскими предпринимателями. Также регулируемая возможность перехода от одной системы налогообложения к другой позволит государственным органам внимательнее и качественнее отслеживать деятельность предпринимателей с целью контроля за качеством и правильностью исполнения существующего налогового законодательства.

Список использованных источников

1. Указ Президента Республики Беларусь от 29 декабря 2006 года №760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 года №285 «О некоторых мерах по регулированию предпринимательской деятельности».

2. Проект Декрета Президента Республики Беларусь «О некоторых вопросах создания и деятельности частных унитарных предприятий».

3. Указ Президента Республики Беларусь от 09 марта 2007 года № 119 «Об упрощённой системе налогообложения».

4. Ясинский, Ю.М. Развитие социально-экономических систем: моногр. / Ю.М. Ясинский, А.О. Тихонов. -Минск: Акад. управл. при Президенте Республики Беларусь, 2005. - 95 с.

5. Шимов, В.Н. Экономическое развитие Беларуси на рубеже веков: проблемы, итоги, перспективы: моногр. / В.Н. Шимов. - 2-е изд. - Минск: БГЭУ, 2003. - 229 с.

6. О Белорусском фонде финансовой поддержки предпринимателей: Указ Президента Республики Беларусь от 18 марта 1998 г. № 136 (с изм. и доп.).

7. Настольная книга индивидуального предпринимателя./Ж.М. Диброва и др. – Мн.: Агентство Владимира Гревцова, 2007. - 199 с.

8. Ведение бухгалтерского учета субъектами малого предпринимательства. – Мн.: Частный институт управления и предпринимательства, 2006. – 87 с.

9. Сергеев И.В. Налогообложение малых предприятий. – М. Финансы и статистика, 2002. – 254 с.

10. Морозова Н.Г. Совершенствование системы налогообложения малого бизнеса. М.: Экономистъ, 2006. - 23 с.

11. Кочкин М.П. Налогообложение малого бизнеса. – М.: Главбух, 2003 г. – 202 с.

12. Хоменко Т.И. Налогообложение. – Мн.: Частный институт управления и предпринимательства, 2005. – 114 с.

13. Липень Л.И. Юридический справочник индивидуального предпринимателя. – Мн.: Дикта, 2007. – 227 с.

Похожие работы

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. II. АНАЛИЗ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ОПЛАТЫ ТРУДА В РЕСПУБЛИКЕ БЕЛАРУСЬ 2.1 Анализ динамики соотношения номинальной и реальной заработной платы Оплата труда занимает особое место ...

... 8. Постановление Совета Министров Республики Беларусь от 11.02.2000г. № 196 «Об утверждении перечня работ и услуг, с оплаты которых взимается оффшорный сбор». 9. Постановление Министерства по налогам и сборам Республики Беларусь от 31.03.2003г. № 34 «Об утверждении инструкции о порядке исчисления и уплаты Оффшорного сбора». 10. Постановлением Правления Национального банка Республики Беларусь № ...

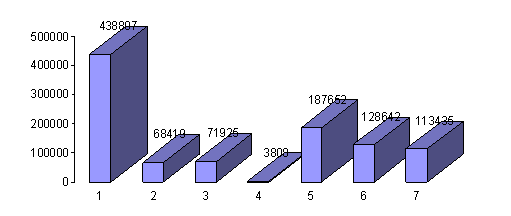

... Беларусь, существует, развивается и, естественно, требует постоянного совершенствования с целью создания благоприятных условий деятельности субъектов малого предпринимательства. 2. Динамика развития малого бизнеса в Республике Беларусь История развития малого предпринимательства в Республике Беларусь насчитывает почти 15 лет. За этот период произошли значительные изменения в количественном и ...

0 комментариев