Навигация

Анализ финансового положения «ВЛАДА 2004»

29367

знаков

1

таблица

5

изображений

2. Анализ финансового положения «ВЛАДА 2004»

| |||

| |||

| |||

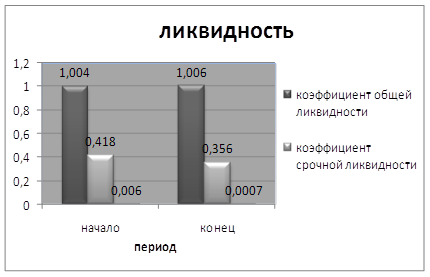

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Коэффициент общей ликвидности равен единице, т.е. у предприятия достаточно средств для погашения его краткосрочных обязательств в течение определенного периода.

Коэффициент срочной ликвидности равен 0,4, т.е. у предприятия не достаточно средств для погашения его срочных обязательств.

Коэффициент абсолютной ликвидности равен 0,006, т.е. предприятие не достаточно ликвидно по показателю денежные средства.

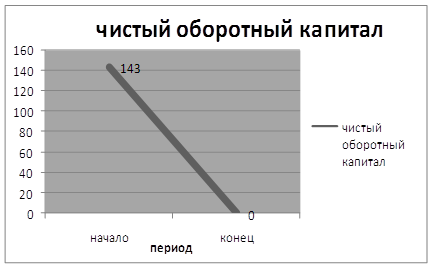

Чистый оборотный капитал равен 143, т.е. предприятие может не только погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Предприятие финансово независимо в условиях замедления оборачиваемости оборотных средств и служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию.

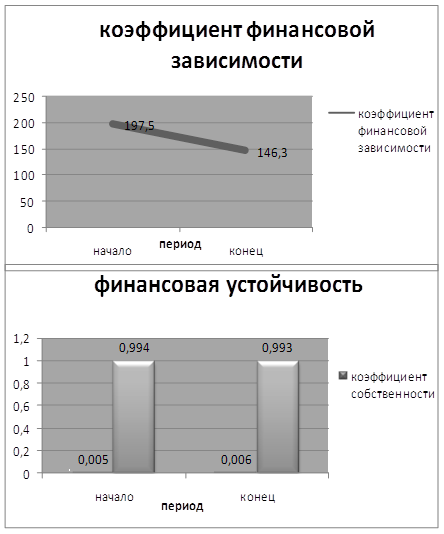

Коэффициент собственности не высокий, он равен 0,5%, т.е. высокая доля заемного капитала и не высокий уровень средств, обеспеченных собственными средствами.

Коэффициент финансовой зависимости равен 197, т.е. предприятие зависимо от внешних займов.

Коэффициент заемного капитала равен 0,99, т.е. 99% капитала предприятия является заемным капиталом.

Коэффициент оборачиваемости активов равен 0,72 и на конец 0,004, т.е. на начало периода ресурсы использовались эффективно, но на конец периода эффективность резко упала.

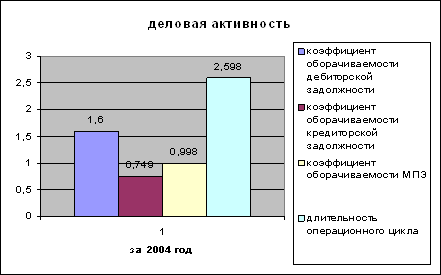

коэффициент оборачиваемости дебиторской задолжности равен 1,6, т.е. 1,6 раз в среднем дебиторская задолжность превращается в денежные средства в течение отчетного периода.

Коэффициент оборачиваемости кредиторской задолжности равен 0,75, т.е. для оплаты кредиторской задолжности понадобится 480 дней.

Коэффициент оборачиваемости материально-производственных запасов равен 0,998, т.е. для продажи понадобится 363 дня.

Длительность операционного цикла равна 2,6, т.е. 3 дня требуется для производства продукции и оплаты продукции.

Заключение

Коэффициент общей ликвидности оптимален, т.е. предприятие способно оплатить свои краткосрочные обязательства. Он является практически неизменным.

Коэффициент срочной ликвидности меньше оптимального значения, т.е. у предприятия недостаточно средств для погашения срочных обязательств. К тому же он упал на 15% к концу отчетного периода, т.к. увеличились на 38% краткосрочные обязательства, а быстро реализуемые активы увеличились лишь на 18%.

Коэффициент абсолютной ликвидности меньше оптимального, т.е. у предприятия недостаточно наиболее ликвидных средств (денежных средств). Коэффициент упал на 90%, т.к. денежные средства уменьшились на 84%, а так же увеличились на 38% краткосрочные обязательства.

К концу отчетного периода чистый оборотный капитал падает до 0, т.к. мы имеем столько активов сколько и краткосрочных обязательств. Т.е. у предприятия нет финансовые ресурсы для расширения своей деятельности в будущем.

Коэффициент собственности увеличился на 20%, но он на очень маленьком уровне, это говорит о не высоком уровне собственных средств, и высоком уровне заемного капитала.

Коэффициент заемного капитала уменьшился незначительно. Организация находится в финансовой зависимости, заемный капитал составляет 99,4% от всех имеющих средств.

Коэффициент финансовой зависимости снизился на 26%. Он достаточно высокий что говорит о сильной зависимости предприятия от внешних источников.

Предприятие эффективней всего использует кредиты, менее эффективней МПЗ, на 3 месте дебиторскую задолжность, длительность операционного цикла равна 3 дня.

Для превращения к.з. в д\с нам понадобится 273 дня, для МПЗ 364дня, для д.з. 584 дня.

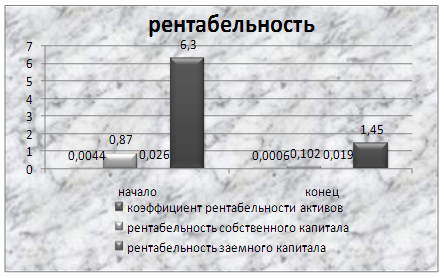

Коэффициент рентабельности активов очень мал, т.е. предприятие имеет небольшую прибыль. К тому же она упала на 87%.

Рентабельность собственного капитала - вкладывая 1денежную единицу собственного капитала, мы получаем в среднем 0,486 единиц чистой прибыли. В начале периода она составляла 0,87, к концу она упала на 90%.

Рентабельность заемного капитала очень мала, это говорит о том что 1 единица заемного капитала дает маленькую прибыль. Она упала на 27%.

Рентабельность внеоборотных активов достаточно большая, т.е. 1 единица внеоборотных активов приносит в среднем 3,8 чистой прибыли. В начале отчетного периода она равна 6,3, а к концу она упала на 77%.

Предприятие относится к третьей группе. На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Список используемой литературы:

1. Т.Яковлев: «Аналитический банковский журнал», №4, 2002

2. Алексей Чурин. Как заставить систему бюджетирования работать // «Финансовый менеджмент», № 2, 2007

3. В.Чаусов, В.Некрасов: «Банки и технологии», №3, 2000

4. Т.Яковлев: «Аналитический банковский журнал», №6, 2002

5. Алексей Чурин: «Финансовая газета», № 22, 2008

6. Елена Ястребкова: «МСФО: Практика применения», № 6, 2007

7. Т. Тыртова, Е. Смирнова: «Финансовый директор», №4, 2005

8. Георгий Хачидзе: «Мировая энергетика», № 3, 2005

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

0 комментариев