Навигация

Технологические вопросы, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования

29367

знаков

1

таблица

5

изображений

1.4. Технологические вопросы, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования

Важным моментом при внедрении системы бюджетирования является планирование работ и контроль их исполнения. Необходима детальная проработка плана внедрения. План внедрения должен содержать описание работ, сроки их выполнения и имена ответственных за выполнение каждого пункта. В плане внедрения нужно предельно четко определить критерии завершения каждого этапа внедрения: готовность технологических документов, загрузка данных и выпуск отчетов, отработка контрольного примера сотрудниками банка. При этом следует учитывать, что ответственными за отдельные этапы работ могут быть как сотрудники банка, так и представители компании, занимающейся внедрением. То есть это должен быть план совместных работ. Часто встречается ошибка, когда внедрение ведется в соответствии с календарным планом, в котором фигурируют только работы сторонних консультантов, при этом работы банка становятся неочевидны, и в связи с этим сроки их выполнения затягиваются.

Очень важно при внедрении системы бюджетирования обеспечить четкий контроль соблюдения сроков выполнения работ по каждому этапу и контроль соответствия достигнутых результатов запланированным. Дело в том, что в ходе внедрения уровень понимания сотрудниками банка технологии бюджетирования и возможностей системы неуклонно растет. При этом у сотрудников банка нередко возникает желание "незначительно" расширить требования, чтобы достигнуть, казалось бы, лучшего результата. Например, после настройки финансовой структуры и получения первых план-факт отчетов зачастую выясняется, что часть расходов банка являются расходами аффилированных предприятий. В данной ситуации у аналитиков банка незамедлительно возникает желание построить в рамках имеющегося проекта бюджеты каждого из таких предприятий, с целью корректного разнесения соответствующих расходов. Другой пример. После анализа методических документов, подготовленных на первом этапе внедрения системы бюджетирования, банк может выдвинуть предложения по существенному изменению организационно-штатной и финансовой структуры банка. Такие изменения требований в ходе внедрения могут привести к увеличению срока внедрения в несколько раз. Во избежание этого мы настоятельно рекомендуем банку исключить модификацию базовых методических принципов бюджетирования в ходе внедрения. При нарушении этого условия общий срок внедрения может стать бесконечным: модификация приводит к увеличению времени выполнения этапов работ и возрастает риск появления новых требований и изменений.

Снизить риск увеличения общего срока внедрения также поможет проведение анализа внутренних документов банка с целью определения их актуальности. В самом начале внедрения необходимо провести ревизию следующих документов:

· организационно - штатная структура банка;

· Положения каждого из подразделений банка и Должностные инструкции сотрудников банка;

· консолидированный бизнес-план банка;

· бизнес-планы прибылеобразующих подразделений;

· внутренние управленческие отчеты.

В большинстве случаев эти документы ведутся в банке. Но порой содержание этих документов не полностью соответствует текущему состоянию банка. В связи с этим банку приходится тратить дополнительное время на приведение документов в актуальное состояние в процессе внедрения системы.

Существенно сокращает срок настройки системы наличие стандартных форматов предоставления данных, необходимых для настройки системы.

Например, при внедрении системы "Контур Корпорация Бюджет", банку предоставляется возможность значительную часть данных, необходимых для настройки системы, подготовить в файлах MS Excel в соответствии с шаблонами, представляемыми разработчиком системы. Эта работа может быть выполнена еще до установки системы в банке и до обучения персонала банка. Это позволит в дальнейшем автоматически загрузить введенные данные в систему.

Для более точного определения срока внедрения банку необходимо провести предварительный анализ данных, хранящихся в АБС и подсистемах учета внутрихозяйственной деятельности с целью определения наличия информации, необходимой для внедрения. Например, для каждого из объектов учета необходимо иметь совокупность признаков, позволяющих отнести этот объект к тому или иному центру финансовой ответственности. В случае недостаточности данных следует оценить возможности банка по дополнению данных. Так же необходимо обеспечить настройку для лицевых счетов аналитических признаков, позволяющих провести автоматическое отнесение конкретного дохода или расхода к тому или иному центру финансовой ответственности.

Важнейшим элементом внедрения каждого этапа методики бюджетирования является подготовка и выполнение контрольного примера, предшествующего переходу к промышленной эксплуатации системы. Он позволяет объективно оценить готовность методики, системы, документации и персонала к внедрению. Как показывает практика, суммарное время, затраченное на подготовку, отработку контрольного примера и итоговое внедрение всегда оказывается меньшим по сравнению со временем, затрачиваемым на внедрения системы бюджетирования на полном объеме непроверенных реальных данных.

При соблюдении вышеприведенных правил срок внедрения системы бюджетирования составит для небольшого банка со стандартной методикой бюджетирования не более 2 месяцев. Для крупного банка, требующего индивидуальных методических разработок и настроек, срок внедрения может составить 3-6 месяцев.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

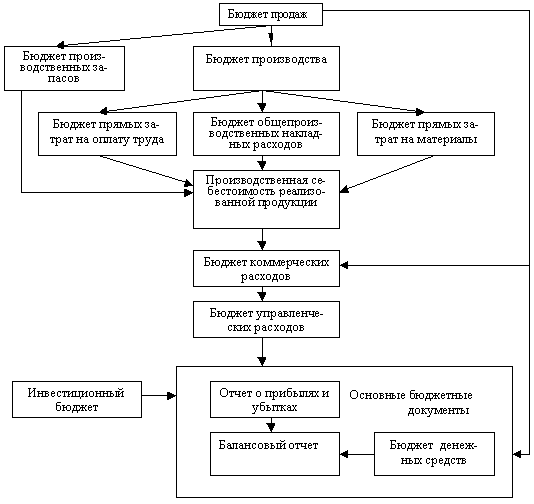

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

0 комментариев