Навигация

Методические вопросы, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения

29367

знаков

1

таблица

5

изображений

1.2. Методические вопросы, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения

Внедрение системы бюджетирования нередко приводит к изменениям в методике бюджетирования банка. Обусловлено это не только желанием банка оптимизировать внутренние управленческие процессы, но и новыми возможностями и ограничениями системы бюджетирования. Поэтому важным вопросом, влияющим на сроки внедрения, является выбор методики бюджетирования.

Практика показала, что разработка совершенно новой методики бюджетирования, полностью соответствующей текущим требованиям банка, является весьма длительным процессом. Поэтому даже тем банкам, в которых технология бюджетирования до начала внедрения еще не поставлена на хорошую технологическую основу, не рекомендуется заказывать компании-консультанту разработку новой методики.

Значительно эффективнее провести анализ существующих методик и выбрать из них наиболее соответствующую требованиям банка.

При выборе методики бюджетирования банку следует обратить внимание на ее гибкость. Например, методика, которая реализована в системе "Контур Корпорация Бюджет", предусматривает возможность выбора из трех принципиально разных вариантов построения финансовой структуры банка и два различных варианта построения системы трансфертного перераспределения ресурсов, доходов и расходов в банке.

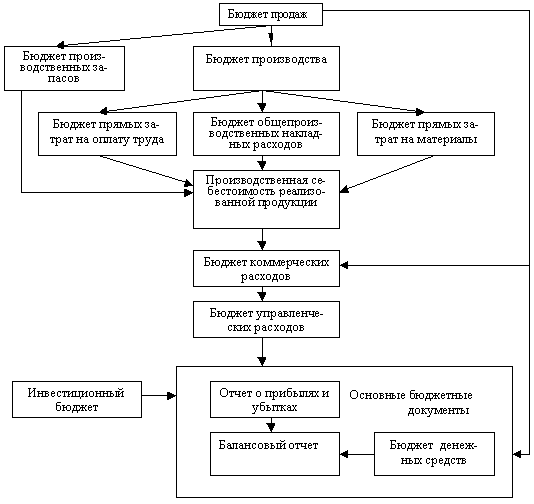

Несмотря на различия в методиках бюджетирования, в них можно выделить общие блоки, внедрение которых целесообразно проводить последовательно. Очень важным моментом является очередность их внедрения. Наиболее рациональным является следующая последовательность этапов внедрения комплексной системы бюджетирования:

1. Внедрение технологии фактического учета бюджета. На данном этапе обеспечивается сбор данных из АБС и других систем автоматизации в Хранилище данных. Для этого разрабатываются и настраиваются модули автоматического переноса данных и расстановки дополнительных признаков.

2. Внедрение технологии планирования бюджета. Этап включает работы по вводу плановых значений по статьям бюджета, обеспечение сбора плановых данных от филиалов, выпуск основных план-факт отчетов.

3. Реализация аллокаций. На этом этапе выполняется персонификация накладных расходов, капитальных вложений и аллокация общебанковских расходов.

4. Реализация трансфертного управления ресурсами. Включает постановку методики трансфертного управления ресурсами, постановку методики установки трансфертных цен, настройку параметров и, при необходимости, разработку дополнительных модулей расчета трансфертных цен.

Не следует ставить задачу автоматизации сразу всех направлений и видов бюджетирования. Состав работ, выполняемых в первую очередь, определяется задачей минимизации объема работ и сроков их выполнения с целью скорейшего получения конкретных результатов.

Например, в результате выполнения работ по первым двум этапам банк в короткий срок получает возможность выпустить следующие план-факт отчеты:

· Управленческий баланс по каждому бизнесу и подразделению;

· Операционные доходы и расходы по каждому бизнесу и подразделению;

· Накладные расходы и капитальные вложения на уровне общебанковской сметы.

В результате в целом по банку будет корректно определен финансовый результат, а по каждому элементу финансовой структуры будет определена внешняя операционная прибыль. Этот результат является существенным итогом работ по внедрению.

И только после этого стоит переходить к бюджетированию по банковским продуктам; бюджетированию по клиентам; проведению операционно-стоимостного анализа (включая реинженеринг бизнес-процессов).

Замечено, что после выполнения каждого из этапов можно временно остановить процесс внедрения с целью анализа полученных результатов и корректировки планов внедрения. Нередки случаи, когда оказывается, что банку целесообразно отложить на некоторый срок внедрение последнего этапа, например, для более глубокой проработки вопросов организации внутреннего хозрасчета.

1.3. Организационные вопросы, определяющие роли, ответственность и взаимодействие участников процесса внедрения

Для ускорения процесса внедрения системы бюджетирования в банке должна быть создана рабочая группа, включающая в себя представителей основных управлений банка. В первую очередь это управление автоматизации, планово-экономический отдел, аналитические службы, бухгалтерия банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании.

Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень первого лица банка. Такая необходимость вызвана тем, что в процесс внедрения системы бюджетирования неизбежно вовлекается большинство подразделений банка. Сотрудники этих подразделений имеют различные и порой противоречивые интересы. Без организации четкой технологической цепочки принятия решений по вопросам внедрения, со строгой обязательностью их выполнения - сроки выполнения этапов работ (в частности, согласования методических документов) будут неизбежно затягиваться. Например, сроки внедрения можно сократить, если поручить бухгалтерии банка внести некоторые изменения в правила открытия лицевых счетов, выполнения операций по ним, провести расстановку дополнительных признаков на отдельные виды счетов и проводок. При отсутствии у главного менеджера проекта достаточных полномочий, согласование этого вопроса, затрагивающего изменение учетной политики банка, может занять существенное время. Таким образом, для руководства процессом внедрения системы бюджетирования необходимо наличие главного менеджера проекта уровнем не ниже Вице-президента или Заместителя Председателя Правления банка.

Для оперативной координации действий рабочей группы банку необходимо выделить в ее составе технолога проекта. В круг его обязанностей должно входить: обеспечение обмена информацией, инициирование и координация работ каждого из управлений банка, при необходимости, вынесение вопросов на уровень главного менеджера проекта. Технолог проекта должен владеть технологией бюджетирования по банку в целом, согласовывать требования различных управлений с требованиями утвержденной методики и консультантов. Типичные вопросы, требующие непосредственного участия технолога проекта: согласование состава статей бюджета и бизнес-направлений, определение порядка группировки бюджетных показателей в основных отчетах.

Еще одним важным аспектом внедрения системы бюджетирования, на 60-70 процентов определяющим успех проекта, является характер участия сотрудников банка в процессе внедрения. Типичной ошибкой на этапе постановки задачи по автоматизации бюджетирования является желание руководства банка в кратчайшие сроки получить полностью автоматизированную систему бюджетирования в основном силами привлеченных специалистов при минимальном участии персонала банка. Практика показывает, что такой подход в большинстве случаев приводит к существенному увеличению сроков внедрения и снижению его качества. Сторонние консультанты-аналитики и участвующие во внедрении представители фирмы-разработчика не могут эффективно заменить сотрудников банка при выполнении целого ряда работ по внедрению. Прежде всего, к таким работам относятся: классификация лицевых счетов и определение соответствия их статьям бюджета и элементам финансовой структуры банка; создание модулей выгрузки данных из систем автоматизации внутрихозяйственной деятельности банка (Основные фонды, МБП, Зарплата, Учет хозяйственных договоров, Складской учет и пр.); определение правил распределения каждого из видов накладных расходов по центрам финансовой ответственности, детализация внутренних инструкций и регламентов для каждого сотрудника банка.

Таким образом, внедрение системы бюджетирования в большей степени должно выполняться силами сотрудников самого банка, использующих советы и опыт консультантов и представителей компании-разработчика системы бюджетирования. В противном случае банк не сможет самостоятельно совершенствовать методику и технологию бюджетирования, что неизбежно приведет либо к дополнительным затратам на привлечение консультантов для выполнения новых настроек, либо к отторжению технологии сотрудниками банка после завершения внедрения.

Срок внедрения системы в значительной степени зависит от уровня подготовки специалистов банка, отвечающих за внедрение, от их умения разговаривать с консультантами "на одном языке". Для организации четкого взаимодействия между специалистами банка и сторонними консультантами целесообразно еще до начала внедрения системы сотрудникам банка, входящим в группу внедрения, пройти соответствующее обучение. Например, консалтинговая компания "ТрастКонто", занимающаяся внедрением системы бюджетирования "Контур Корпорация Бюджет", разработанной компанией Intersoft Lab, периодически проводит обучающие семинары по теме: "Постановка и автоматизация оперативного бюджета банка на основе системы "Контур Корпорация"". Эти семинары проводятся на базе Учено-методического центра информационных технологий в экономике Финансовой Академии при Правительстве Российской Федерации. Семинар двухдневный. На семинаре специалисты банка получают подробную информацию по вопросам организации финансового планирования в банке, технологии бюджетирования, автоматизированного ведения бюджета банка на основе системы "Контур Корпорация Бюджет". Кроме этого, каждый из слушателей семинара имеет возможность самостоятельно поработать с системой и, пользуясь методическим руководством, выполнить контрольный пример, включающий все этапы бюджетирования. Такие семинары могут быть проведены также и на территории банка.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

0 комментариев