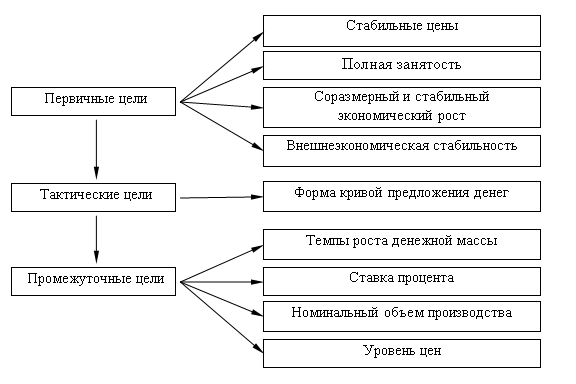

Денежно-кредитное регулирование и банки

Теории и основы налогообложения

Банковская система России и ее особенности

Налоговая система России: ее достоинства и недостатки

Оценка действенности налоговой политики России

Основные направления активизации кредитно-денежной политики

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Навигация

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Приоритеты денежно-кредитной и налоговой политики России

102584

знака

8

таблиц

4

изображения

3.2 Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Важным фактором ускорения научно-технического развития и экономического роста является совершенствование налоговой системы. К сожалению в настоящее время продолжают сохраняться высокие процентные ставки и непомерное налоговое бремя для товаропроизводителей. В 90-е годы такая политика обусловила жесточайший всеобщий экономический и социально-политический кризис. Доля налогов в доходах российских предприятий превышала 85-90%. Однако для стран с монетаристской ориентацией она составляет 25-35%, а для стран с кейнсианской ориентацией – 35-45%.

Высокий уровень налогообложения в РФ в соответствии с положениями Лаффера парализует национальную экономику даже в условиях относительно низкого уровня процентных ставок. Однако не было и этого. За все годы реформ их уровень значительно превышал средний уровень рентабельности производства по стране. Это наряду с налоговым прессом обусловило такое положение, когда темпы падения инвестиций опережали темпы развития всех остальных макроэкономических показателей, что обусловило длительный, почти десятилетний период кризисного состояния российской экономики.

Хотя по форме российская налоговая система приближена к западной, но фактически она ставит отечественного товаропроизводителя на грань выживания, подавляя его рыночную активность. Мощный налоговый пресс побуждает к неуплате или к несвоевременной уплате налогов, укрывательству их источников. Возник такой негативный фактор как «двойная» и «тройная» бухгалтерия, которая способствует развитию этих процессов. Согласно экспертным оценкам в настоящее время не менее трети всех доходов укрываются от налогообложения, а значительная часть доходов в нашей стране имеет полулегальный характер. В отличие от развитых западных стран у нас велика доля наличного оборота, отражающегося в отчетности далеко не в полной мере. В этих условиях не создается возможности ускоренного развития реального сектора, не возникают стимулы для ускоренного развития НТП. По результатам опроса 104 промышленных предприятий 41 региона страны по вопросу «Влияние налоговой нагрузки на деятельность предприятия; возможные изменения и ожидаемый эффект» были сделаны выводы о том, что при снижении ставки налога на прибыль на 5 процентных пунктов объем производства возрос бы на 3%. Это значит, что применительно к российской экономике даже небольшое снижение ставки налога на прибыль должно привести к увеличению суммы отчислений в государственный бюджет.

Конечно, государством были сделаны серьезные шаги в направлении усиления стимулирующего воздействия налоговой системы, как на инвестиционный процесс, так и на инновационную деятельность. Так, были освобождены от налогообложения средства, направляемые научными организациями на проведение и развитие научно-исследовательских и опытно-конструкторских работ, а также прибыль, полученная от вновь созданного производства. Однако последнее освобождается от налога не более чем на три года. Кроме того, отечественная налоговая система постепенно упрощалась. Была установлена регрессивная шкала начислений единого социального налога, который с 2000 года заменил множество обязательных платежей в бюджет и внебюджетные фонды. Ставка подоходного налога с физических лиц была установлена в размере 13%. Целью такого шага было снижение номинального налогового бремени для сокращения уклонения от уплаты налогов. Данные меры принесли определенные результаты: поступления от подоходного налога выросли более чем на 23%. Увеличилась наполняемость бюджета, упростилась налоговая система.

Однако ее совершенствование еще не обеспечивает поступательное становление российской экономики вообще и НТП в частности. Главным недостатком налоговой системы, на наш взгляд, является то, что она не в полной мере выполняет все свои функции и прежде всего регулирующую. Здесь речь идет о необходимости стимулирования инновационной деятельности предприятий.

Формирование оптимальной модели налогового регулирования должно способствовать узловых проблем экономики. Поэтому следует, во-первых, активнее использовать налоговые методы для повышения заинтересованности предпринимателей в инвестиционной и инновационной деятельности. При этом важно освободить от налогообложения часть прибыли, направляемой на развитие производства и освоение новой техники, а также научные исследования и разработки. Считаем, что реализация предложения о «налоговых каникулах» для вновь созданных обрабатывающих предприятий, а также освобождение от налога на прибыль научных и инновационных организаций в течение пяти лет работы, несомненно, окажет позитивное влияние на экономику страны.

Во-вторых, считаем, что центр тяжести налогообложения необходимо перенести с труда на имущество и рентные платежи. Для этого предлагаем ввести налогооблагаемый минимум заработной платы вначале в размере прожиточного минимума, а затем по мере развития экономики, в размере минимального потребительского бюджета. Аналогичная система успешно работает в США. При этом следует не облагать налогом на добавленную стоимость товары первой необходимости, как это сделано во многих европейских странах.

В-третьих, борьба с налоговой составляющей теневой экономики является необходимым условием экономического подъема, поскольку существует очевидная связь между нарушением налогообложения и теневой экономикой. Задача должна заключаться в том, чтобы вытянуть экономику их криминального контекста. Анализ налоговой составляющей теневой экономики, вскрытие причин налоговых правонарушений позволил определить основные направления, формы и методы борьбы с ними. С целью уменьшения налоговых правонарушений необходимо вывести неформальную экономику из теневого сектора путем создания выгодных и надежных экономических условий. С этой целью следует также равномернее распределять налоговое бремя, упорядочить предоставление льгот, отсрочек, налоговых кредитов; совершенствовать налоговое законодательство, делая его более прозрачным и нейтральным; пресечь каналы вывода денежных средств из-под налогообложения; ликвидировать незаконную деятельность предприятий через пресечение ее правоохранительными органами; повысить качество контроля над соблюдением налогового законодательства. С этой целью целесообразно осуществление крупных покупок лишь по безналичному расчету; ужесточить ответственность за налоговые правонарушения.

Борьба с коррупцией является необходимым условием эффективного налогового регулирования. По разным оценкам, на подкуп представителей госаппарата коммерческие структуры тратят сегодня около 20-50% прибыли предприятия. Взамен они получают необоснованные налоговые льготы, выгодные кредиты, заказы, возможность нецелевого использования денежных средств.

В-четвертых, в условиях системного кризиса, высокой степени предпринимательского риска, политической нестабильности, криминализации экономики серьезной проблемой, представляющей угрозу экономической безопасности страны, являются возрастающие масштабы утечки национального капитала за границу. Это явление обескровливает финансовую систему страны, способствует дальнейшему углублению экономического кризиса, тормозит развитие экономики [28]. Налоговый метод решения вопроса предполагает предоставление «налоговой амнистии» капиталу, происхождение которого трудно установить.

Важной тенденцией в развитии налоговых отношений в XXI в. должно стать формирование доверительных отношений между государством, в распоряжении которого находятся налоги, и налогоплательщиком, отказывающимся от части своей собственности в пользу государства, осуществляющего разумную социально-экономическую политику в интересах всего общества. В последнее время различные формы доверительных отношений в области налогообложения (соглашения, сертификаты доверия и т.д.) все чаще стали практиковаться не только за рубежом, но и в России. Дальнейшее развитие доверительных налоговых отношений между государством и налогоплательщиком возможно на основе заключения трастового договора на передачу налогоплательщиком части своей собственности в виде налоговых платежей в управление государству; основными чертами таких обновленных налоговых отношений между государством и налогоплательщиком должны стать прозрачность, подотчетность перед фактическими собственниками за расходование налоговых поступлений.

Большое воздействие налогообложение оказывает и на внешнеэкономические связи. В современных условиях налоги стали предметом международных соглашений. В первую очередь это относится к таможенным пошлинам, а также к внутренним налогам в странах – участницах интеграционных объединений.

К этому следует добавить, что экономические, политические условия в стране остаются неизменными, что требует периодического совершенствования или реформирования налоговой политики, которая должна соответствовать изменившимся условиям и активно способствовать прогрессивным переменам, в чем нас убеждает опыт реформирования налоговых систем многих зарубежных стран.

Таким образом, для активизации налоговой политики России необходимо:

1) разработать и принять федеральный закон «О налоговой деятельности в России», регламентирующий составные части налоговой политики страны;

2) упростить в перспективе налоговую систему страны, используя для ее построения три главных элемента налоговой базы – собственность, прибыль, рентные платежи, при этом существенно снизить налоговое бремя;

3) освободить от налогообложения часть прибыли, направляемой на цели развития производства и освоение новой техники, а также на научные исследования и разработки;

4) ввести необлагаемый налогом минимум заработной платы в начале в размере прожиточного минимума, а затем по мере развития экономики страны в размере минимального потребительского бюджета подобно тому, как это практикуется в США;

5) снизить уровень косвенных налогов на товары первой необходимости и тем самым привести уровень цен по ним в соответствие с их стоимостью;

6) внести изменения в механизм амортизации, облегчающие ускоренную амортизацию и, прежде всего, в машиностроительном комплексе;

7) разработать научно обоснованную методологию расчета таможенных платежей и усилить таможенную политику в целях защиты и развития национальной экономики.

По нашему мнению, реализация предложенных мер могла бы способствовать обеспечению устойчивого экономического роста и, следовательно, решению многих экономических, научно-технических и социальных проблем России.

ЗАКЛЮЧЕНИЕ

Проведенные исследования позволяют сделать следующие выводы и предложения:

1. Кредит – это ссуда в денежной и товарной форме на условиях платности, возвратности и срочности. С его помощью обеспечивается непрерывность процесса производства, пополнение основных и оборотных фондов предприятия, осуществляется процесс развития инновационной деятельности.

2. Кредитная система – это совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений. Структурно она состоит из: фундаментального блока, организационного блока, регулирующего блока.

3. Ставка ссудного процента – это тот процент, который платит заемщик от размера ссуды. Номинальная ставка процента – эта процентная ставка, выраженная в деньгах по текущему курсу, а реальная ставка – это процентная ставка, выраженная с поправкой на инфляцию.

4. Денежно-кредитная политика представляет собой, проводимую государством, правительством, банками политику кредитования, включающую: условия и методы предоставления внутренних и внешних кредитов, масштабы кредитования; взимание платы за кредит; предоставление льготных кредитов; целевую ориентацию кредитов.

5. На современном этапе денежно-кредитная политика должна быть направлена на стимулирование инновационной деятелньости предприятий путем льготных кредитов, регулирования денежной массы и, конечно, государственных заказов.

6. Субъектами денежно-кредитной политики являются банки. Банк – это денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах.

7. Для регулирования денежного предложения применяются следующие инструменты кредитно-денежной политики:

1) операции на открытом рынке или рынке государственных облигаций;

2) регулирование резервной нормы;

3) регулирование учетной ставки.

8. Как показывает зарубежный опыт, успешные варианты борьбы с высокой инфляцией присущи той государственной политике, которая использует в сочетании меры двух программ финансовой стабилизации – монетарную, опирающуюся на регулирование денежной массы, и гетеродоксную, требующую роста реального сектора экономики. Антиинфляционная политика в России проводилась и проводится преимущественно первым способом, что достигалось, в основном, за счет огромного сокращения производства.

9. Налоговая система – совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов. Она состоит из следующих элементов: 1) объект налогообложения; 2) налоговая база; 3) налоговая ставка и 4) налоговый период.

10.Налоговая политика представляет собой комплекс действий органов власти, определяющий формирование налоговой системы для достижения определенных стратегических задач в ходе развития экономики.

11.Существующая налоговая политика России из-за высокой налоговой нагрузки на производство не способствует росту инвестиций, поддержке производителя. Практически отсутствует документ, регламентирующий составные части государственной налоговой политики и ее стратегические направления.

12.Банковская система России состоит из двух уровней, на первом находится Центральный банк РФ, а на втором уровне – сеть коммерческих банков и других расчетно-кредитных учреждений. Банковская система России, преодолевая трудности, постепенно развивается, идет процесс концентрации банковского капитала.

13.Недостатки банковской системы определяются уровнем состояния экономики России. Это, во-первых, слабая связь с реальным сектором экономики, во-вторых, недостаточный профессионализм руководителей отдельных банков, в-третьих, высокий уровень спекулятивных операций (на финансовом рынке), в-четвертых, высокий удельный вес проблемных кредитов (15-20%), в-пятых, низкий удельный вес банковских операций по лизингу.

14.По нашему мнению, для улучшения банковской системы и активизации денежно-кредитной политики необходимо:

- улучшить разработку правовой основы развития денежно-кредитной политики России;

- обеспечить защиту банковской системы России от поглощения ее зарубежными конкурентами;

- поднять уровень подготовки и повышение квалификации менеджеров для банковского сектора экономики;

- принять меры по более обоснованному регулированию денежной массы и резкому сокращению ее наличной составляющей;

- использовать средства стабилизационного фонда, преобразовав его в фонд развития, в целях льготного кредитования важных инновационных проектов;

- обеспечить на конкурсной основе широкое участие коммерческих банков в финансировании перспективных инновационных проектов;

- увеличить удельный вес банковских операций по лизингу;

- усилить государственное регулирование фондового рынка в сторону активного финансирования реального сектора экономики;

- считаем, что главным приоритетом валютного регулирования должно стать обеспечение устойчивости рубля и наращивание инвестиций в развитие российской экономики.

15.По нашему мнению, для активизации налоговой политики России необходимо:

- разработать и принять закон «О налоговой деятельности в России», регламентирующий составные части налоговой политики страны;

- упростить в перспективе налоговую систему страны, используя для ее построения три главных элемента налоговой базы – собственность, прибыль, рентные платежи, при этом существенно снизить налоговое бремя на производителей;

- освободить от налогообложения часть прибыли, направляемой на цели развития производства и освоение новой техники, а также на научные исследования и разработки;

- ввести необлагаемый налогом минимум заработной платы в начале в размере прожиточного минимума, а затем по мере развития экономики страны в размере минимального потребительского бюджета подобно тому, как это практикуется в США;

- снизить уровень косвенных налогов на товары первой необходимости и тем самым привести уровень товарных цен по ним в соответствие с их стоимостью;

- внести изменения в механизм амортизации, облегчающие ускоренную амортизацию и, прежде всего, в машиностроительном комплексе;

- разработать методологию расчета таможенных пошлин и усилить таможенную политику в целях защиты и развития национальной экономики.

16.По нашему мнению, реализация предложенных мер могла бы способствовать обеспечению устойчивого экономического роста российской экономики и, следовательно, решению многих экономических, научно-технических и социальных проблем России.

СПИСОК ЛИТЕРАТУРЫ

1. Баликоев В.В. Общая экономическая теория: учебник. – М.: «Омега-Л», Новосибирск: Сибирское соглашение, 2005. – 732 с.

2. Белоусов Р. Экономика России в обозримом будущем// Экономист. 2009 - № 7, с. 3-11.

3. Богомолов В.А. экономическая безопасность: учеб. – М.: ЮНИТИ, 2006. – 303 с.

4. Брянская область в цифрах: Краткий статистический сборник / Брянскстат. – Брянск, 2009. – 116 с.

5. Быков В., Песковская Ю. Динамика структуры и уровня материального достатка населения // Экономист, 2009. - №11. – с. 55-60

6. Гражданский кодекс Российской Федерации. – М.: Фирма «Спарк», 1995. – 304 с.

7. Глазьев С. Ю. Перспективы российской экономики в условиях глобальной конкуренции // Экономист. 2007. - №5 - с 4-16

8. Глазьев С. Ю. Перспективы социально-экономического развития России // Экономист. 2009. - №1 - с. 3-14

9. Гранберг П.С. и др. Реформированный прагматизм как основа модернизации // Российский экономический журнал. 2007. - №3. – с. 3-36

10. Дадашев А.З., Черник Д.Г. Финансовая система России - М.: ИНФРА-М, 2008.-248 с.

11. Ковтун С. Формирование и использование интеллектуальных ресурсов // Экономист. 2009. - №10 – с. 18-24

12. Кудрин А. Мировой финансовый кризис и его влияние на Россию // Вопросы экономики. 2009. - №1 – с. 9-28

13. Кузьменко В.В. Налоги и налогообложение – СПб: ГИОР, 2008. – 236 с.

14. Кузнецова Н.Г., Тяглова С.Г. Национальная экономика. Система потенциалов – М.: ЮНИТИ-ДАНА, 2009. – 359 с.

15. Кучуков Р. Роль государства в формировании инновационной экономики // Экономист. 2009. - №6 – с. 3-14

16. Логвинова Т.В. Трансформация функций стратегического управления финансами предприятия// Финансовый менеджмент №1, 2007 г., С.14

17. Лужков Ю. Кризис транскапитализма и Россия // Экономист. 2009. - №5 – с. 12-29

18. Львов Д.С. Развитие экономики России и задачи экономической науки. – М.: Экономика, 1999. – 279 с.

19. Макконел К.Л., Брю С.Л. Экономикс: принципы, проблемы и политика. В 2 т., т. 2: пер. с англ. – М.: Республика, 1993. – 398 с.

20. Навон А. Российские кризисы образца 1998 и 2008 годов: найди 10 отличий // Вопросы экономики. 2009. - №2 – с. 24-39

21. Налоговый кодекс Российской Федерации. Части первая и вторая. Официальный текст. – М.: «Омега-Л», 2001. – 288 с.

22. Налоги и налогообложение: учебник / под ред. Г.Б. Поляка, А.Н. Романова – М.: ЮНИТИ-ДАНА, 2007. – 400 с.

23. Национальная экономика: учеб./ под ред. акад. РАЕН В.А. Шульги. – М.: Изд-во Российской экон. акад., 2002. – 592 с.

24. Национальная экономика: учеб./ под ред. П.В. Савченко. – М.: Экономистъ, 2005. – 813 с.

25. Носова С.С. Экономическая теория: учебник – М.: КНОРУС, 2007. – 800 с.

26. Нуреев Р.М. Экономика развития: модели становления рыночной экономики. – М.: Норма, 2008. – 640 с.

27. Панкратов Ф.Г. Коммерческая деятельность: учеб. – М.: «Дашков и К», 2004. – 504 с.

28. Райсберг Б.А., Лозовский Л.Ш., Стародубцева Е.В. Современный экономический словарь. – М.: Инфра-М, 2006. – 495 с.

29. Российский статистический ежегодник. 2008: Стат. сб./Росстат. – М., 2008. – 847 с.

30. Сурин А.В., Молчанова О.П. Инновационный менеджмент: учебник. – М.: Инфра-М, 2008. – 368 с.

31. Сухарев О.С. Социальный вопрос: институты, инновации и экономическая политика. – М.: Экономическая литература, 2004. – 292 с.

32. Финансы и кредит: учебник / под ред. проф. М,В. Романовского. – 2007. – 609 с.

33. Финансы. Денежное обращение. Кредит: учебник / под ред. Г.Б. Поляка – М.: ЮНИТИ-ДАНА, 2007. – 639 с.

34. Черковец В. Инновационное воспроизводство как антикризисный ресурс // Экономист. 2009. - №6 – с. 30-35

35. Чечелева Т.В. Эффективный экономический рост: теория и практика – М.: изд-во «Экзамен», 2003. – 320 с.

36. Шафронов А.Д. Экономическая теория: учебник – Брянск: РИО БГУ, 2006. – 114 с.

37. Шмелев Н. Экономические перспективы России// вопросы экономики. 2008. №1, №4.

38. Экономика: учеб./ под ред. проф. А.С. Булатова. – М.: Юристъ, 2001. – 891 с.

[1] Источник: Российский статистический сборник. 2008: Стат.сб/Росстат. – М., 2008, с. 659

[2] Источник: Российский статистический сборник. 2008, с. 659

[3] Источник: Российский статистический ежегодник. 2008, с. 650

Похожие работы

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

... 1999 г. оказались более благоприятными, чем самые оптимистические прогнозы, делавшиеся как в конце 1998 г., так и в начале 1999 года. Рост экономики продолжился и в 2000 г. 4. Денежно-кредитная и валютная политика Банка России 4.1. Оценка показателей платежного баланса и основных параметров денежно-кредитной политики до конца 2002 года. В результате более высоких темпов ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... в относительно уравновешенном состоянии. В свою очередь, равновесие платежей и расчетов способствует стабилизации курса рубля по отношению к национальным валютам стран СНГ. ГЛАВА II ФИНАНСОВО-КРЕДИТНЫЕ СВЯЗИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ С УКРАИНОЙ 2.1 ОБЩАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В УКРАИНЕ Пocлe распада в 1991 г. СССР Украина начала проводить экономические ...

0 комментариев