Денежно-кредитное регулирование и банки

Теории и основы налогообложения

Банковская система России и ее особенности

Налоговая система России: ее достоинства и недостатки

Оценка действенности налоговой политики России

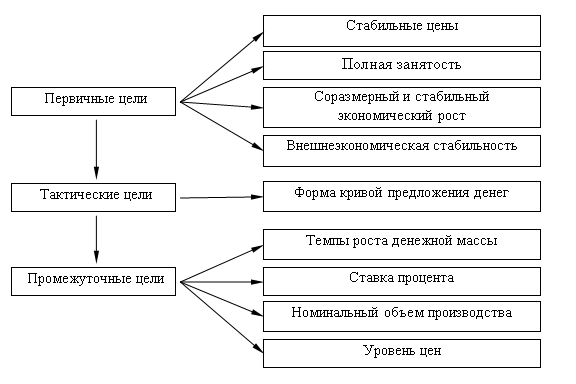

Основные направления активизации кредитно-денежной политики

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Навигация

Теории и основы налогообложения

Приоритеты денежно-кредитной и налоговой политики России

102584

знака

8

таблиц

4

изображения

1.3 Теории и основы налогообложения

Зарождение начал налоговой теории и её эволюция в рамках финансовой науки связаны с сочинениями одного из меркантилистов последней трети XV века Диомеда Карафа (1406-1487). Будучи казначеем Неаполитанского королевства, он считал, что основой бюджета должна быть принадлежащая государству собственность (земля, леса, недра и другое имущество), а налоги должны стать только чрезвычайным источником.

В XVI веке французский экономист Ж. Водэн (1530-1596), развивая мысль о доходах казны, добавил ещё шесть источников, в том числе таможенные пошлины, считая также, что к налогам следует прибегать в исключительных случаях.

Английский философ Т. Гоббс (1588-1679), будучи сторонником теории обмена, услуг, в 1651 г. писал, что налоги это цена, которой покупается мир. По его мнению, налоги, будучи институтом, одновременно являются коллективным благом для общества, несмотря на тот очевидный убыток, который терпит каждый налогоплательщик, отдавая часть своего дохода государству. В своём философском труде «Левиафан» Гоббс развивает свои взгляды на роль государства в экономике. Он считал, что это участие должно быть минимальным.

Французские экономисты С. Вобан (1633-1707) и Ш. Монтескье (1689-1755) рассматривали налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности и другие услуги государства. Монтескье указывал, что должна соблюдаться пропорция между доходами, оставляемыми и забираемыми у подданных, чтобы при оплате государственных услуг частью своего имущества они получали гарантию охраны остальной части и могли ею пользоваться.

Родоначальник английской классической политической экономики Уильям Петти (1623-1687), известен и как автор первого специального сочинения «Трактат о налогах и сборах» (1662). В этом небольшом сочинении автор сначала раскрывает природу шести государственных расходов, анализирует причины, увеличивающие их, показывает пути сокращения четырёх статей государственных расходов, а по двум рекомендует их увеличение (расходы на социальную помощь и здравоохранение, расходы на улучшение и строительство шоссейных дорог, расчистку и углубление рек, возведение мостов и плотин).

Петти формулирует пути устранения причин, вызывающих недовольство при уплате налогов и сборов: обеспечение соразмерности, определённости, пропорциональности и обоснованности налогообложения. Предлагает также различные пути и способы, посредством которых эти налоги наиболее легко, быстро и безболезненно собрать, опираясь при этом на обобщение практики налогообложения государств Европы.

Крупный вклад в теорию налогов внёс выдающийся английский экономист А. Смит в своём труде «Исследование о природе и причинах богатства народов» (1766).

А. Смитом разработаны принципы налогообложения, которые используются до сих пор в практической деятельности. Они состоят в следующем:

- налоги должны платить все граждане, каждый – в соответствии со своим доходом;

- налог, который следует уплатить, должен быть точно определён, а не меняться произвольно;

- всякий налог должен взиматься в такое время и таким способом, которые наименее стеснительны для плательщиков;

- налог должен устанавливаться по принципу справедливости.

В «Началах политической экономии и налогового обложения» (1817) Д. Риккардо излагает собственные взгляды на действие налогов, опираясь на экономические концепции А. Смита.

Риккардо подразделял налоги по их базе: налоги на капитал или на доход. Прежде всего, он отстаивал принцип, согласно которому все налоги препятствуют накоплению капитала, если они не сопровождаются увеличением производства. По его мнению, правительство должно всячески поощрять стремление к накоплению.

Он предлагает также установить налог на землю, то есть рентные платежи, но с учётом её плодородия.

Англичанин Дж.С. Милль (1806-1873) считая, что каждый человек обязан отдать государству часть своего дохода взамен на получаемую им помощь и поддержку. В своём объёмистом сочинении «Основы политической экономии» (1848) Милль обосновал теорию необлагаемого налогом минимума при подоходном обложении, который должен равняться прожиточному минимуму.

Милль был противником прогрессивного подхода в подоходном налогообложении, так как считал, что облагать более высоким процентом более высокие налоги – значит вводить налог на трудолюбие и бережливость, наказывать человека за более усердную работу.

В российской науке теория налогообложения наиболее ярко представлены в работах Н.И. Тургенева (1789-1871) «Опыт теории налогов» (1818). Можно считать, что эта книга заложила основы отечественной науки о налогах и финансах. В ней автор изложил сущность и происхождение налогов. Обосновал их значение для развития государственного хозяйства и всей экономики страны. Он развивал и пропагандировал в России принципы налогообложения А. Смита, выступал за умеренное и равномерное налогообложение в удобное для налогоплательщиков время.

Тургенев критиковал практику подушного налога, который в России был отменён позже, чем в других странах. В качестве главного неудобства подушных налогов он называл, что они не сообразуются с доходами каждого налогоплательщика.

Он выступал также за снижение налогового бремени, освобождение от налогов предметов первой необходимости, так как их потребителями являются низкодоходные слои населения, призывал крайне осторожно проводить налоговую политику, изучать и прогнозировать последствия введения тех или иных налогов, изменения ставок или порядка их взимания.

Современная теория и практика выработала общие принципы налогообложения. К ним можно отнести следующие:

1) уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика, то есть уровня доходов.

2) Необходимо прилагать все усилия, чтобы налогообложение носило однократный характер.

3) Обязательность уплаты налогов.

4) Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

Виды налогов классифицируются по нескольким основаниям:

По методу взимания:

1) прямые – налоги взимаются непосредственно с доходов или имущества налогоплательщика;

2) косвенные – налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги. То есть налогоплательщик – потребитель товаров и услуг (акцизы, пошлины и прочая).

По методу пользования:

1) общие – налоги, поступающие в общую доходную часть бюджета и используемые на текущие расходы;

2) специальные – использующиеся строго на определённые цели.

По уровню бюджета:

1) федеральные – налоги, устанавливаемые законодательными актами, которые принимает Федеральное собрание (налог на прибыль, налог на добавленную стоимость, подоходный налог с физических лиц и так далее);

2) региональные;

3) местные (налог на недвижимое имущество граждан, налог на транспортные средства и другие сборы).

Итак, под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определённых законодательными актами.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения образует налоговую систему. В общем виде налоговая система состоит из следующих элементов:

1) объект налогообложения. Им является добавленная стоимость, прибыль, имущество, стоимость реализованных товаров и услуг;

2) налоговая база. Она показывает величину, с которой взимается налог – сумма добавленной стоимости, прибыли, имущества, стоимости реализованных товаров и услуг;

3) налоговая ставка. Она представляет тот процент отчислений в налоги от суммы добавленной стоимости, прибыли, имущества, стоимости реализованных товаров и услуг;

4) налоговый период. Это обычно год или другой период применительно к отдельным налогам.

Налоги бывают двух видов: прямые и косвенные. Первый вид – налоги на доходы и имущество. Второй вид – налоги на товары и услуги (акцизы, НДС, на имущество, лицензионные платежи, таможенные пошлины и так далее).

Система налогообложения бывает:

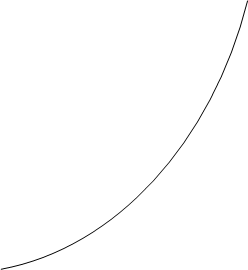

1) прогрессивной, когда рост налоговой ставки возрастает с ростом доходов;

2) пропорциональной, когда налоговая ставка не изменяется с ростом доходов;

3) регрессивной, когда налоговая ставка снижается с ростом доходов.

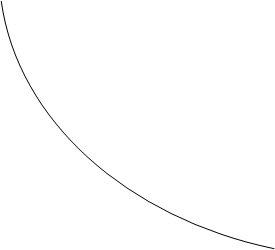

Регрессивная система связана с использованием акцизов – у малообеспеченных налоговое бремя по ним выше, чем у богатых (рис. 2).

Налоги выполняют следующие функции:

1) фискальную, то есть осуществляют финансирование государственных органов;

2) социальную, то есть поддержание социального равновесия путём сокращения имущественного неравенства (через льготное налогообложение);

3) регулирующую. Она связана с государственным регулированием экономики, прежде всего циклических колебаний и структурных изменений. Для этого вводятся новые и отменяются старые налоги, меняются и дифференцируются их ставки, предоставляются налоговые льготы.

| Налоговая ставка |

прогрессивный пропорциональный |

| регрессивный |

![]() Доход

Доход

Рис. 2. Различие между регрессивным, пропорциональным и прогрессивным налогами

Различают дискреционную и автоматическую фискальную политику. Первая – это политика правительства, направленная на регулирование налоговой системы и государственных расходов с целью воздействия на промышленное производство, инфляцию, занятость и так далее. Так, например, во время спада экономики налоги снижаются, а государственные расходы, наоборот, увеличиваются и тем самым создаются стимулы для активизации хозяйственной деятельности.

Недискреционная фискальная политика – это политика «автоматического» регулирования налогов и доходов государства за счёт встроенных стабилизаторов. Причём встроенный стабилизатор – это любая мера, которая может повлиять на дефицит или профицит госбюджета. Это происходит прежде всего за счёт применения прогрессивной системы налогообложения. В период активного роста ВВП налоговые поступления автоматически возрастают (при прогрессивной системе налогообложения), что обеспечивает снижение покупательной способности и сдерживание экономического роста. И наоборот, в период экономического спада налоговые поступления автоматически сокращаются, сумма изъятия доходов уменьшается, то есть происходит постепенное увеличение покупательной способности в экономике, что сдерживает экономический спад.

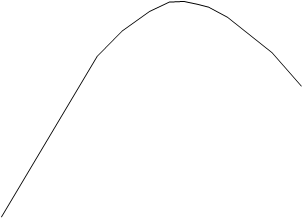

Кривая Лаффера получила название по имени американского экономиста, обосновавшего идею о специфической зависимости между величиной налоговых ставок и размерами налоговых поступлений (рис. 3).

![]()

| Налоговые поступления |

| в | |

a

a![]()

![]()

![]() Налоговые ставки

Налоговые ставки

Рис. 3. Кривая Лаффера

Это теоретическое положение он доказал следующим образом. При разных налоговых ставках (высоких ![]() и низких

и низких ![]() ) объём налоговых поступлений и доходов бюджета может быть одинаковым. В таком случае целесообразно отказаться от чрезмерно высоких ставок и перейти на более низкие. Это усилит стимулирование и в перспективе расширит налоговую базу. Можно предположить, что через некоторое время потери налогов будут возмещены.

) объём налоговых поступлений и доходов бюджета может быть одинаковым. В таком случае целесообразно отказаться от чрезмерно высоких ставок и перейти на более низкие. Это усилит стимулирование и в перспективе расширит налоговую базу. Можно предположить, что через некоторое время потери налогов будут возмещены.

Что касается налоговой политики, то она представляет комплекс действий органов власти, определяющий формирование налоговой системы. Анализ показывает, что в России преобладает фискальная политика, направленная на покрытие государственных расходов.

ГЛАВА 2. АНАЛИЗ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

Похожие работы

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

... 1999 г. оказались более благоприятными, чем самые оптимистические прогнозы, делавшиеся как в конце 1998 г., так и в начале 1999 года. Рост экономики продолжился и в 2000 г. 4. Денежно-кредитная и валютная политика Банка России 4.1. Оценка показателей платежного баланса и основных параметров денежно-кредитной политики до конца 2002 года. В результате более высоких темпов ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... в относительно уравновешенном состоянии. В свою очередь, равновесие платежей и расчетов способствует стабилизации курса рубля по отношению к национальным валютам стран СНГ. ГЛАВА II ФИНАНСОВО-КРЕДИТНЫЕ СВЯЗИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ С УКРАИНОЙ 2.1 ОБЩАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В УКРАИНЕ Пocлe распада в 1991 г. СССР Украина начала проводить экономические ...

0 комментариев