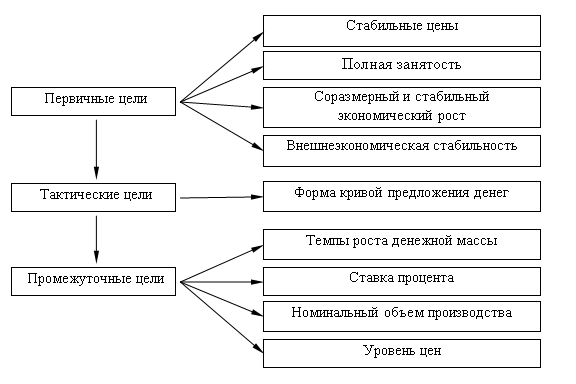

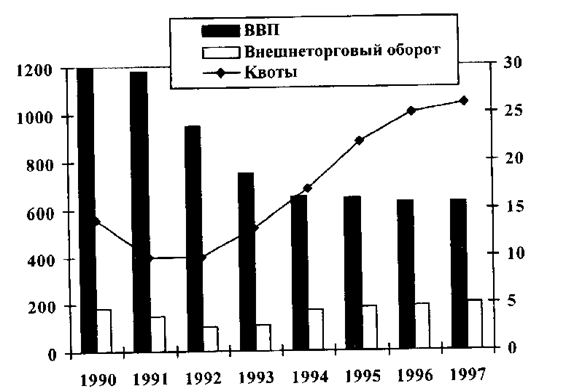

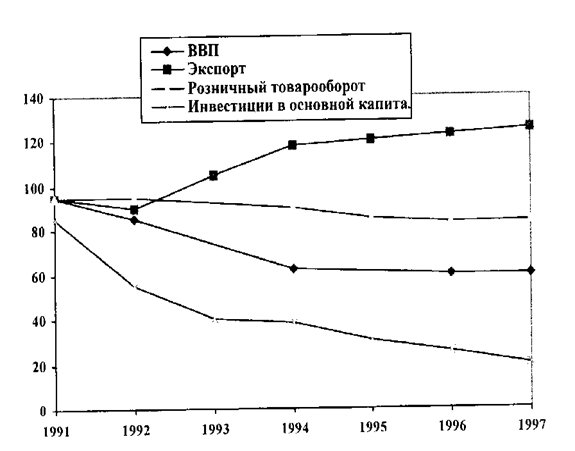

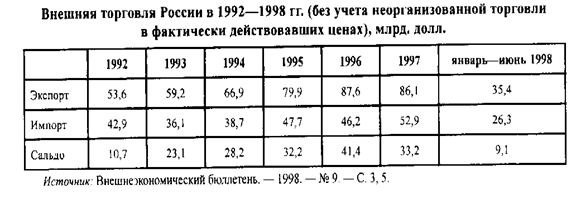

Денежно-кредитное регулирование и банки

Теории и основы налогообложения

Банковская система России и ее особенности

Налоговая система России: ее достоинства и недостатки

Оценка действенности налоговой политики России

Основные направления активизации кредитно-денежной политики

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Навигация

Налоговая система России: ее достоинства и недостатки

Приоритеты денежно-кредитной и налоговой политики России

102584

знака

8

таблиц

4

изображения

2.2 Налоговая система России: ее достоинства и недостатки

Налоговая система – совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов. Она призвана выполнять следующие функции – фискальную, перераспределительную, регулирующую, контрольную, социальную.

Фискальная функция налогов обеспечивает сбор денежных средств в пользу государства, в государственный бюджет. Перераспределительная функция позволяет за счет налогов перераспределять доходы между сферами экономики и различными категориями граждан. Регулирующая функция связана с государственным регулированием экономики, и она может стимулировать или сдерживать развитие экономики в зависимости от уровня налогового бремени. Контрольная функция позволяет государству контролировать доходы предприятия, а также граждан. Социальная функция позволяет поддерживать социальное равновесие путем сокращения имущественного неравенства (через льготное налогообложение).

С 1 января 1999 г. Вступила в действие первая (общая) часть Налогового кодекса Российской Федерации. В соответствии с кодексом регламентируется перечень установленных налогов и сборов, порядок их введения и отмены, уточняются взаимоотношения государства и налогоплательщиков. В 2001 году начали действовать главы второй части, посвященные отдельным налогам.

В Российской Федерации установлены следующие виды налогов и сборов: 1) федеральные налоги и сборы; 2) налоги и сборы субъектов РФ (далее мы будем называть их региональными налогами) и 3) местные налоги и сборы.

Федеральные налоги устанавливаются Государственной Думой на всей территории страны. Региональные налоги устанавливаются областной или республиканской Думой на территории данного региона. Местные налоги устанавливаются представительскими органами местного самоуправления.

В статье 13 Налогового Кодекса РФ говорится, что к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды материального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы с физических лиц;

5) взносы в государственные внебюджетные фонды;

6) государственная пошлина;

7) таможенная пошлина;

8) налог на использование недр;

9) налог на воспроизводство минерально-сырьевой базы;

10) налог на дополнительный доход от добычи углеводородов;

11) сбор на право пользования объектами животного мира и водными биологическими ресурсами;

12) лесной налог;

13) водный налог;

14) экологический налог;

15) федеральные лицензионные сборы.

К региональным налогам и сборам относятся следующие налоги (статья 14 НК РФ):

1) налог на имущество с организаций;

2) транспортный налог;

3) налог на игорный бизнес;

4) региональные лицензионные сборы.

К местным налогам относятся следующие (статья 15 НК РФ):

1) земельный налог;

2) налог на имущество с физических лиц;

3) налог на рекламу;

4) местные лицензионные сборы.

С помощью фискальной функции налогов создаются три вида бюджетов: 1) федеральный; 2) региональный и 3) местный бюджет. Все три бюджета тесно связаны между собой и в совокупности составляют бюджетную систему. В бюджетную систему также входят государственные внебюджетные фонды. Это денежные средства государства, имеющие целевое назначение и не включенные в госбюджет Это российский Пенсионный фонд, Фонд социального и Фонд медицинского страхования. Внебюджетные фонды создаются в основном в социальных целях и финансируются за счет социальных налогов и субсидий из бюджета.

В 2005 г. ВВП России составил 21665 млрд. руб., доходная часть Федерального бюджета - 5121 млрд. руб., а расходная часть - 3504 млрд. руб. Следовательно, через бюджет было перераспределено 23,6% валового внутреннего продукта.

Структура госбюджета состоит из двух больших разделов: доходов и расходов, сведенных в обыкновенный баланс (платежный счет).

Доходы госбюджета обеспечивают:

1) налоги на физических и юридических лиц, за счет которых примерно на 80% формируется доходная часть бюджета;

2) доходы от имущества, находящегося в государственной собственности и доходы от внешнеэкономической деятельности (примерно 20% от всех доходов).

Госбюджет расходует собранные денежные ресурсы на:

1) государственное управление и правоохранительную деятельность - на эти цели идет примерно 13% всех расходов;

2) оборону - 15%;

3) социальные цели - 32%, в том числе:

образование - 15%;

здравоохранение и физическая культура - 2%;

4) хозяйственная деятельность государства - 23%;

5) внешне экономическую деятельность и обслуживание государственного долга - 17%.

Важный аспект проблемы - бюджетный федерализм. Сегодня понятие бюджетного федерализма (межбюджетных отношений) употребляется для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральным, региональными, местными.

Основа бюджетного федерализма - автономность всех трех уровней бюджета путем закрепления за ними собственных налогов. Однако на практике налоговые поступления обычно не могут обеспечить все расходы региональных и местных бюджетов. В результате бюджеты более высокого уровня обычно субсидируют бюджеты более низкого уровня.

Сегодня в консолидированном бюджете России на долю территориальных бюджетов приходится около половины всех доходов. Одна часть налогов (региональные и местные) целиком поступает в территориальные бюджеты, другая – целиком – в федеральный бюджет, а налоги на добавленную стоимость, на прибыль предприятий и акцизы распределяются между федеральным и территориальными бюджетами.

Необходимо отметить, что система налогообложения характеризуется рядом показателей, таких как:

- количественный состав налогов и сборов;

- количественный состав и структура налогоплательщиков;

- налоговый потенциал экономики;

- налоговое бремя экономики;

- собираемость налогов и сборов;

- состояние налоговой дисциплины [14].

Рассмотрим перечисленные характеристики применительно к налоговой системе Российской Федерации. В 2007 г. В стране установлены девять федеральных налогов и сборов, три региональных и два местных налога, то есть всего 14 (для сравнения: 55 на начало 1999 г.).

По данным Федеральной налоговой службы (ФНС) России, на 1 января 2007 г. в стране зарегистрированы 3361 тыс. налогоплательщиков – юридических лиц, 3018 тыс. индивидуальных предпринимателей и примерно 100 млн. физических лиц, уплачивающих один или несколько налогов в зависимости от наличия объектов налогообложения (доходы, транспортного средства, земельные участки, имущество в виде жилого дома, квартиры, капитального гаража). Все налогоплательщики создают налоговый потенциал экономики, под которым понимается совокупная способность объектов и базы налогообложения приносить государству доходы в виде налоговых поступлений.

Налоговый потенциал экономики без учета льгот по налогам и сборам представляет собой налоговое бремя экономики. Уровень налогового бремени измеряется путем деления суммы налоговых поступлений в бюджетную систему и недоимками по налогам и сборам к объему валового внутреннего продукта (ВВП). Другими словами, налоговое бремя на экономику представляет собой часть ВВП, подлежащую изъятию в бюджетную систему государства. В 2003 г. уровень налогового бремени в странах ЕС составлял: 27,1% в Японии; 29,6% в США; 54,2% в Швеции и 48,8% в Дании. В России этот показатель составлял 32,9%.

Характеристика налогового бремени будет неполной, если не провести ее структурный анализ по субъектам – плательщикам, по соотношению прямых и косвенных налогов, по удельному весу федеральных, региональных и местных налогов и сборов (таблица 4).

Анализ приведенных в таблице 4 данных позволяет сделать следующие выводы:

- доля налоговых доходов бюджетной системы составляет 92,7%;

- уровень налогового бремени превышает 33,4%;

- доля прямых налогов доходит до 60%, косвенных – 40%;

- около 90% налогов и сборов поступает от организаций и чуть более 10% - от физических лиц;

- на долю федеральных приходится 94% налоговых поступлений и лишь 6% обеспечивается за счет региональных и местных налогов.

Таблица 4. Структура налоговых поступлений в бюджетную систему России (2003 г.)

| Доходы | Сумма, млрд. руб. | % к итогу |

| 1. Налоговые доходы, всего в том числе | 4335,4 | 100,0 |

| а) по прилагаемости налогов - прямые - косвенные | 2593,0 1741,5 | 59,6 40,2 |

| б) по статусу налогов - федеральные - региональные - местные | 4073,0 209,4 53,2 | 94,0 4,8 1,2 |

| в) по субъекту – плательщику - платежи от организаций - платежи от физических лиц | 3876,4 459,0 | 89,4 10,6 |

| 2. Неналоговые доходы - всего | 333,5 | 7,1 |

| 3. Доходы целевых бюджетных фондов | 92,7 | 0,2 |

| 4. Итого доходов | 4811,9 | 100,0 |

Собираемость налогов отражает состояние налоговой дисциплины, налоговую культуру плательщиков. Уровень собираемости конкретного налога (УСН) рассчитывается путем деления фактических поступлений по нему в бюджетную систему на сумму этих поступлений и недоимки по данному налогу:

![]() (2)

(2)

где ПН – поступления по налогу за отчетный год;

НН – недоимки по налогу за отчетный год

После августовского (1998 г.) кризиса финансовой системы России уровень собираемости налогов стал возрастать и достиг 98% по налогу на добычу полезных ископаемых, 97% - по налогу на прибыль; 93% - по НДС.

Вместе с тем следует отметить и недостатки налоговой системы России. Прежде всего она остается громоздкой. В России, как уже отмечалось, выше чем где бы то ни было налоги на потребление (косвенные налоги). Между тем НДС взимается по закону в размере 15% от вновь созданной стоимости (V+M), реально же его исчисляют от стоимости продукции (С+V+M), так что он значительно выше. Нигде кроме России нет аккордных налогов: на содержание жилищного фонда, милиции, на уборку территорий и т.д. Выплачиваются они независимо от доходов предприятий и забирают до 6% доходов. В целом российские предприятия выплачивают до 85% своей прибыли [1]. Отсюда видно, что российская налоговая система в стремлении пополнить бюджет государства не стимулирует развитие производства. Кроме того, она перегружена недостатками законодательного, экономического и организационного порядка. Следовательно, назрела крайняя необходимость ее скорейшего реформирования в интересах обеспечения устойчивого экономического роста в стране.

Похожие работы

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

... 1999 г. оказались более благоприятными, чем самые оптимистические прогнозы, делавшиеся как в конце 1998 г., так и в начале 1999 года. Рост экономики продолжился и в 2000 г. 4. Денежно-кредитная и валютная политика Банка России 4.1. Оценка показателей платежного баланса и основных параметров денежно-кредитной политики до конца 2002 года. В результате более высоких темпов ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... в относительно уравновешенном состоянии. В свою очередь, равновесие платежей и расчетов способствует стабилизации курса рубля по отношению к национальным валютам стран СНГ. ГЛАВА II ФИНАНСОВО-КРЕДИТНЫЕ СВЯЗИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ С УКРАИНОЙ 2.1 ОБЩАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В УКРАИНЕ Пocлe распада в 1991 г. СССР Украина начала проводить экономические ...

0 комментариев