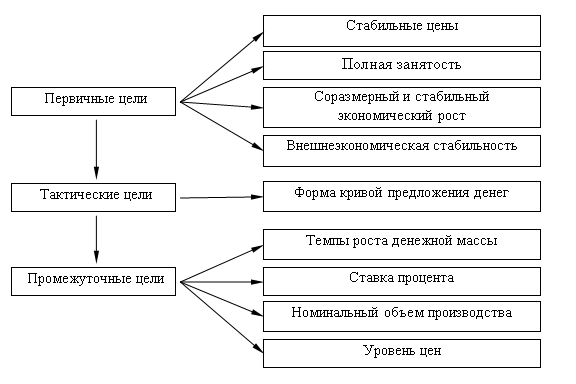

Денежно-кредитное регулирование и банки

Теории и основы налогообложения

Банковская система России и ее особенности

Налоговая система России: ее достоинства и недостатки

Оценка действенности налоговой политики России

Основные направления активизации кредитно-денежной политики

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Навигация

Оценка действенности налоговой политики России

Приоритеты денежно-кредитной и налоговой политики России

102584

знака

8

таблиц

4

изображения

2.3 Оценка действенности налоговой политики России

В последние годы российская налоговая система формировалась практически в отсутствие государственной налоговой политики. Частые необоснованные изменения налогов привели к росту налогового бремени, неравномерному налоговому прессу по отдельным регионам и сферам деятельности, негативному отношению налогоплательщиков к налогам, недобору налоговых средств.

Налоговая политика – это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране [17].

При формировании налоговой политики следует четко определить границы налогообложения. Здесь основополагающим принципом должен быть принцип способности физических и юридических лиц осуществлять налоговые платежи.

Немаловажное значение в налоговой политике имеет принцип справедливости. Проблема справедливости в налогообложении распадается на два вопроса: кто должен платить налоги и как достигнуть уравнительности? Большинство ученых едины в том, что должен действовать принцип всеобщности налогообложения. Вместе с тем многие экономисты считают, что малые доходы должны быть освобождены от налогов. Величина дохода, которая освобождается от налога, различается по странам и временным периодам.

Важное значение для экономики имеет обоснование оптимального налогового бремени. Начиная с XIX в. делаются попытки сравнить налоговое бремя различных стран. Такое сравнение связано с целым рядом трудностей: различна покупательная способность денег, нелегко суммировать государственные и местные налоги, сложно классифицировать доходы и расходы, реально учитывать различия в составе населения. В настоящее время фактически все специалисты, исследующие проблемы налогообложения, пришли к единому мнению, что наиболее достоверную картину, позволяющую сопоставить уровень налогообложения отдельных стран дает удельный вес налогов в валовом внутреннем продукте.

Можно выделить три группы стран: с относительно высоким уровнем налогов (доля налоговых изъятий в ВВП, включая взносы на социальное страхование, составляет 45-55%), низким (около 20%), средним (30-40%). К первой группе относятся скандинавские страны, а также Франция и Австрия. Во вторую группу входят США, Япония, ФРГ, Великобритания, Канада. В третью – Турция, Южная Корея, Мексика. Общей закономерностью является то, что во многих развитых странах достаточно низкое налоговое бремя. Парадокс же состоит в том, что налоговое бремя в России выше, чем в США, а по уровню среднедушевых народов, наоборот, в 5-10 раз ниже.

Современной экономической теорией верхняя граница налогового бремени определена в пределах 30-40% доходов. Считается, что за пределами оптимальной ставки налогообложения расположена «налоговая ловушка», при которой невыгодны инвестиции и расширение производства. Российское налоговое бремя, по мнению многих экспертов, превышает «налоговую ловушку». Налоги в России выполняют не свойственную им функцию перераспределения всего валового продукта, а не только дохода. В такой ситуации отечественные производители хронически испытывают недостаток средств для поддержания нормального процесса расширенного воспроизводства. Превышение предельной величины налоговых изъятий имеет серьезные негативные последствия, среди которых снижение трудовой и предпринимательской активности, невыгодность инвестиций в развитие производства, уклонение от налогов, рост теневого сектора экономики.

История зарубежных стран с развитой рыночной экономикой демонстрирует гибкие подходы к активному использованию налоговой политики в целях регулирования экономики. Например, в 60-е годы XX века в США налоговая политика наряду с бюджетной политикой стала одним из главных орудий в борьбе с инфляцией и циклическим спадом. Чтобы вытянуть экономику из состояния спада, было значительно ослаблено налоговое бремя. Это привело к экономическому росту в США в 60-е годы.

Многие недостатки в системе российских налогов обусловлены отсутствием долговременной концепции развития налоговой системы. Мероприятия, осуществляемые в налоговой сфере, должны быть четко увязаны с политикой государства в области доходов и цен. Особенно тесно связаны налоги и цены. Ставки налогов во многом определяют структуру и уровень цены и от того, учтены ли эти связи, во многом зависит сбалансированность пропорций воспроизводства.

Таким образом, налоговый механизм – это совокупность форм и методов налоговых отношений государства и налогоплательщиков. Налоговый механизм необходимо рассматривать на макро- и микроуровне. На макроуровне налоговый механизм включает прогнозирование, регулирование и контроль.

Налоговое прогнозирование основой служит разработки программы социально-экономического развития страны, региона, муниципального образования на определенный период времени. Без этого невозможно выработать эффективную налоговую и бюджетную политику страны. Налоговый прогноз позволяет более четко обосновать объемы налоговых доходов на разных уровнях, оценить предложения по использованию конкретных налогов, их ставок и льгот.

Особое место в налоговом механизме занимает контроль. Он призван обеспечить полноту поступлений налоговых доходов в бюджет. Важной целью налогового контроля является создание условий, препятствующих уходу налогоплательщика от уплаты налога. Налоговый механизм в России регламентируется многими законодательными нормами, изложенными в Конституции РФ, Гражданском кодексе РФ, Таможенном, Водном, Земельном и других кодексах и законодательных актах. Между тем основным нормополагающим актом должен стать Налоговый кодекс РФ. Именно он может гармонизировать взаимоотношения государства и налогоплательщиков, обеспечить стабильность налоговой системы, дать единообразное толкование конкретных налоговых ситуаций.

Таким образом, к фискальной политике относят деятельность государства по распоряжению бюджетными средствами. Одна сторона этой деятельности связана со сбором средств через систему налогообложения, другая – с их расходованием. Именно за счет этих средств государство решает вопросы национальной безопасности, обеспечивает потребности населения в общественных благах и услугах, решает экологические, социальные проблемы и множество других.

Фискальная политика – важный инструмент для достижения макроэкономической стабилизации экономики. Манипулируя государственными расходами и налогами, можно стимулировать деловую активность, воздействовать на безработицу и инфляцию. Понятно, что неразумное применение этого инструмента – чрезмерно высокие налоги, гипертрофированные размеры расходной части государственного бюджета – превращает фискальную политику в фактор, дестабилизирующий экономику.

Итак, очевидно одно: необходимо повышение эффективности налогово-бюджетной системы. Нынешнее состояние налогово-бюджетной системы характеризуется избыточным налогообложением труда, двукратным недофинансированием социальной сферы, науки, а также большим и устойчивым профицитом федерального бюджета. При этом усиливается и без того чрезмерная дифференциация бюджетных расходов на душу населения в разных регионах страны, большинство из которых не имеет необходимых средств на обеспечение социальных гарантий. Преодоление этих диспропорций предполагает снижение налогового бремени на трудовую и производственную деятельность, более широкое использование неналоговых источников дохода (платежей за природные ресурсы), а также восстановление принципа сбалансированности доходов и расходов бюджета с формированием последних на основе программно-целевого подхода [5].

ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

Похожие работы

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

... 1999 г. оказались более благоприятными, чем самые оптимистические прогнозы, делавшиеся как в конце 1998 г., так и в начале 1999 года. Рост экономики продолжился и в 2000 г. 4. Денежно-кредитная и валютная политика Банка России 4.1. Оценка показателей платежного баланса и основных параметров денежно-кредитной политики до конца 2002 года. В результате более высоких темпов ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... в относительно уравновешенном состоянии. В свою очередь, равновесие платежей и расчетов способствует стабилизации курса рубля по отношению к национальным валютам стран СНГ. ГЛАВА II ФИНАНСОВО-КРЕДИТНЫЕ СВЯЗИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ С УКРАИНОЙ 2.1 ОБЩАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В УКРАИНЕ Пocлe распада в 1991 г. СССР Украина начала проводить экономические ...

0 комментариев