Навигация

Причины, вызывающие изменение финансовых результатов предприятия

30620

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Теоретические аспекты финансовых результатов предприятия

1.1 Экономическая сущность прибыли

1.2 Показатели эффективности использования и распределения финансового

результата предприятия

2. Экономическая характеристика СПК "КФХ ЛЕТО"

2.1 История развития деятельности предприятия

2.2 Основные экономические показатели СПК "КФХ ЛЕТО"

3. Финансовые результаты и способы выявления прибыли

3.1 Оценка состава и динамики прибыли до налогообложения

3.2 Оптимизация распределения и использования финансового результата СПК "КФХ ЛЕТО"

Заключение

Список использованной литературы

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития - прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности.

Формирование механизма "жесткой конкуренции", непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, коньюктура рынка, взаимоотношения с поставщиками и потребителями. Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, ведущая роль в определении успешного функционирования предприятия принадлежит ему самому, то проблемы формирования и оптимизации размеров прибыли в настоящее время очень актуальны.

Оптимизация распределения финансовых результатов, т.е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Целью курсовой работы является предоставление качественной оценки причин, вызывающих изменение финансовых результатов, выявить тенденции и пропорции, сложившиеся, в их распределении, а также выявить влияние использования прибыли на финансовое положение предприятия.

Основная задача анализа распределения и использования финансовых результатов состоит в выявлении тенденций и пропорций, сложившихся, в их распределении за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Объектом исследования является Сельскохозяйственный производственный кооператив "Крестьянско-фермерское хозяйство ЛЕТО". Предметом исследования является конечный финансовый результат предприятия.

Информационной базой в данной работе являются нормативные и регламентирующие документы предприятия, годовые бухгалтерские отчеты с 2005 года по 2007 год, работы советских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

1. Теоретические аспекты финансовых результатов предприятия

1.1 Экономическая сущность прибыли и ее виды

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это реализованная часть чистого дохода, который непосредственно получают субъекты хозяйствования за вложенный капитал и риск осуществления предпринимательской деятельности (17,с.213).

Финансовое состояние предприятий - это характеристика его конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников (4,с. 5).

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель.

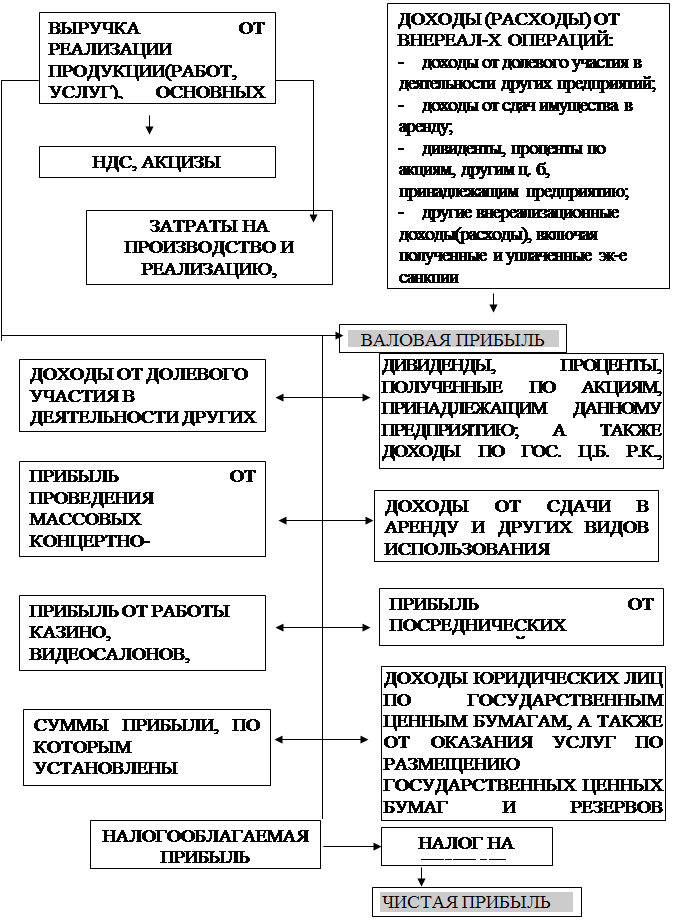

Финансовый результат, который учитывает все результаты производственно-хозяйственной деятельности предприятия, называется прибылью до налогообложения. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходы по прочим операциям, уменьшенные на сумму расходов по этим операциям.

Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль, представляет собой разность между прибылью до налогообложения и налоговыми платежами за счет нее. Этой прибылью предприятие может распоряжаться по собственному усмотрению, на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям, остальная нераспределенная прибыль, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала организации и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, накопительный фонд - формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников, оказание материальной помощи, фонд социального развития - на различные праздничные мероприятия (14,с. 144).

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках (8,с 347).

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений из финансовых результатов в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступают: финансовые результаты до налогообложения, финансовые результаты от реализации выпускаемой продукции, валовая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль (20,с. 216).

Так как основную часть финансовых результатов предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка (3,с. 384).

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли, использованием ее в качестве основного оценочного показателя способствующего росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда (1,с.220).

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия.

Однако, прибыль не может рассматриваться в качестве единственного и универсального показателя эффективности производства (13,с. 78).

Если темпы роста стоимостных показателей превышают темпы роста производства конкретных видов продукции в натуральном выражении, имеет место снижение эффективности использования производственных ресурсов в расчете на единицу его полезного эффекта. Это находит выражение и в повышении материалоемкости, трудоемкости, зарплатоемкости, фондоемкости и, в конечном счете, себестоимости единицы конкретных видов продукции в натуральных измерениях. В величине и темпах роста прибыли недостаточно полно отражается изменение объема и эффективности использования основных фондов и оборотных средств (13,с. 117).

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов.

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль[1]. Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь это «Баланс предприятия» (форма №1 Приложение А) и приложения к нему. К основным направлениям ...

0 комментариев