Навигация

Оптимизация распределения и использования финансовых результатов СПК "КФХ ЛЕТО"

30620

знаков

0

таблиц

0

изображений

3.2 Оптимизация распределения и использования финансовых результатов СПК "КФХ ЛЕТО"

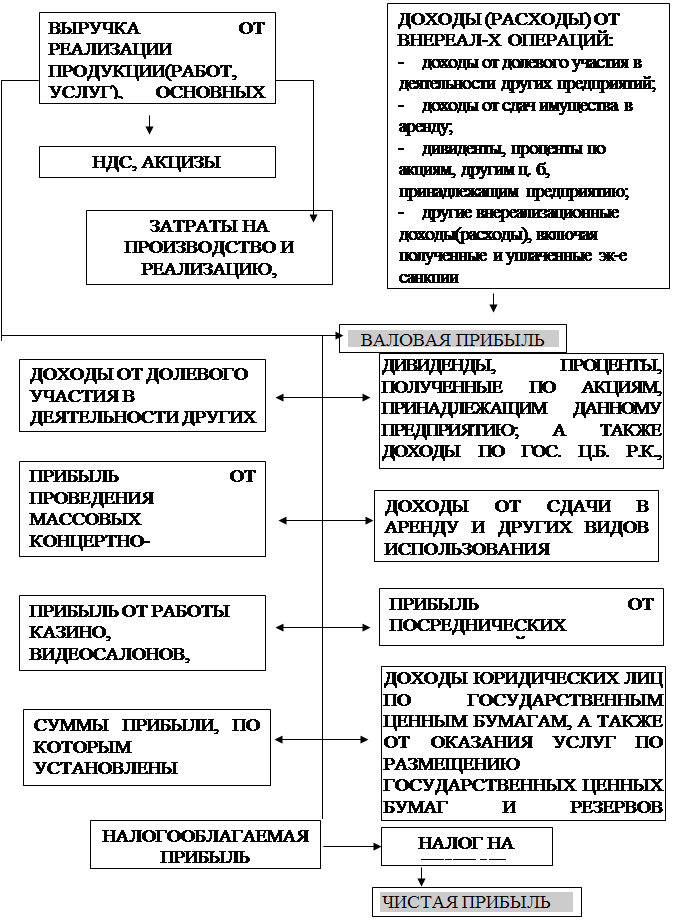

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), а вторая - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму финансового результата на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие производства, сокращается объем производства продукции, и как результат - поступление средств в бюджет. То же может произойти, если всю сумму прибыли использовать на материальное стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге приведет к снижению жизненного уровня работников, сокращению рабочих мест. Если же уменьшается доля прибыли на материальное стимулирование труда, то это в свою очередь приведет к снижению материальной заинтересованности работников, и как следствие - к снижению эффективности производства. Особенно остро данная проблема стоит в условиях инфляции, когда покупная способность заработной платы падает. Последняя определяется индексом реальной оплаты по формуле:

Индекс (средняя зарплата + дополнительные выплаты на одного работника)

Индекс потребительских розничных цен

Очевидно, если реальная оплата уменьшается или остается на одном уровне или же увеличивается, но не так быстро, как на других предприятиях, то рабочие будут требовать увеличения оплаты их труда. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения финансового результата. Большую роль в этом должен сыграть анализ хозяйственной деятельности.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли (таблица 7).

Данные таблицы отражают процесс формирования налогооблагаемой и чистой прибыли и распределение ее в фонды предприятия. Анализ формирования и использования фондов должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменение суммы чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды (Кi).

Заключение

В курсовой работе мной были изложены теоретические и практические вопросы касающиеся анализа распределения и использования прибыли, остающейся в распоряжении предприятия.

Так как в условиях рыночной экономики каждая организация в результате своей производственной деятельности получает денежный эквивалент, и каждое производство представляет собой процесс производственного потребления предметов и средств труда, а также живого труда, то в первой главе я посчитала необходимым дать характеристику основным финансовым показателям. А так как разницей между этими финансовыми показателями является основа экономического развития организации - прибыль, то этому показателю в курсовой работе уделяется много внимания.

Объектом работы является Сельскохозяйственный производственный кооператив "Крестьянско-фермерское хозяйство ЛЕТО". Предметом работы является конечный финансовый результат предприятия.

Выявлен финансовый результат: прибыль в 2005 г. составляла - 62 тыс. руб., в 2006г. - 148 тыс. руб., а в 2007г. - 287 тыс. руб.

За весь анализируемый период прибыль до налогообложения увеличилась на 225 тыс. руб.

Выручка наибольшего размера была в 2007 году и составляла 6667 тыс. руб. Самая высокая себестоимость товаров также была в 2007 году и составляла 6056 тыс. руб.

Исходя из полученных результатов, мной были изложены пути повышения прибыли на СПК "КФХ ЛЕТО", а также были сделаны выводы и предложения, выполнение которых приведет предприятие к желаемым результатам:

1. Необходимо ежедневно, ежеквартально и по годам заниматься изучением спроса населения, используя весь информационный поток и проводя периодические опросы населения.

2. Выдача заработной платы через банковские карточки, чтобы уменьшить оборот наличных денежных средств.

3. Необходимо максимально использовать посевную площадь.

4. Правильная ценовая политика.

5. Изменение кадровой политики.

6. Продавать продукцию в крупные супермаркеты города Краснодара и края, что уменьшит оборот наличных денежных средств при получении выручки.

Список использованной литературы

1. Анализ хозяйственной деятельности. / Под ред. Белобородовой В.А. -М.: Финансы и статистика, 2001. - 220с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять

капиталом? - М.: Финансы и статистика, 2003.- 384 с.

3. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. -М: изд.стандартов, 2003. - 214с.

4. Борисов Е.Ф. Экономическая теория. Уч. - Москва, 2005 г.-5 с.

5. Вонебникова Н.В., Пяков М. Л. Учет финансовых результатов по оплате.

//Бух.учет, 2004, №1

6. Дембинский Н.В. Вопросы теории экономического анализа. - М: Финансы, 2001

7. Добрынин А.И., Журавлева Г.П. Общая экономическая теория. Учебное пособие. - СПб, 2007 г.

8. Колчина П.В. Финансы предприятий: Учебник. - 2-еизд.,

переработанное и дополненное. - М.: ЮНИТИ-ДАНА, 2004 - 347 с.

9. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. - 5-е изд., перераб. И доп. - М.: ИНФРА-М, 2006. - 117с.

10. Логинов В., Новицкий Н. Совершенствование финансовой налоговой системы. // Экономист, 2002, №2. с. 71.

11. Лопатина И.М., Золкина З.К. Основы анализа финансового состояния предприятия: Учебное пособие. -Ярославль: ЯГУ, 1993. - 66 с.

12. Маевский В.. Вяткин В.Н, Хриптон Дж., Казак А.Ю. Принятие финансовых решений: задачи, ситуации. // Вопросы экономики, 2004, №12, с.152.

13. Минаков И.А. Эффективность использования основных фондов в сельском хозяйстве // Достижения науки и техники АПК. - 2004 - № 4. с.78.

14. Мухин С.А. Прибыль в новых условиях хозяйствования. - М.: Финансы и статистика, 2005. - 144с.

15. Палий В.Ф. Новая бухгалтерская отчетность. - М.: Контролинг, 2006. -224 с.

16. Савицкая Г.В. Теория хозяйственной деятельности: Учеб.пособие/

Савицкая Г.В.- М.: Инфра-М, 2005. - 281с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник/

Савицкая Г.В.-М.: Инфра-М, 2005. - 213с.

18. Сотникова Л.В. О формировании финансовых результатов. // Бух.учет, 2003,№1

19. Яковлева Е. Б. Микроэкономика. Уч. - Москва, 2007 г.

20. Ярцева Н.М. Аудит.: Элементарный курс- М.: Экономист, 2004.- 216 с

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль[1]. Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь это «Баланс предприятия» (форма №1 Приложение А) и приложения к нему. К основным направлениям ...

0 комментариев