Навигация

Основные экономические показатели СПК "КФХ ЛЕТО"

30620

знаков

0

таблиц

0

изображений

2.2 Основные экономические показатели СПК "КФХ ЛЕТО"

Используя данные форм о бухгалтерской отчетности за 2005-2007 годы, рассчитаем и проанализируем ряд показателей, характеризующих эффективность деятельности СПК "КФХ ЛЕТО".

Балансовая стоимость основных производственных фондов увеличилась на 1786, 1 тыс. руб. в связи с увеличением общей площади на 67 гектаров. Приобретена система капельного орошения, которая по прогнозам должна увеличить урожайность в 2 раза.

В соответствии со статьей 346.5 НК РФ "Порядок определения и признания доходов и расходов" при использовании специального налогового режима - единый сельскохозяйственный налог, расходы на приобретение основных средств, списываются на затраты производства в момент ввода этих основных средств в эксплуатацию. Таким образом, в 2007 году (12.03) была приобретена дождевальная машина б/у, стоимостью 183 500 руб.

Также увеличились затраты на основное производство на 8513,837 тыс. руб. в связи с увеличением площади и единовременным списанием амортизации.

Среднегодовая сумма оборотных средств изменилась в 2007 году по сравнению с 2005 годом на 454 тыс. руб., так как при обработке почвы механическим путем и полива через систему капельного орошения требуется меньше затратных материалов.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

Фср = Фпер + (Фвв oЧм) /12-Фл o(12 - М) /12, (1)

где Фср - среднегодовая стоимость основных средств;

Фпер - первоначальная (балансовая) стоимость основных средств;

Фвв - стоимость введенных основных средств;

Чм - число месяцев функционирования введенных основных средств;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования выбывших основных средств.

В 2007 году по сравнению с 2005 годом выручка увеличилась на 4, 212 тыс. руб. Это связано с увеличением объемов производства, расширением видов культур.

Себестоимость проданной продукции не сильно высокая по сравнению с 2005 годом в связи с изменением затрат на посадку, посев, обработку, сбор семян и урожая. Но чистая прибыль в 2007 году уменьшена на сумму прочих расходов в связи с выплатой долгосрочного кредита банку 324 тыс. руб.

В 2005 году получены прочие доходы в размере 28 тыс. руб. - субсидии бюджета на приобретение минеральных удобрений. Валовой сбор культур в 2007 году выше, чем в 2005 году в связи с увеличением площади и системы капельного орошения.

Рентабельность производства равна отношению прибыли от реализации к выручке от продажи продукции.

Согласно данным в 2007 году по сравнению с 2005 годом себестоимость 1 ц увеличилась 803 руб. и, соответственно, цена тоже увеличилась на 729 руб. Следует учесть, что на складе наконец 2007 года есть нереализованная продукция картофеля раннего и картофеля позднего: 760 ц и 800 ц соответственно. Что касается кабачков, то себестоимость изменилась на 250 руб. за 1 ц. Это связано с применением новейших технологий по поливу и обработке культуры.

Себестоимость редиса увеличилась на 171 руб. за 1 ц в связи с тем, что в период созревания была засуха, а капелька на полях посева не использовалась.

Важными показателями характеризующими предприятие являются:

Фобеспеч. = стоимость ОПФ/ площадь с/х угодий

Фвооруж. = стоимость ОПФ / численность персонала за год

Фондоотдача наиболее распространенный показатель экономической эффективности основных фондов. Этот показатель представляет собой отношение стоимости произведенной продукции за период к средней величине стоимости основных фондов за этот же год.

На практике фондоотдачу определяют не по восстановительной, а по средней балансовой стоимости основных фондов

Фотдача = ВП / Фср. (2)

Кроме того, рассчитываются и другие показатели:

- фондоемкость, обратный показатель фондоотдачи:

Фемкость = Ф /ВП (3)

С 2005 года по 2007 год наблюдается рост коэффициента фондоемкости на 0, 21%. Рост данного показателя нежелателен, так как это указывает на то, что осуществляются лишни затраты на производство продукции.

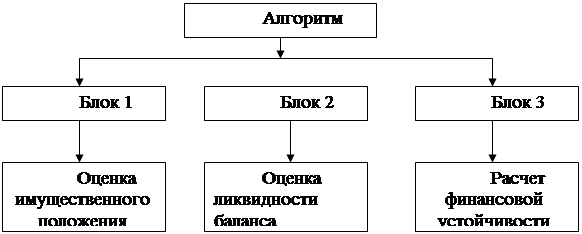

3. Финансовые результаты и способы выявления прибыли

3.1 Оценка состава и динамики прибыли до налогообложения

В анализе используются следующие показатели финансовых результатов: прибыль до налогообложения, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, налогооблагаемая прибыль, финансовые результаты от прочих операций, чистая прибыль.

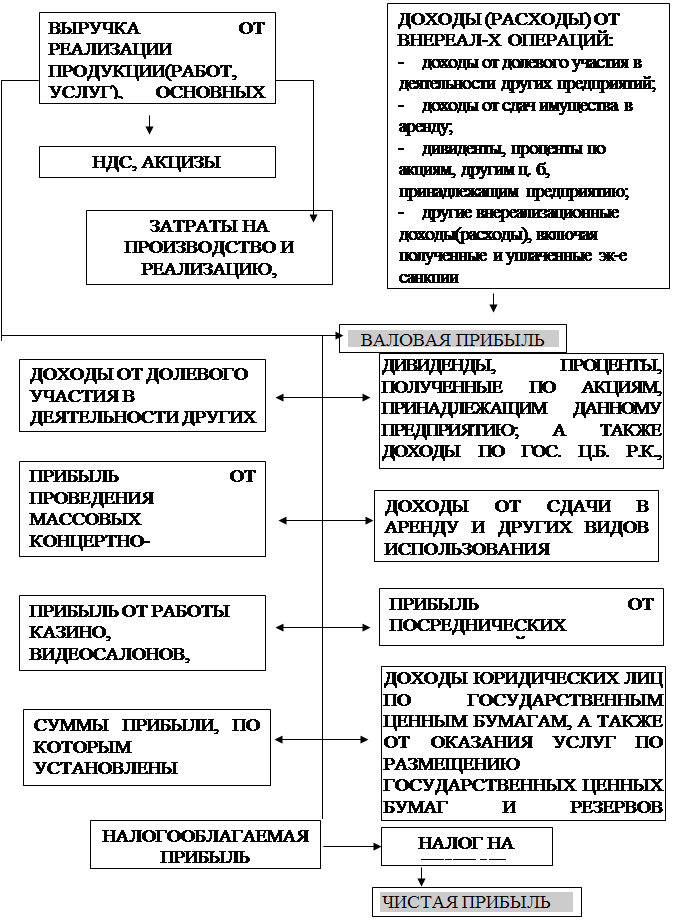

Прибыль до налогообложения включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от прочих операций (рисунок 1).

Налогооблагаемая прибыль представляет собой разность между прибылью до налогообложения и суммой налога на недвижимость, прибыли, облагаемой налогом на доход, прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды (16,с. 281).

В процессе анализа необходимо изучить состав прибыли до налогообложения, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики финансового результата следует учитывать инфляционные факторы изменения его суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

В 2006 году прочие финансовые результаты были равны нулю, так как не было дохода. А в 2007 году был убыток (-324 тыс. руб.) из-за уплаты процентов по кредиту. Удельный вес прочих финансовых результатов составляет -113 %, но с развитием рыночных отношений он может быть больше.

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль[1]. Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь это «Баланс предприятия» (форма №1 Приложение А) и приложения к нему. К основным направлениям ...

0 комментариев