Навигация

Показатели эффективности использования и распределения финансового результата хозяйствующего субъекта

30620

знаков

0

таблиц

0

изображений

1.2 Показатели эффективности использования и распределения финансового результата хозяйствующего субъекта

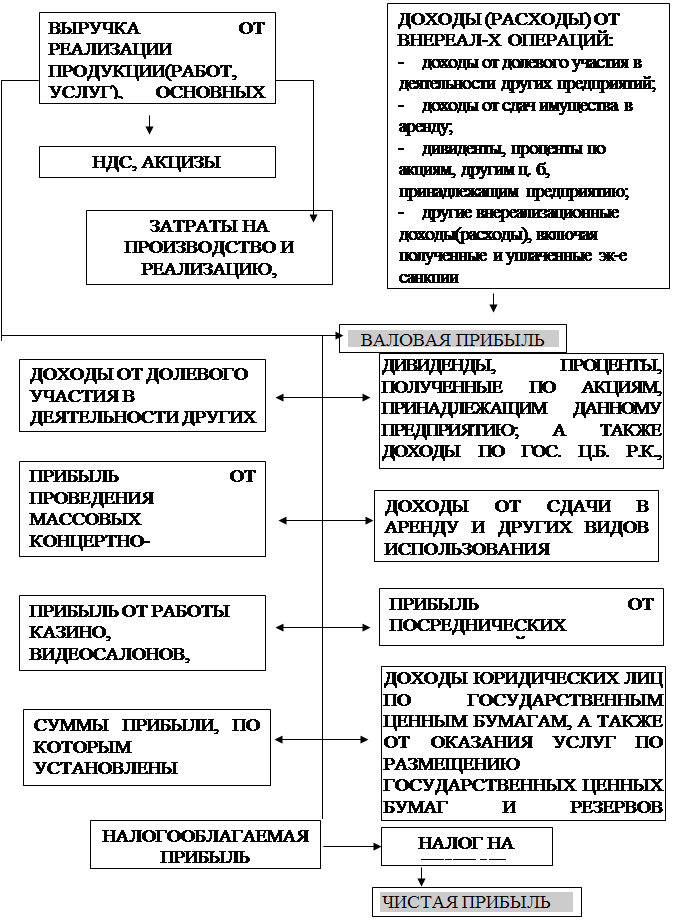

Для налогообложения прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими.). Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, "наша" чистая прибыль по сути не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Отчисления от прибыли в специальные фонды производятся ежеквартально.

На сумму произведенных отчислений из финансовых результатов происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение

новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно -финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников (15,с. 224).

2. Экономическая характеристика СПК "КФХ ЛЕТО"

2.1 История развития деятельности предприятия

Тема курсовой работы рассматривается на материалах Сельскохозяйственного производственного кооператива "Крестьянско-фермерское хозяйство ЛЕТО", далее СПК "КФХ ЛЕТО".

СПК "КФХ ЛЕТО" было создано в 2001 году 5 учредителями. Председателю кооператива принадлежит 68% уставного капитала, а остальным учредителям по 8%. Производственная деятельность начата с 2003 года.

Климат хозяйства характеризуется слабым увлажнением со среднегодовой температурой воздуха +10,2 °С, среднемесячная температура воздуха в самые жаркие летние месяцы - июль, август колеблется в пределах от +25,6°С до +27,1°С, абсолютный максимум достигает +38°С. Зима, как правило, наступает в декабре, самым холодным месяцем в году является январь со среднесуточной температурой воздуха -7,4 С. В отдельные морозные годы температура понижается до -10 °С -15 °С. Первый снег выпадает в середине декабря, снежный покров неустойчив. Высота снежного покрова достигает 5-10 см. В конце марта начале апреля устойчивый период среднесуточной температуры воздуха+10 °С.

СПК "КФХ ЛЕТО" специализируется на выращивании картофеля и овощей. Продукцию реализует оптом, в том числе и на консервные заводы. Семена приобретает в городе Краснодаре, Краснодарском крае и Москве на оптовых базах. Удобрения покупает в специализированных фирмах.

Поля для выращивания сельскохозяйственных культур находятся на территории ВНИИ Биологической защиты растений 3 км к югу от Елизаветинского шоссе. Право пользования полями - по договору аренды.

Контроль за финансово-хозяйственной деятельностью осуществляется налоговой инспекцией, органами статистики, фондом социального страхования и пенсионным фондом.

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль[1]. Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь это «Баланс предприятия» (форма №1 Приложение А) и приложения к нему. К основным направлениям ...

0 комментариев