Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Понятия упрощённой системы налогообложения

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

1.1 Понятия упрощённой системы налогообложения

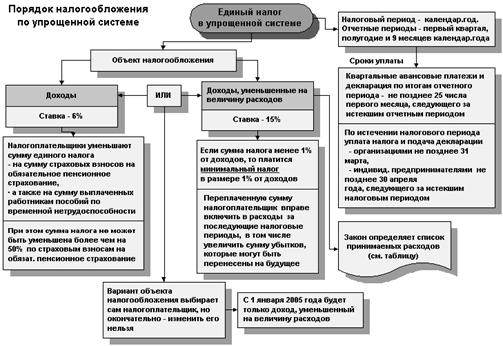

Упрощенная Система Налогообложения – один из четырех видов специальных налоговых режимов, использующихся индивидуальными предпринимателями, позволяющий добровольно перейти на уплату единого налога (глава 26.2 НК РФ).

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате:

- налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности);

- налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

- НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации). В случае выставления покупателю счета-фактуры с выделением суммы НДС обязаны уплатить ее в бюджет.

При этом индивидуальные предприниматели, применяющие УСН, не освобождаются:

- от уплаты акцизов;

- от уплаты имущественных и ресурсных налогов (при наличии соответствующего объекта налогообложения);

- от уплаты страховых взносов на обязательное пенсионное страхование в бюджет ПФР в виде фиксированного платежа (за себя). Фиксированные платежи не связаны с доходом индивидуального предпринимателя, поэтому подлежат уплате независимо от размера полученного дохода от предпринимательской деятельности в данном налоговом периоде, а также от того, осуществлялась ли предпринимательская деятельность в данном налоговом периоде. Фиксированный платеж можно уплачивать частями в течение года в суммах не менее месячного размера платежа или можно внести единовременно за год в сумме, равной годовому размеру платежа, не позднее 31 декабря текущего календарного года. При наличии работников, страховые взносы в ПФР платятся ежемесячно в день выплаты заработной платы, но не позднее 15-го числа следующего месяца (п.2 ст.24 Закона N 167-ФЗ).

- от исполнения обязанностей налоговых агентов, предусмотренных ст.24 НК РФ. НДФЛ, удержанный с заработной платы работников (гл.23 НК РФ). Предприниматели исполняют обязанности налогового агента по НДФЛ и обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату зарплаты (или дня перечисления на счета работников);

- от своевременного отчета перед территориальными отделениями Фонда о суммах, израсходованных на социальное страхование, и уплачивать взносы на страхование от несчастных случаев на производстве;

- от обязанностей по ведению кассовых операций в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. N 40;

- от обязанностей, предусмотренных Федеральным законом от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Упрощенная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

1.2 Правила и порядок перехода на упрощенную систему налогообложения

Индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, в период с 1 октября по 30 ноября года, предшествующего году, с которого осуществляется переход на УСН, подают в налоговые органы по месту своего жительства заявление о переходе на данную систему налогообложения по рекомендуемой форме N 26.2-1, утвержденной Приказом МНС России от 19 сентября 2002 г. N ВГ-3-22/495.

При переходе на УСН должны быть соблюдены следующие условия:

- численность работников не превышает 100 человек;

- вид деятельности – любой, кроме игорного бизнеса, производства подакцизных товаров, добычи и реализации полезных ископаемых.

Вновь зарегистрированные индивидуальные предприниматели в праве подать в налоговый орган заявление о переходе на упрощенную систему налогообложения. Заявление подается в пятидневный срок с даты постановки на учет, указанной в свидетельстве о постановке на учет, выданном налоговым органом в соответствии с абз.2 п.2 ст.84 НК РФ. Данное заявление можно подать одновременно с документами на государственную регистрацию в качестве индивидуального предпринимателя.

По итогам проверки поданных налогоплательщиком документов о переходе на УСН налоговые органы в месячный срок со дня их поступления в письменном виде уведомляют налогоплательщика о возможности либо о невозможности применения такой системы.

В соответствии с п.3 ст.346.13 НК РФ предприниматели, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не установлено данной статьей.

Переход налогоплательщика с упрощенной системы налогообложения на иные налоговые режимы осуществляется в добровольном или в обязательном порядке.

Добровольный переход с УСН на иной режим налогообложения может быть осуществлен с начала следующего налогового периода. В соответствии с п. 5 ст. 346.13 НК РФ предприниматель сообщает налоговому органу о своем отказе от применения УСН до 15 января года, в котором предполагается перейти на иной режим, путем представления уведомления об отказе от применения упрощенной системы налогообложения (форма N 26.2-4). Форма уведомления утверждена Приказом МНС России от 19 сентября 2002 г. N ВГ-3-22/495.

Переход с УСН на иной режим налогообложения в обязательном порядке осуществляется в том случае, если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, превысили 20 млн. руб. с учетом индекса-дефлятора. А так же, если в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ. Например, производство подакцизных товаров или превышение средней численности работников (более 100 человек).

Такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущено указанное превышение и (или) несоответствие указанным требованиям.

Об утрате своего права на применение УСН по любому из вышеперечисленных оснований налогоплательщик обязан сообщить в налоговый орган по месту жительства в письменной форме в течение 15 дней по истечении отчетного (налогового) периода.

Предприниматель, перешедший с упрощенной системы на иной режим налогообложения, вправе вновь перейти на УСН, но не ранее чем через один год после того, как он утратил право на применение упрощенной системы.

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев