Понятия упрощённой системы налогообложения

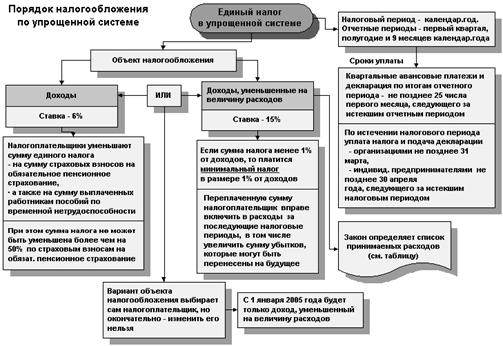

Основные элементы упрощенной системы налогообложения

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Характеристика ПБОЮЛ Петров А.А

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

2.2 Характеристика ПБОЮЛ Петров А.А.

Рассмотрим методику расчёта и уплаты единого налога индивидуальными предпринимателями на примере работы индивидуального предпринимателя без образования юридического лица Петрова Андрея Александровича.

Индивидуальный предприниматель Петров А.А. зарегистрировался в качестве индивидуального предпринимателя в 2006 году. ОГРНИП: 304773369839215; ИНН: 524243434542.

Петров А.А. имеет магазин инвентарной стоимостью 480 000 руб. На индивидуального предпринимателя Петров А.А. в ГИБДД зарегистрирован легковой автомобиль марки «Волга».

Петров А.А. занимается оптовой торговлей товарами бытовой химии, осуществляемой через магазин « Бытовая химия», с площадью торгового зала 150 кв.м.

По итогам налогового периода (за 12 месяцев 2009 г.) общая сумма доходов от предпринимательской деятельности индивидуального предпринимателя Петрова А.А. составила 300 000 руб. Доходов, кроме доходов от предпринимательской деятельности, у предпринимателя нет.

Документально подтверждён расход на сумму 225000 руб.: материальные расходы – 100 000 руб.; амортизационные отчисления – 15 000 руб.; расходы на оплату труда – 100 000 руб.; прочие расходы – 10 000 руб.

У предпринимателя работают три человека: Боков А.А.1963г. рождения у него имеется один ребёнок в возрасте 16 лет, Вилков Г.С.1965г. рождения, он принимал участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации, имеет 2 детей в возрасте 5 и 12 лет; Арсеньева И.Н. 1968г.рождения, вдова, имеет 1 ребенка в возрасте10 лет.

Данный индивидуальный предприниматель не имеет земельного участка и не осуществляет операций с подакцизными товарами. Поэтому он не является плательщиком земельного налога и плательщиком акцизов.

2.3 Практика применения индивидуальными предпринимателями упрощённой системы налогообложенияС 1 января 2009 г. организации и индивидуальные предприниматели, которые применяют "обычную" УСН (те, которые не приобретали патент), ведут налоговый учет в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма Книги учета доходов и расходов и Порядок ее заполнения утверждены Приказом Минфина России от 31.12.2008 N 154н.

Для индивидуальных предпринимателей, работающих на патентной УСН, с 1 января 2009 г. введен отдельный налоговый регистр. Теперь они должны вести Книгу учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента. Форма Книги учета доходов и Порядок ее заполнения также утверждены Приказом Минфина России от 31.12.2008 N 154н.

У индивидуальных предпринимателей право перехода на УСН не зависит от размера полученных доходов. Для них такого ограничения не установлено. Сделанный вывод подтверждает и Минфин России в Письмах от 11.12.2008 N 03-11-05/296, от 07.05.2007 N 03-11-05/96.

К выбору объекта налогообложения следует подходить достаточно серьезно, так как в этот момент фактически осуществляется свое собственное налоговое планирование. И от правильности принятого решения зависит сумма налога, которую вы уплатите в дальнейшем.

С 1 января 2009 г. налогоплательщик вправе ежегодно (с начала нового налогового периода) менять объект налогообложения независимо от продолжительности применения УСН. Такие изменения внесены в п. 2 ст. 346.14 НК РФ Федеральным законом от 24.11.2008 N 208-ФЗ.

Так как же спланировать уплату налога при УСН?

Проведу сравнительный анализ в отношении каждого объекта налогообложения.

Сравнительный анализ объектов налогообложения

Таблица 2.1

| Объект налогообложения – доходы | Объект налогообложения – доходы минус расходы |

| Налоговая ставка | |

| 6% (п. 1 ст. 346.20 НК РФ) | Общая ставка - 15%. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 5 до 15% (п. 2 ст. 346.20 НК РФ) |

| Налоговая база | |

| Сумма доходов | Сумма доходов, уменьшенная на величину расходов (расходы можно учесть при определении налоговой базы, только те, которые указаны в п. 1 ст. 346.16 НК РФ). |

| Налоговый учет | |

| В Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, утвержденной Приказом Минфина России от 31.12.2008 N 154н, можно заполнять не все разделы. В частности, можно не заполнять: - графу 5 "Расходы, учитываемые при исчислении налоговой базы" - разд. I "Доходы и расходы"; - разд. II "Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 20__ года (отчетный (налоговый) период)"; - разд. III "Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением УСН" | В Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Минфина России от 31.12.2008 N 154н, нужно заполнять все разделы. |

Чтобы спланировать налоговую нагрузку при уплате "упрощенного" налога, нужно спрогнозировать виды и примерную сумму расходов на ближайшее время, а также учесть иные преимущества. Если в процессе деятельности ожидаются крупные расходы, которые можно учесть при исчислении "упрощенного" налога, то лучше избрать объектом налогообложения доходы минус расходы. Рассмотрим вышесказанное на практическом примере. Индивидуальный предприниматель Петров А.А. применяет упрощенную систему налогообложения с 1 января 2008 г. Вид его деятельности — оптовая торговля. В 1 квартале 2009 г. им осуществлены следующие хозяйственные операции:

Таблица 2.2 Хозяйственные операции за 1 квартал ПБОЮЛ Петрова А.А.

| 1. Доходы и расходы | ||||

| Регистрация Сумма | ||||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы— всего | Расходы — всего |

| 1 | 2 | 3 | 4 | 5 |

| » | 10.01.09 пл. пор. 3 | Получен аванс от ООО «Радуги» | 50000 | |

| 15.01.09 пл. пор. 1 | Оплачены материалы поставщику | 30000 | ||

| 15.01.09 пл. пор. 1 | НДС по материалам | 5400 | ||

| 2 | 24.01.09расх.накл.1 | Списаны материалы в производство | 17000 | |

| 3 | 24.01.09расх.накл.1 | Учтен НДС по списанных материалов | 3060 | |

| 4 | 31.01.09 пл. пор. 2 | Арендная плата за январь | 10000 | |

| 5 | 5.02.09 кас. Чек 34 | Приобретены канц. товары | 200 | |

| 15.02.09 пл.пор.3 | Приобретен холодильник | 12980 | ||

| 6 | 24.02.09 пл. пор. 7 | Получено за реализацию товаров от ООО «Солнышко» | 45000 | |

| 7 | 29.02.09 пл. пор. 4 | Арендная плата за февраль | 10000 | |

| 8 | 9.03.09 расх. наш. 2 | Списаны материалы в производство | 9000 | |

| 9 | 9.03.09 расх.накл. 2 | Учтен НДС по списанным материалам | 1620 | |

| 1 | 20.03.09 пл. пор. 12 | Получен аванс от ООО «Солнышка» | 38000 | |

| 1 | 24.03.09 пл. пор. 5 | Стоимость рекламных услуг оплачена | 5000 | |

| 1 | 24.03.09 пл. пор. 5 | НДС со стоимости рекламы | 900 | |

| 1 | 31.03.09 пл. пор, 6 | Арендная плата за март | 10000 | |

| 1 | 31.03.09 из разд. 2 | Расходы на основные средства | 12 667 | |

| Итого за первый квартал | 133000 | 127827 | ||

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Итак, сумма полученных за отчётный период доходов от предпринимательской деятельности:

133 000 руб. = 50 000 + 45 000 + 38 000 (из Книги учёта).

То есть налоговая база для исчисления единого налога 133 000 руб.

Сумма исчисленного за отчётный период единого налога составит:

7 980 руб. = 133 000 * 6%: 100%

Налогоплательщики, исчисляющие единый налог с доходов, сумму налога (квартальных авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, уменьшают на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование. Спорной является ситуация в отношении того, на сумму каких именно взносов на обязательное пенсионное страхование - начисленных или уплаченных - уменьшать сумму единого налога. Нормы главы 26.2 НК РФ говорят - «уплачиваемых за этот же период времени». Но это может быть как начисленные взносы, они ведь тоже уплачиваются за этот же период времени, а могут быть именно уплаченные взносы.

Замечу, что в отношении уменьшения единого налога на сумму пособий по временной нетрудоспособности такого ограничения не предусмотрено.

В I квартале индивидуальным предпринимателем были перечислены страховые взносы на ОПС в виде фиксированных платежей за себя и за работников в размере 2 060 руб. (500 руб. – за январь, 600 руб. – за февраль, 960 руб. – за март) и выплачены работникам пособия по временной нетрудоспособности в размере 800 руб. (в том числе 500 руб. за январь и 300 руб. за февраль – за счёт средств работодателя).

В I квартале индивидуальный предприниматель вправе уменьшить сумму единого налога на всю сумму уплаченных за отчётный период (январь, февраль, март) страховых взносов на ОПС в размере 2 060 руб. (500 + 600 + 960), так как она составляет менее 50% от суммы исчисленного налога (7 980 руб. * 50% = 3 990 руб.), а также на сумму пособий по временной нетрудоспособности, выплаченных за счёт средств работодателя, в размере 800 руб.

Сумма единого налога, подлежащая уплате по итогам отчётного периода

7 980 руб. – 2 060 руб. – 800 руб. = 5 120 руб.

В случае если объектом налогообложения являются доходы индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Но необходимо учесть, что налоговый период по единому налогу - это год, и поэтому налоговая база определяется нарастающим итогом с начала налогового периода.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Если Петров А.А. перешел на УСНО, и выбрал объект налогообложения доходы, уменьшенные на величину расходов (ставка 15 %).

Индивидуальный предприниматель имеет:

— компьютер первоначальной стоимостью 16 000 руб., срок службы которого составляет 5 лет. Он используется 10 месяцев, сумма ее износа — 2667 руб.;

— факс стоимостью 3000 руб.

Сумма доходов, полученных от предпринимательской деятельности за отчётный период 133 000руб.

Сумма произведённых расходов за отчётный период 127827руб. А также в состав расходы включаются страховые взносы в ПФ РФ и оплата пособий по временной нетрудоспособности. То есть 127827+ 2 060 + 800 = 130 687 руб.

Разница между суммой полученных предпринимателем за отчётный период доходов и суммами произведённых им расходов за отчётный период составляет 2313 руб. (133 000 – 130 687). То есть 2 313 руб. – это налоговая база для исчисления единого налога.

Сумма исчисленного единого налога составляет: 2313 руб. * 15%: 100% = 347 руб.

Налогоплательщики, уплатившие после представления налоговой декларации по единому налогу, уплачиваемому при применении УСН за соответствующий налоговый период, сумму страховых взносов на ОПС за последний месяц истекшего отчетного (расчетного) периода либо за предыдущие отчетные периоды по страховым взносам, вправе уточнить свои налоговые обязательства по единому налогу за истекший налоговый период, представив в установленном порядке в налоговые органы уточненные налоговые декларации по единому налогу. При этом сумма страховых взносов на ОПС в виде фиксированного платежа учитывается налогоплательщиками — индивидуальными предпринимателями в тех налоговых периодах по единому налогу, в которых она была ими фактически уплачена.

Налогоплательщики — индивидуальные предприниматели, уплатившие сумму страховых взносов на ОПС в виде фиксированного платежа за истекший год после 31 декабря, вправе включить данную сумму страховых взносов в налоговую декларацию по упрощённой системе налогообложения за IV квартал истекшего года либо уточнить свои налоговые, обязательства по единому налогу за указанный налоговый период, представив в установленном порядке в налоговый орган уточненную налоговую декларацию по единому налогу.

Петров А.А. заплатил авансовые платежи в следующие сроки: 25 апреля; 25 июля; 25 октября. А налог, подлежащий уплате по истечении налогового периода, Петров А.А. уплатил не позднее 30 апреля года, следующего за истекшим налоговым периодом. А вот уплату единого налога ПБОЮЛ по закону необходимо произвести 31 марта, как и юридическим лицам.

Срок уплаты налога индивидуальными предпринимателями, а именно, не позднее 30 апреля.

Какой объект налогообложения выгоднее для индивидуального предпринимателя — доходы или доходы, уменьшенные на величину расходов? Вернемся к примеру. Сумма единого налога, если объектом налогообложения выбраны доходы, составила 5 120 руб. В случае, когда объектом налогообложения выбраны доходы, уменьшенные на величину расходов, сумма налога составила 347руб. Очевидно, в данном случае выбор второго варианта объекта налогообложения выгоднее с точки зрения размера уплачиваемого налога. В то же время использование этого варианта делает учет более трудоемким: каждый расход должен входить в закрытый перечень, быть экономически обоснованным.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых он применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Минимальный налог уплачивается налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов, в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. В соответствии с пунктом 6 статьи 346.18 НК РФ он составляет 1 процент от суммы полученного налогооблагаемого дохода. Минимальный налог рассчитывается только по итогам налогового периода (п. 6 ст. 346.18 НК РФ).

Налогоплательщиком по итогам 2008 года получены доходы в сумме 300 000 руб., а также понесены расходы в сумме 290 000 руб.

Сумма единого налога:

(300 000 руб. – 290 000 руб.) * 15%: 100% = 1 500 руб.

Сумма минимального налога: 300 000 руб. * 1%: 100% = 3 000 руб.

Учитывая, что сумма исчисленного в общем порядке единого налога оказалась меньше суммы исчисленного минимального налога, налогоплательщик осуществляет уплату минимального налога в сумме 3 000 руб.

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев