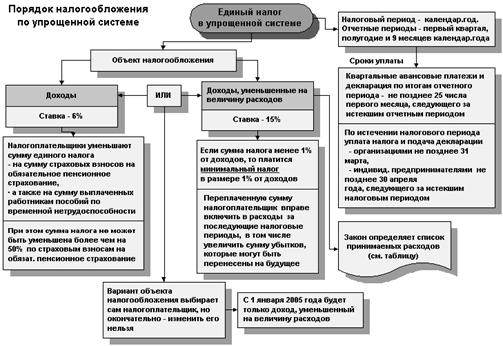

Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Оценка риска оптимизации УСН. Арбитражная практика

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

2.4 Оценка риска оптимизации УСН. Арбитражная практика

Индивидуальные предприниматели, применяющие УСН, могут потерять право на применение этого специального режима, если превысят предельный размер доходов, определяемый по итогам отчетного (налогового) периода в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ.

Иными словами, для того чтобы продолжать применение УСН, необходимо контролировать, чтобы доходы не превысили лимит: 26,8 млн руб. - в 2008 г., 30,76 млн руб. - в 2009 г., 60млн руб. – в 2010г. Для этого часто применяется договор комиссии: вместо договора поставки с продавцом товара плательщик УСН оформляет договор комиссии, в рамках которого он действует в роли посредника, а поставщик является комитентом.

Использование такой схемы позволяет продолжать применение УСН, так как для целей налогообложения посредник учитывает только комиссионное вознаграждение согласно пп. 9 п. 1 ст. 251 и п. 1 ст. 346.15 НК РФ.

Замечу, что в Концепции системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ (в ред. от 14.10.2008 N ММ-3-2/467@), выделяется среди 12 критериев самостоятельной оценки рисков для налогоплательщиков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, следующий критерий: деятельность налогоплательщика построена на основе посреднических договоров, которые заключены без наличия разумных экономических причин (отсутствие деловой цели).

Поэтому безопасность данной схемы обеспечивается следующим образом.

1. Доказывается экономическая оправданность применения договора комиссии, так как претензии налогового органа могут быть основаны на получении налогоплательщиком необоснованной налоговой выгоды.

2. Указывается вознаграждение посредника при оформлении договора, так как в противном случае налоговый орган может рассчитать налоги исходя из рыночных цен по аналогичным сделкам.

3. Рассчитывается отклонение от рыночной цены, так как цена на продукцию, реализуемую через посредника, в соответствии со ст. 40 НК РФ не должна отклоняться более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

При определении рыночных цен используются цены в сопоставимых экономических (коммерческих) условиях, то есть, сопоставляя рыночные цены, нужно учитывать, что различие в экономических условиях существенно не будет влиять на цену таких товаров, работ или услуг. Необходимо сравнивать такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида (Постановления ФАС Западно-Сибирского округа от 01.10.2003 N Ф04/5017-1468/А46-2003, ФАС Северо-Западного округа от 14.07.2005 N А56-23251/04), а также иные условия, влияющие на цены.

Кроме указанных признаков, согласно арбитражной практике взаимозависимыми признаются лица, обладающие следующими признаками взаимозависимости:

- организации, учредителями которых являются одни и те же граждане (Информационное письмо Президиума ВАС РФ от 17.03.2003 N 71);

- руководитель юридического лица - покупателя, являющийся учредителем юридического лица - продавца (Информационное письмо Президиума ВАС РФ от 17.03.2003 N 71);

- организации, учредители которых состоят в зарегистрированном браке (Постановление ФАС Восточно-Сибирского округа от 04.03.2004 N А78-3354/03-С2-20/119-Ф02-616/04-С1);

- юридическое лицо (арендатор) и физическое лицо (арендодатель), являющиеся учредителем и коммерческим директором юридического лица (арендатора).

В отношении определения понятия "непродолжительный период времени" Минфин России в Письме от 24.07.2008 N 03-02-07/1-312 указал, что для каждой сферы деятельности таким периодом может считаться период различной длительности. Это зависит от специфики конкретного бизнеса: вида товара, сезонности, сроков годности, колебаний потребительского спроса и т.д. Однако на практике налоговые органы обычно приравнивают "непродолжительный период времени" к налоговому периоду по конкретному налогу.

Что касается арбитражной практики, то примеры разнообразны. Например, в одном из рассматриваемых дел суд решил, что 11 месяцев не является непродолжительным периодом, поэтому доначисление налогов по арендной плате неправомерно (Постановление ФАС Восточно-Сибирского округа от 17.07.2006 N А33-20135/05-Ф02-3447/06-С1).

Если налогоплательщик заключил только одну сделку по определенному товару (работе, услуге), то контроль цен невозможен [Постановление ФАС Западно-Сибирского округа от 02.08.2005 N Ф04-4958/2005(13360-А70-32)].

Рассмотрим арбитражную практику по спорным вопросам применения посреднических договоров:

- Постановление ФАС Уральского округа от 21.02.2007 N Ф09-792/07-С2. Налоговый орган предъявил иск налогоплательщику и попытался переквалифицировать договор комиссии в договор купли-продажи. Суд вынес решение, что договор комиссии не может быть переквалифицирован, потому что в документах было указано, что комиссионер не является собственником продукции, в отношении которой он заключает сделку, следовательно, данное имущество является собственностью комитента. Все понесенные расходы были подтверждены комиссионером первичными документами, которые соответствовали требованиям законодательства. Отсутствовала взаимозависимость предпринимателя и его контрагента;

- Постановление ФАС Северо-Западного округа от 08.09.2006 N А56-37798/2005. Налоговый орган попытался доначислить налоги налогоплательщику на основании подозрений во взаимозависимости. Судьи приняли решение, что, помимо доказательств взаимозависимости контрагентов, необходимо еще проверить правильность применения цен по сделкам в соответствии со ст. 40 НК РФ. Налоговый орган не воспользовался этим правом.

При анализе вариантов применения налоговой оптимизации следует учитывать решения арбитражных судов. Также на это обращают внимание и налоговые инспекторы, так как в Письме ФНС России от 14.09.2007 N ШС-6-18/716@ "О порядке применения разъяснений Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах" говорится о том, что если у налогового органа отсутствуют основания полагать, что рассмотрение дела в суде закончится в пользу налогового органа, то в целях избежания потерь бюджета, связанных с уплатой налоговыми органами процентов, начисленных в порядке, предусмотренном ст. 79 НК РФ, а также расходов по оплате государственной пошлины при рассмотрении указанных дел в суде, налоговый орган может учитывать сложившуюся в регионе судебно-арбитражную практику по аналогичным вопросам и схожим обстоятельствам.

Практика показывает, что налоговые органы внимательно следят за тем, чтобы доходы налогоплательщиков, применяющих УСН, не превышали установленную НК РФ предельную сумму. В случае превышения налогоплательщиком лимита доходов ему доначисляются суммы налогов, подлежащих уплате согласно общему режиму налогообложения (Постановление ФАС Северо-Кавказского округа от 02.05.2007 N Ф08-2251/2007-911А по делу N А01-1566/2006-11).

Часто для того, чтобы избежать превышения лимита при УСН, используются схемы, состоящие из двух и более организаций, применяющих данный специальный налоговый режим. Между ними заключается договор о совместной деятельности.Данный договор позволяет распределять величину дохода таким образом, чтобы выручка каждого участника договора не превышала установленный лимит. Имеются недостатки использования этой схемы: эти налогоплательщики обязаны применять в качестве объекта налогообложения "доходы за вычетом расходов", а также использовать ставку 15% в отношении прибыли от совместной деятельности.

Существует схема, позволяющая экономить на налогах на прибыль и на имущество. Для этого используется организация, применяющая УСН и сдающая в аренду основные средства.

Суть этой схемы заключается в том, что налогоплательщик «Б» покупает основные средства и передает их в аренду налогоплательщику «А». Эта схема позволяет экономить на налоге на имущество, потому что налогоплательщик «Б», применяющий УСН, данный налог не уплачивает в соответствии с п. 2 ст. 346.11 НК РФ. У налогоплательщика «А» эта схема позволяет снизить налог на прибыль, поскольку в составе расходов можно учесть арендные платежи в соответствии с пп. 10 п. 1 ст. 264 НК РФ.

Эта схема имеет как свои плюсы, так и свои минусы. Недостаток схемы заключается в том, что налоговый орган может признать основной целью сдачи в аренду объектов основных средств минимизацию налогов и взыскать с налогоплательщиков сумму недоимки и штрафные санкции.

Для того чтобы не вызывать претензий у налоговых органов, налогоплательщики не должны быть взаимозависимыми (ст. 20 НК РФ). Также имеет значение, как основные средства поступают к налогоплательщику «Б», применяющему УСН. Если основным видом деятельности налогоплательщика «Б» является сдача имущества в аренду, а никакой рекламы в целях привлечения клиентов не делается и налогоплательщик «А» является единственным клиентом, у налогового органа также могут возникнуть претензии.

Приведу несколько выводов арбитражных судов, которые отменили в

2008 г. решения налоговых органов о пересчете цены сделок (с использованием сопоставимых цен) при заключении договоров аренды:

- сдача в аренду здания по слишком низкой цене связана с тем, что в помещении шел ремонт, а в здании, арендную плату за которое использовали для сравнения, ремонтные работы не велись;

- договоры о сдаче имущества в аренду были заключены соответственно на 11 месяцев и 18 лет, поэтому цена аренды несопоставима;

- налоговая инспекция не может применять для сопоставления с ценой сделки стоимость аренды, указанную в справке комитета земельных и имущественных отношений, так как указанная цена не является рыночной.

Налогоплательщики, применяющие УСН и использующие схемы оптимизации налогов, попадают под пристальное внимание налоговых органов. Например, ФНС России рекомендует проверять следующих предпринимателей, применяющих УСН:

- выбравших в качестве объекта налогообложения "доходы за вычетом расходов", если расходы превысили 90% от доходов, или если в налоговой отчетности показываются убытки, или если размер налога почти равен 1% от доходов (размер налога приближен к размеру минимального налога);

- несвоевременно выполняющих требования налоговых органов о представлении документов;

- работающих в высокодоходных отраслях (туризм, торговля), у которых темп роста выручки меньше темпа роста потребительских цен;

- выписывающих счета-фактуры налогоплательщикам, применяющим общий режим налогообложения.

Зная о том, что налогоплательщики, совершающие названные операции, подлежат особому контролю со стороны ФНС России, предпринимателям следует проверять все положения договоров и характеристики участников хозяйственных операций, с тем чтобы обеспечить защиту от налоговых претензий.

Это касается и доказательств отсутствия взаимозависимости лиц - участников сделки (ст. 20 НК РФ), и применения цен, близких к рыночным, или обоснования причин отклонения цен от рыночных (ст. 40 НК РФ), и других названных выше обстоятельств.

Глава 3. Основные направления оптимизации применения упрощённой системы налогообложения

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев