Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Определение доходов и расходов при применении УСН

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

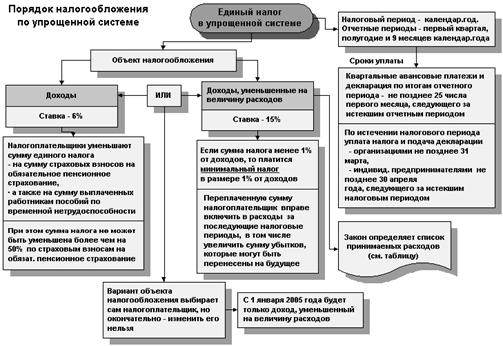

1.4 Определение доходов и расходов при применении УСН

При определении объекта налогообложения налогоплательщики учитывают следующие доходы:

- доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

При определении объекта налогообложения не учитываются:

- доходы, указанные в статье 251 гл. 25 « Налог на прибыль» НК РФ;

- доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ, в порядке, установленном главой 23 НК РФ.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 3 и 4 ст.346.16 НК РФ);

- расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений п. 3 и 4 ст. 346.16);

- расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

- расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

- расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии с п. 1 ст. 262 НК РФ;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

- суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со ст. 346.16 НК РФ и ст. 346.17 НК РФ;

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 НК РФ;

- расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации;

- расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

- расходы на командировки, в частности:

1. расходы на проезд работника к месту командировки и обратно к месту постоянной работы;

2. расходы по найму жилого помещения.

Согласно данной статьи расходов, подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

3. суточные или полевое довольствие;

4. оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

5. консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

- плату государственному и (или) частному нотариусу за нотариальное оформление документов. Такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

- расходы на бухгалтерские, аудиторские и юридические услуги;

- расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

- расходы на канцелярские товары;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

- расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

- расходы на подготовку и освоение новых производств, цехов и агрегатов;

- суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах, за исключением суммы налога, уплаченной в соответствии с настоящей главой;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

- расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- расходы на оказание услуг по гарантийному ремонту и обслуживанию;

- расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

- расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

- плата за предоставление информации о зарегистрированных правах;

- расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

- расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

- судебные расходы и арбитражные сборы;

- периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

- расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 НК РФ;

- расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

- расходы на обслуживание контрольно-кассовой техники;

- расходы по вывозу твердых бытовых отходов.

Расходы, указанные в пункте 1 статьи 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ.

Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, - с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения - с момента принятия этих нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

- в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно - в течение первого календарного года применения упрощенной системы налогообложения;

- в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения – 50 процентов стоимости, второго календарного года - 30 процентов стоимости и третьего календарного года - 20 процентов стоимости;

- в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 НК РФ.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 НК РФ классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, учитываются в расходах в соответствии со статьей 346.16 НК РФ с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Указанное положение в части обязательности выполнения условия документального подтверждения факта подачи документов на регистрацию не распространяется на основные средства, введенные в эксплуатацию до 31 января 1998 года.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 НК РФ.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

Порядок признания доходов и расходов.

В соответствии с пунктом 1 статьи 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Расходами налогоплательщика признаются затраты после их фактической оплаты (п.2 ст.346.17 НК РФ).

В соответствии со статьей 346.17 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда - в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, - по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов - в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя.

При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Налогоплательщики, определяющие доходы и расходы, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы в случае, если по условиям договора обязательство (требование) выражено в условных денежных единицах (п.3 ст.346.17 НК РФ).

При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются (п.4 ст.346.17 НК РФ).

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев