Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Основные элементы упрощенной системы налогообложения

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

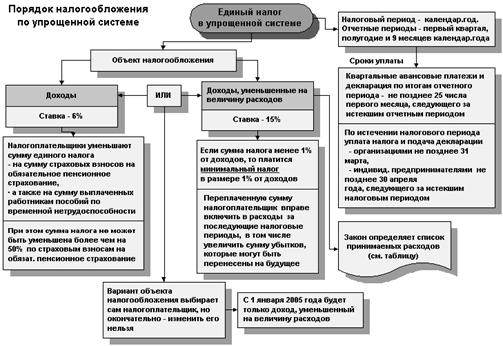

1.3 Основные элементы упрощенной системы налогообложения

Объектом налогообложения при применении упрощенной системе налогообложения может быть один из двух показателей:

- доходы (применяется ставка 6%);

- доходы, уменьшенные на величину расходов (применяется ставка 15%)

В соответствии с п.2 ст. 346.14 НК РФ, выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов (п.3 ст.346.14 НК РФ).

При выборе в качестве объекта налогообложения доходов, полученную сумму можно уменьшить на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов (ст. 346.21 НК РФ).

При использовании в качестве объекта налогообложения доходов, уменьшенных на величину расходов, в случае получения убытка или если сумма единого налога, исчисленного в общем порядке, окажется меньше суммы минимального налога (1% от суммы дохода), то уплачивается минимальный налог. Перечень расходов указан в закрытом списке ст. 346.16 НК РФ.

Выбранный объект налогообложения может изменяться налогоплательщиком ежегодно с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения (п.2 ст.346.14 НК РФ).

При применении упрощенной системы налогообложения налоговой базой признается:

- денежное выражение доходов индивидуального предпринимателя, если объектом налогообложения являются доходы;

- денежное выражение доходов, уменьшенных на величину расходов,

если объектом налогообложения являются доходы индивидуального предпринимателя, уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в порядке, предусмотренном п.6 ст.346.18 НК РФ.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями п. 7 ст.346.18 НК РФ.

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 НК РФ, над доходами, определяемыми в соответствии со статьей 346.15 НК РФ.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

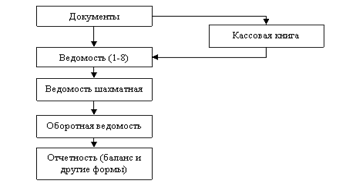

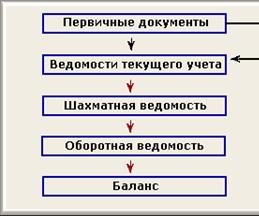

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов индивидуальных предпринимателей, утвержденной Приказом Минфина России от 31 декабря 2008 г. N 154н.

На каждый очередной налоговый период открывается новая книга доходов и расходов. Следует отметить, что Приказ Минфина России N 167н позволяет вести Книгу как в бумажном, так и в электронном варианте. Если Книга ведется на бумажном носителе, то до внесения в нее записей она должна быть прошнурована и пронумерована, на последней странице необходимо указать количество листов, содержащихся в ней, эта информация подтверждается подписью индивидуального предпринимателя и печатью (при ее наличии). После этого Книгу необходимо зарегистрировать в налоговом органе по месту жительства индивидуального предпринимателя. Регистрация Книги заключается в заверении ее подписью должностного лица налогового органа и скреплении печатью (Приказ ФНС России от 27.04.2007 N ММ-3-25/267@ «Об утверждении Единого стандарта обслуживания налогоплательщиков») в день обращения налогоплательщика и в его присутствии до начала ведения Книги.

Налоговым периодом является календарный год. Отчетные периоды установлены как первый квартал, полугодие и 9 месяцев календарного года.

Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Соответственно авансовые платежи должны быть уплачены в следующие сроки: 25 апреля; 25 июля; 25 октября. А налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой деклараций за соответствующий налоговый период.

Налоговые декларации по УСН по итогам отчетного периода (квартала) представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики – индивидуальные предприниматели по истечении налогового периода (года) представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев