Понятия упрощённой системы налогообложения

Основные элементы упрощенной системы налогообложения

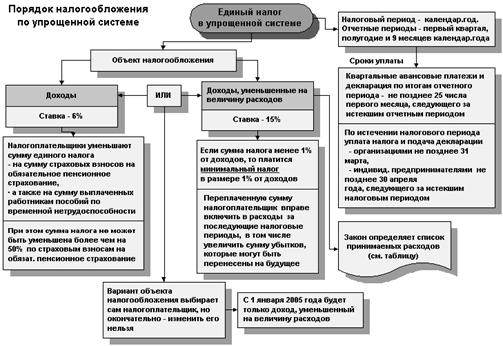

Определение доходов и расходов при применении УСН

Упрощенная система налогообложения на основе патента

Общая характеристика предпринимателя без образования юридического лица

Характеристика ПБОЮЛ Петров А.А

Оценка риска оптимизации УСН. Арбитражная практика

Налоговое планирование и оптимизация налогообложения

Применение упрощенной системы налогообложения как способ налоговой оптимизации

Сравнительный анализ отечественного и зарубежного опыта налогообложения малого предпринимательства

Навигация

Упрощенная система налогообложения на основе патента

Роль и пути оптимизации упрощенной системы налогообложения

144548

знаков

2

таблицы

0

изображений

1.5 Упрощенная система налогообложения на основе патента

Режим УСН на основе патента была введена Федеральным законом от 21 июля 2005 г. N 101-ФЗ с 1 января 2006 г.

В соответствии со ст. 346.25.1 НК РФ УСН на основе патента индивидуальные предприниматели могут применять только при соблюдении следующих условий:

- решение о возможности применения упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов РФ;

- индивидуальные предприниматели должны заниматься видами деятельности, предусмотренными законодательством для данного режима (до 1 января 2009 г. можно было осуществлять только один вид деятельности);

- с 1 января 2009 г. власти субъектов РФ не могут утверждать конкретный список видов деятельности, по которым разрешается применять упрощенную систему налогообложения на основе патента;

- индивидуальные предприниматели должны получить патент в налоговой инспекции по форме, утвержденной Приказом ФНС России от 31.08.2005 N САЭ-3-22/417, для чего необходимо подать заявление в налоговый орган по месту учета не позднее, чем за один месяц до начала применения упрощенной системы налогообложения на основе патента. В свою очередь налоговые органы обязаны либо выдать патент, либо отказать в этом в течение 10 рабочих дней. В последнем случае налоговые органы должны указать основания, не позволяющие индивидуальному предпринимателю выдать патент, со ссылками на нормы ст. 346.25.1 НК РФ. Налогоплательщик, имеющий патент, вправе подать заявление на получение другого патента на территории другого субъекта РФ;

- с 1 января 2009 г. в случае если индивидуальный предприниматель состоит на учете в налоговом органе в одном субъекте РФ, а заявление на получение патента подает в налоговый орган другого субъекта РФ, то он обязан вместе с заявлением на получение патента подать заявление о постановке на учет в этом налоговом органе;

- патент выдается по выбору налогоплательщика на период от одного до 12 месяцев; налоговым периодом признается срок, на который выдан патент;

- при применении упрощенной системы налогообложения на основе патента индивидуальные предприниматели вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, при этом среднесписочная численность таких работников (расчет которой следует производить в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики) не должна превышать за налоговый период пяти человек.

Патент выдается по выбору налогоплательщика на один из следующих периодов: квартал, шесть месяцев, 9 месяцев, календарный год.

При выдаче патента заполняется также и его дубликат, который хранится в налоговом органе. Патент действует только на территории того субъекта Российской Федерации, на территории которого он выдан.

В Письме Минфина России от 9 февраля 2006 г. N 03-11-02/34 разъяснен порядок ведения учета и составления отчетности индивидуальными предпринимателями, применяющими УСН на основе патента:

- такие предприниматели должны учитывать полученные доходы и произведенные расходы в книге учета доходов и расходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и Порядок заполнения которой утверждены Приказом Минфина России от 30 декабря 2005 г. N 167н;

- налоговые декларации, предусмотренные ст.346.23 НК РФ, индивидуальными предпринимателями, применяющими УСН на основе патента, не представляются;

- в то же время на основании п.4 ст.346.11 НК РФ названной категорией налогоплательщиков представляется статистическая отчетность, установленная Росстатом (Госкомстатом России) для индивидуальных предпринимателей;

- в соответствии с п. 4 ст. 346.11 НК РФ при осуществлении расходов в наличной денежной форме индивидуальные предприниматели, применяющие УСН на основе патента, должны соблюдать положения Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, и правила применения средств ККТ.

Индивидуальные предприниматели, перешедшие на УСН на основе патента, вместо единого налога оплачивают стоимость патента. Годовая стоимость патента равняется потенциально возможному годовому доходу налогоплательщика, умноженному на ставку налога. При этом ставкой налога признается ставка, применяемая в соответствии с уже действующим законодательством по УСН для индивидуальных предпринимателей, выбравших объект налогообложения в виде дохода (6%).

Перейти на новый режим предприниматель может с начала любого квартала, а использовать его – в течение квартала, полугодия, 9 месяцев или года (п.4 ст.346.25.1 НК РФ). Период, на который выдается патент, не может переходить на следующий календарный год (Письмо от 14 августа 2007 г. N 03-11-02/230). Иными словами, индивидуальный предприниматель перед началом IV квартала не вправе потребовать выдачи ему патента на следующие 12 месяцев.

Если патент приобретен сроком меньше чем на год, его стоимость также будет пропорционально снижена (п. 6 ст. 346.25.1 НК РФ).

О желании получить патент предприниматель должен уведомить соответствующим заявлением налоговую инспекцию, в которой состоит на учете, не менее чем за месяц до перехода. Форма N 26.2.П-1 «Заявление на получение патента на право применения упрощенной системы налогообложения на основе патента» утверждена Приказом ФНС России от 31.08.2005 N САЭ-3-22/417. В заявлении указываются полный адрес места жительства, Ф.И.О. индивидуального предпринимателя, период действия патента, даты начала и окончания действия патента, вид предпринимательской деятельности.

Выдачу патента (или уведомления об отказе) инспекторы обязаны произвести в 10-дневный срок (п.5 ст.346.25.1 НК РФ).

Оплата патента производится в два этапа: треть – в течение 25 дней после начала применения нового налогового режима, а оставшаяся часть – не позднее 25 дней после окончания срока действия патента (п. п.8, 10 ст.346.25.1 НК РФ).

Поскольку на налогоплательщиков, применяющих УСН на основе патента, распространяются нормы, установленные ст.346.11 – 346.25 НК РФ (п.1 ст.346.25.1), они имеют право уменьшать стоимость патента (но не более чем на 50%) на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за соответствующий период времени (ст.346.21 НК РФ). Уменьшение стоимости патента должно осуществляться на сумму страховых взносов, уплаченных до внесения оставшейся стоимости патента. На сумму страховых взносов, уплаченных после оплаты оставшейся стоимости патента, стоимость патента не уменьшается.

Если предприниматель просрочит первую часть оплаты, либо внесет ее не полностью, право на применение УСН на основе патента будет потеряно и предпринимателю придется платить налоги по общей системе.

При нарушении условий применения УСН на основе патента, в том числе привлечения в своей предпринимательской деятельности наемных работников (в том числе по договорам гражданско-правового характера) или осуществления на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта Российской Федерации, а также при неоплате (неполной оплате) 1/3 стоимости патента в срок, установленный п. 8 ст.346.25.1 НК РФ, индивидуальный предприниматель теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент.

В этом случае индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, не возвращается.

Индивидуальный предприниматель обязан сообщить в налоговый орган об утрате права на применение упрощенной системы налогообложения на основе патента и переходе на иной режим налогообложения в течение 15 календарных дней с начала применения иного режима налогообложения.

Индивидуальный предприниматель, перешедший с упрощенной системы налогообложения на основе патента на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения на основе патента не ранее чем через три года после того, как он утратил право на применение упрощенной системы налогообложения на основе патента.

Также следует учесть, что при неуплате или неполной уплате оставшейся стоимости патента с индивидуального предпринимателя взыскиваются штрафные санкции в размере 20 процентов от неуплаченных сумм налога, предусмотренные ст.122 НК РФ.

Индивидуальный предприниматель, применяющий общий режим налогообложения, вправе перейти на УСН на основе патента как с 1 января 2009 г., так и в течение календарного года, то есть с 1 апреля, с 1 июля или с 1 октября 2009 г., при условии подачи соответствующего заявления в налоговый орган в установленный срок.

С 1 января 2009 г. в п.2.2 ст.346.25.1 НК РФ определено, что индивидуальные предприниматели, перешедшие на упрощенную систему на основе патента, обязаны соблюдать ограничения по размеру полученных доходов. Так, доходы за налоговый период не должны превышать 20 млн руб., умноженные на коэффициент-дефлятор (п.4 ст.346.13 НК РФ).

Упрощенная система налогообложения на основе патента имеет два неоспоримых преимущества:

1) нет необходимости в подаче налоговой декларации;

2) сумма налога представляет собой фиксированный платеж, который полностью абстрагирован от конкретных результатов ведения бизнеса.

Глава 2. Применение УСН предпринимателями без образования юридического лица

Похожие работы

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... декларации действует начиная с отчетности за первый отчетный период 2006 года[25]. 1.3 Преимущества и недостатки общеустановленной и упрощенной систем налогообложения Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексам. Применение ...

0 комментариев