АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Типы механических торговых систем

Инструмент прогнозирования, основанный на анализе динамики изменения лучших предложений на покупку и продажу

Метод расчета вероятностей повышения и понижения САЛК

Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса

Нахождение вероятности совершения последней сделки по направлению хвоста незаконченого ИПС

Применение теории проверки гипотез Байеса

Метод принятия решения с применением теории нечетких множеств

АНАЛИЗ РЕЗУЛЬТАТОВ

Сравнение результатов работы методов

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Разработка мер защиты от опасных и вредных факторов

ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ

Навигация

Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса

Система "Aлор-Трейд"

85616

знаков

53

таблицы

19

изображений

2.1.2.1 Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса

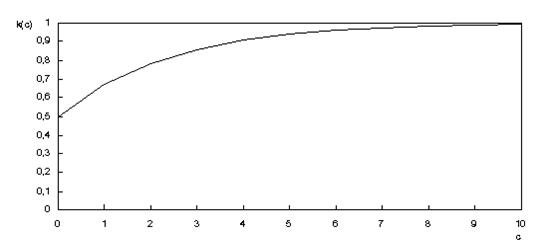

Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса исследовалось на основе полученных экспериментальных результатов.

Экспериментально определялась функция k(c)-вероятности изменения САЛК по направлению хвоста индекса в зависимости от длины последнего, т.е. параметра “с”.

Вычисляется величина k*(с), которая выражает вероятность изменения САЛК по направлению хвоста индекса, по следующей формуле:

|

![]() ,

,

где S - количество случаев, когда совпадали направления изменения САЛК и хвоста индекса;

F - количество случаев, когда изменение САЛК произошло в обратном направлении по сравнению с направлением хвоста индекса.

Зависимость вероятности изменения САЛК по направлению движения хвоста индекса от длины хвоста k = k(c) можно аппроксимировать следующей функцией:

|

Найденное методом наименьших квадратов значение exp(-![]() ) равняется 0,66.

) равняется 0,66.

Очевидно, что при с=0, т.е. когда размер ИПС нулевой, предлагаемый индикатор TVIN, определенный в рассматриваемом интервале, не дает никакой информации. Поэтому вероятности повышения и понижения среднего лучших котировок равны между собой и k(0)=0,5.

График аппроксимированной зависимости k(c) представлен на рис. 3.

График зависимости вероятности k(c) изменения САЛК по направлению хвоста индекса от размера хвоста индекса “с”

Рис. 3

Используя функцию (3), вероятности Ррас(a,b,c) и Рnac(a,b,c) для ИПС известного размера и с размером хвоста индекса равным “с” можно выразить:

если направление хвоста индекса – аккумулирование:

|

если направление хвоста индекса – диссипация:

|

2.1.2.2 Совместное влияние параметров “а” и “b” на вероятность изменения САЛК по рыночному направлению

После того, как на основе экспериментальных данных был установлен вид зависимости k(c), было определено совместное влияние параметров “a” и “b” на направление изменения среднего лучших котировок.

Величина р*(а,b) (b=0) выражает вероятность изменения САЛК по рыночному направлению и расчитывается по следующей формуле:

|

![]() ,

,

где S - количество случаев, когда изменение САЛК совпадало с рыночным направлением ИПС;

F - количество случаев, когда изменение САЛК произошло против рыночного направления ИПС.

Если параметр “b” текущего ИПС отличен от нуля, это свидетельствует о наличии в ИПС сделок, заключенных против рыночного направления. Качественный характер зависимости изменения САЛК от “b” определялся на основе анализа вида функций р(а,b) при различных значениях параметра “b”.

Характер изменения вероятности р*(а,b) для всех рассмотренных значений b одинаков. Зависимости р*(а,b) также можно аппроксимировать экспоненциальными функциями:

|

![]()

Таблицa 1

Найденные методом наименьших квадратов значения exp(-![]() ) для 0<b

) для 0<b![]() 5

5

| b | 1 | 2 | 3 | 4 | 5 |

|

| 0,85 | 0,90 | 0,92 | 0,93 | 0,94 |

Вычитание значения b из множителя показателя экспоненты в выражении (7) обусловлено следующим соображением: в случае равенства параметров “а” и “b”, вероятности повышения и понижения САЛК равны между собой, поскольку рыночное направление в данном ИПС отсутствует. Увеличение же вероятности изменения САЛК в сторону рыночного направления, может быть обусловлено только ненулевой разницей между “а” и “b”. Следовательно, тарировочным условием для определения коэффициентов в выражении (7) является следующее: при а=b, р(а,b)=0,5.

Используя функцию (7), вероятности Ррас(a,b,c) и Рnac(a,b,c) для ИПС с параметрами “а” и “b”, можно выразить,

если рыночное направление - аккумулирование:

|

Ррас(a,b,c) = (а,b), Рnac(a,b,c) = 1-р(а,b),

если рыночное направление – диссипация:

|

Ррас(a,b,c)=1-р(а,b), Рnac(a,b,c)=р(а,b).

2.1.2.3 Совместное влияние параметров ИПС “a”, ”b” и “c” на направление изменения САЛК

С одной стороны, вероятности повышения и понижения САЛК можно определять исходя из значения р(а,b). С другой стороны, эту же вероятность можно определить, используя зависимость k(c).

Величины вероятностей повышения и понижения САЛК законченного ИПС с параметрами a,b,c - Ррас(a,b,c) и Рnac(a,b,c) оцениваются с помощью двух описанных критериев:

1. Критерий основанный на учете размера хвоста индекса с (выражения

(4) и (5));

2. Критерий основанный на учете параметров a и b ИПС (выражения (8)

и (9)).

Из двух критериев при известных значениях a,b,c выбирается один дающий минимальную неопределенность решения, т.е. наибольшая из вероятностей повышения или понижения САЛК законченного ИПС, оцененных по выбранному критерию должна быть больше, любой из тех же вероятностей, но оцененных по второму критерию. В случае, когда вероятность повышения САЛК оцененная по одному критерию равна вероятности понижения САЛК, но оцененной по другому критерию, вероятности повышения и понижения САЛК принимаются равными 0,5.

0 комментариев