АНАЛИТИЧЕСКИЙ ОБЗОР ЛИТЕРАТУРЫ

Типы механических торговых систем

Инструмент прогнозирования, основанный на анализе динамики изменения лучших предложений на покупку и продажу

Метод расчета вероятностей повышения и понижения САЛК

Влияние параметра “с” на вероятность изменения САЛК по направлению хвоста индекса

Нахождение вероятности совершения последней сделки по направлению хвоста незаконченого ИПС

Применение теории проверки гипотез Байеса

Метод принятия решения с применением теории нечетких множеств

АНАЛИЗ РЕЗУЛЬТАТОВ

Сравнение результатов работы методов

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Разработка мер защиты от опасных и вредных факторов

ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ

Навигация

АНАЛИЗ РЕЗУЛЬТАТОВ

Система "Aлор-Трейд"

85616

знаков

53

таблицы

19

изображений

3. АНАЛИЗ РЕЗУЛЬТАТОВ

3.1. Описание программы

В программе вызываются два окна.

Первое окно называется “Расчет вероятностей”. Оно предназначено для расчета вероятностей повышения и понижения САЛК на основе полученных статистических данных. Окно приведено на рис. 5.

Окно “Расчет вероятностей”

Рис. 5

В поле “Путь к данным из РТС” вводится путь к файлу Excel, в котором хранятся данные для расчета. Файл содержит следующие данные: время сделки, цена сделки, лучшее предложение на покупку, лучшее предложение на продажу. Путь может быть введен либо вручную, либо с помощью просмотра дерева каталогов, которое вызывается с помощью кнопки справа от поля.

|

Расчет можно производить либо частично, либо полностью. Для того, чтобы расчитать полностью, достаточно поставить галочку перед надписью “Создать новый файл результатов”. Если было принято решение пересчитать какую-то часть, нужно выбрать соответствующую надпись, и поставить галочку перед ней.

С помощью кнопки “Запустить модель” вызывается второе окно программы, которое называется “Параметры моделей принятия решений”. Это окно содержит шесть закладок.

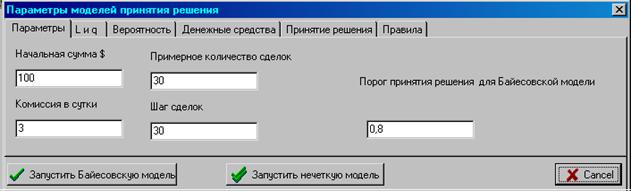

Первая закладка называется “Параметры”. В этой закладке задаются следующие параметры работы моделей принятия решений:

начальная сумма $ - вводится начальная сумма денежных средств, которая находится на счету трейдера до начала работы модели;

комиссия в сутки - вводится исходя из того, сколько денежных средств тратится на торговлю ценными бумагами за сутки; (Сюда включаются все расходы: комиссия за место на бирже, комиссия за совершение сделки, плата за пользованиие Интернетом и т. п.)

примерное количество сделок - приблизительно, сколько сделок вы собираетесь совершить в сутки. (Это нужно для предварительного расчета того, сколько может быть максимально потрачено денежных средств на одну сделку, чтобы не быть в убытке)

шаг сделок - периодичность, с которой будут осуществлены сделки, интервал между сделками;

порог принятия решения - вводится для Байесовской модели, вероятность от 0 до 1 повышения САЛК, выше которой акции продаются и понижения САЛК, ниже которой акции покупаются.

Закладка "Параметры" приведена на рис. 6.

Закладка "Параметры"

Рис. 6

Вторая закладка называется “L и q”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “отношение возможных убытков к комиссии”. Закладка “L и q” приведена на рис. 7.

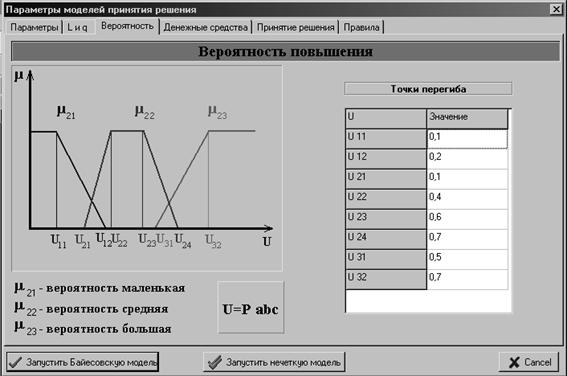

Третья закладка называется “Вероятность”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “вероятность повышения”.

Закладка “Вероятность” приведена на рис. 8.

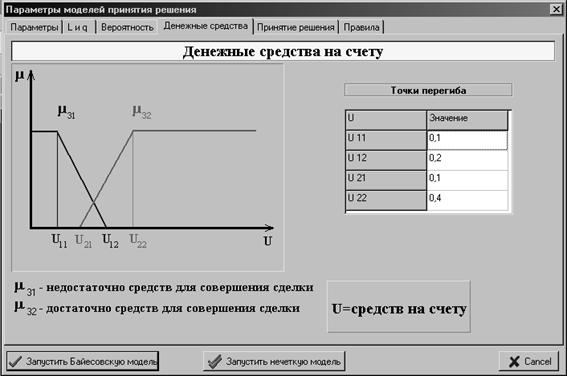

Четвертая закладка называется “Денежные средства”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “наличие денежных средств”.

Закладка “Денежные средства” приведена на рис. 9.

Закладка “L и q”

Рис. 7

|

Закладка “Вероятность”

Рис. 8

|

Закладка “Денежные средства”

Рис. 9

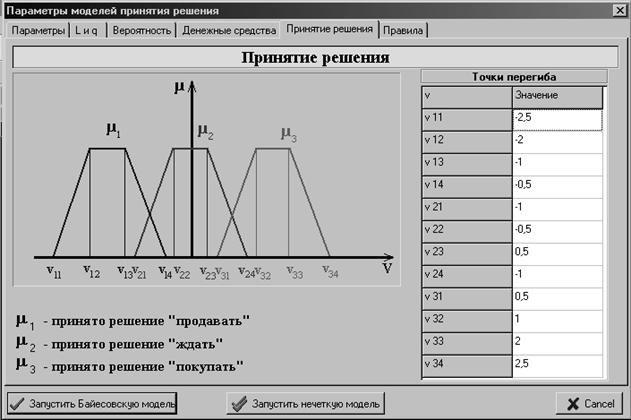

Пятая закладка называется “Принятие решения”. Здесь задаются точки перегиба функций принадлежности лингвистической переменной “принятие решения”. Закладка приведена на рис. 10.

Закладка “Принятие решения”

Рис. 10

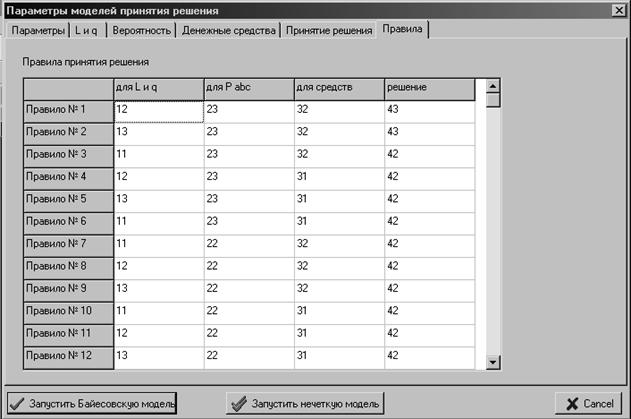

Шестая закладка называется “Правила”. Здесь задаются правила, по которым строится нечеткая модель. Закладка “Правила” приведена на рис. 11.

Закладка “Правила”

Рис. 11

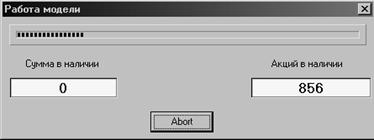

После установки всех параметров модели могут быть запущены с помощью кнопок “Запустить Байесовскую модель” и “Запустить нечеткую модель”. В процессе работы моделей на экране появляется окно “Работа модели”, показанное на рис. 12.

Окно “Работа модели”

Рис. 12

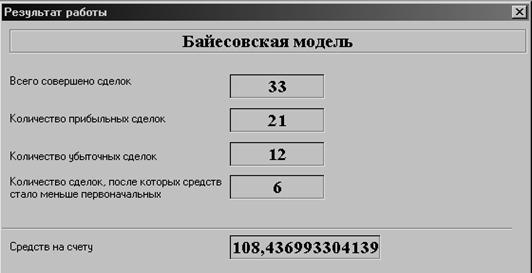

В этом окне показывается, сколько денежных средств и акций имеет в данный момент трейдер в своем распоряжении. В любой момент работа модели может быть прервана с помощью кнопки “Abort”. В случае если работа модели будет прервана и по завершении работы модели выводится окно “Результат работы”, представленное на рис. 13.

Окно “Результат работы”

Рис. 13

В качестве результатов выводятся следующие параметры: количество совершенных сделок (здесь за одну сделку приняты две подряд идущие: покупка и продажа акций, так как в противном случае (если последней будет сделка покупки акций) мы не сможем определить, убыточная она или прибыльная); количество прибыльных сделок (сделка считается прибыльной, если сумма денежных средств трейдера после ее совершения стала больше, чем до сделки); количество убыточных сделок (сделка считается убыточной, если сумма денежных средств трейдера после ее совершения стала меньше, чем до сделки); количество сделок, после которых средств стало меньше первоначальных; сколько осталось средств на счету.

0 комментариев