Навигация

1.2 Оценка основных фондов

Основные средства характеризуются рядом стоимостных показателей, в частности, различными видами оценки. В деятельности организаций, используются следующие виды оценки: первоначальная, восстановительная, полная, остаточная, ликвидационная, балансовая и рыночная стоимость.

Первоначальная стоимость основных фондов - это стоимость фондов в момент их производства и ввода в действие в ценах данного года.

Первоначальной стоимостью основных средств, приобретенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из сумм, уплачиваемых в соответствии с договором поставщику, подрядчику по договору строительного подряда, затрат на информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств; таможенных пошлин и иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная между учредителями (участниками) организации.

При получении организацией основных средств по договору дарения и иных случаях безвозмездной передачи первоначальной стоимостью признается их рыночная стоимость на дату оприходования. Первоначальная стоимость основных средств, приобретенных в обмен на другое имущество, равна стоимости обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Первоначальная стоимость основных средств не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных фондов относитсяна добавочный капитал организации.

Первоначальная стоимость определяется с учетом канала поступления основных фондов (табл. 1.1).

Таблица 1.1

Первоначальная стоимость с учетом каналов поступления основных фондов

| № п/п | Канал поступления | Определение первоначальной стоимости |

| 1 | Приобретение за плату | Фактические затраты |

| 2 | Сооружение | Фактические затраты |

| 3 | Вклад в уставный капитал | Денежная оценка, согласованная между учредителями организации |

| 4 | Безвозмездная передача | Рыночная стоимость на дату оприходования |

| 5 | Обмен (бартер) | Стоимость обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров |

Восстановительная стоимость - это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный момент уровне рыночных цен и уровне научно-технического прогресса). Восстановительная стоимость важна для определения величины затрат, которые потребуются на замену фондов. Она складывается из тех же элементов, что и первоначальная стоимость.

Первоначальная и восстановительная стоимость - это виды оценки, которые характеризуют стоимость основных фондов в разные моменты времени.

Другие виды оценки - полная и остаточная стоимость - позволяют составить представление о состоянии основных фондов. Полная стоимость - это стоимость новых фондов, а остаточная стоимость - это стоимость их с учетом износа.

Один и тот же объект основных средств характеризуется сразу двумя видами оценки. Так, при принятии к учету основные средства имеют полную первоначальную стоимость, а со временем она превращается в остаточную первоначальную или, если проводится переоценка, в остаточную восстановительную.

Балансовая стоимость - это вид оценки, по которой основные средства отражаются в балансе. В коммерческих организациях балансовая стоимость равна остаточной восстановительной.

Ликвидационная стоимость - возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Рыночная стоимость - вид оценки, отражающий сложившееся соотношение спроса и предложения. Для определения рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения, опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости основных фондов.

Похожие работы

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

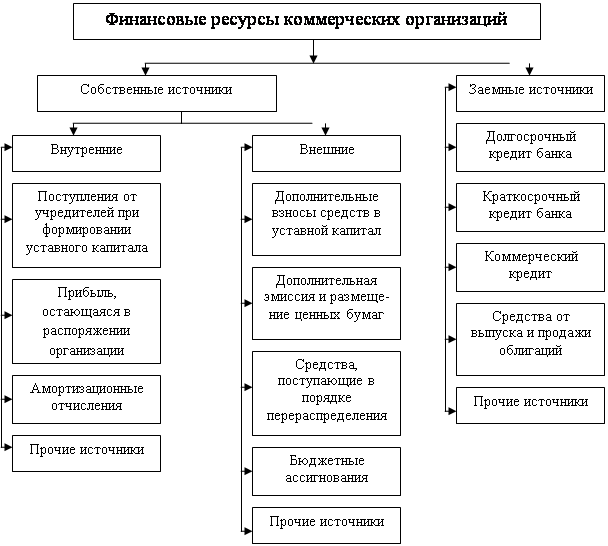

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев