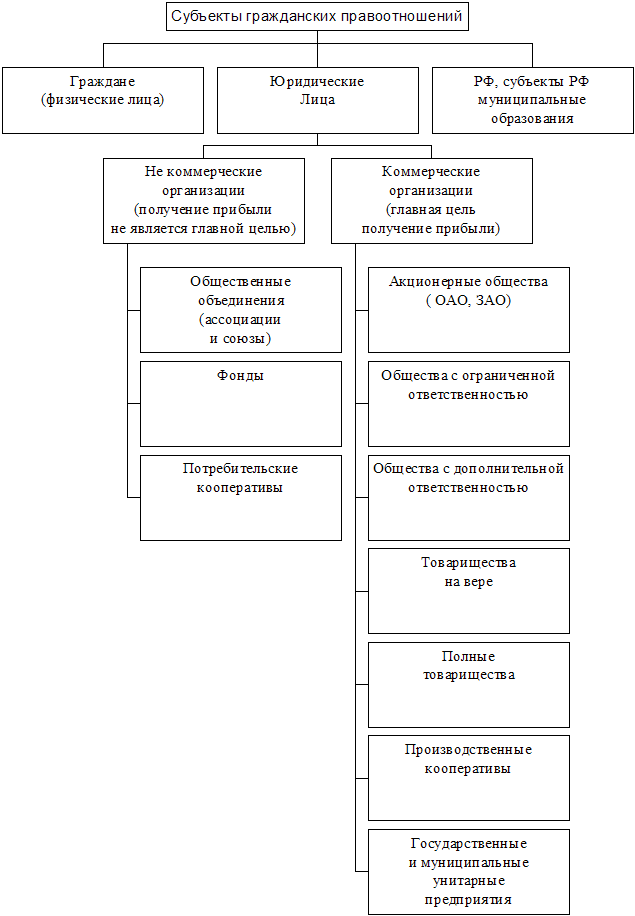

Навигация

Виды лизинга и их особенности

43460

знаков

1

таблица

1

изображение

2.2 Виды лизинга и их особенности

Исходя из экономической сущности лизинга, выражающейся в финансировании использования имущества при разделении прав владения и пользования, выделяют следующие видовые признаки: степень окупаемости (полный или неполный срок физического износа), условия амортизации и качественные характеристики имущества (новое или бывшее в употреблении). В соответствии с этим различают три вида лизинга: оперативный, финансовый и возвратный.

Оперативный лизинг - это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в кратковременное пользование лизингополучателю. Основные признаки оперативного лизинга:

- договор лизинга заключается, как правило, на срок, значительно меньший периода полезной работы оборудования (в 2 раза и более), поэтому таких договоров бывает несколько;

- сделка может быть расторгнута в любой момент как лизингодателем (в случае несоблюдения условий, режима, места эксплуатации, выявленных на правах контроля), так и лизингополучателем (в случае неудовлетворенности качеством арендованного имущества и возможности приобретения аналогичного, но более прогрессивного, дешевого оборудования);

- объектами лизинга являются инвестиционные товары наиболее высокого спроса (транспортные средства, строительная техника, оборудование горнодобывающей промышленности и средства электронной обработки информации);

- объекты лизинга приобретаются лизингодателем на свой страх и риск с учетом конъюнктуры рынка и полностью им застрахованы.

- по окончании срока договора лизингополучатель имеет право: вернуть оборудование лизингодателю, продлить срок лизинга на более выгодных условиях, купить оборудование у лизингодателя при наличии опциона;

- лизингодатель не получает возмещения собственных затрат и нормативную прибыль при поступлении лизинговых платежей от одного лизингополучателя, а ожидает их покрытия и прибыль при поступлениях от последующих арендаторов.

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества. Расходы по содержанию оборудования в рабочем состоянии включаются в лизинговые платежи, и в связи с этим в ряде стран оперативный лизинг отождествляется с лизингом услуг.

Выделяются два типа оперативного лизинга:

1. Раздельный лизинг - используется при обслуживании особо крупных проектов по аренде оборудования, при котором предусматривается финансирование лишь незначительной части стоимости оборудования. Большая часть стоимости оплачивается в счет кредитов, предоставленных третьей стороной.

2. Контрактный пайм - применяется при сдаче в аренду комплексных парков машин, сельскохозяйственной и дорожно-строительной техники на период, существенно меньший реального срока службы, - от 12 до 36 месяцев. Владельцем сдаваемых в аренду объектов является, как правило, финансовое учреждение, осуществляющее операцию контрактного найма. При этом арендная плата фиксируется твердо и включает расходы по обслуживанию, ремонту оборудования.

Финансовый лизинг - это комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем на полный срок амортизации или большую его часть лизингополучателю с дальнейшим переходом его в собственность пользователя (лизингополучателя). Лизинговыми платежами обеспечивается покрытие всех затрат и получение прибыли лизингодателя. По окончании срока договора имущество становится собственностью арендатора или приобретается им по остаточной стоимости.

Основные признаки финансового лизинга:

- договор лизинга носит среднесрочный, долгосрочный характер и в основном охватывает более половины экономически обоснованного срока службы имущества, поэтому при финансовом лизинге заключается один договор;

- невозможность расторжения договора в период основного срока аренды, то есть в течение времени, необходимого для возмещения расходов лизингодателя;

- объектами лизинга являются новые дорогостоящие предметы с длительным сроком службы, которые приобретаются лизингодателем только с предварительного согласия лизингополучателя;

- обязательно участие третьей стороны - продавца (поставщика производителя объекта лизинга), совершающего сделку купли-продажи с лизингодателем в соответствии с заключенным контактом и теряющего право собственности на объект сделки

Выделяются следующие типы финансового лизинга:

1. Возобновляемый лизинг - предусматривает периодическую замену оборудования по требованию лизингополучателя более современными образцами;

2. Генеральный лизинг - включает дополнительный список оборудования, предполагаемый для приобретения лизингополучателем в будущем без заключения новых контрактов;

3. Лизинг в пакете - предусматривает систему финансирования нового предприятия, при котором здания и сооружения предоставляются в кредит, а оборудование - по договору финансовой аренды.

Особенностью финансового и оперативного лизинга является то, что лизингополучатель не имеет права передавать предмет лизинга другому лицу без специального разрешения лизингодателя.

При финансовом лизинге лизингополучатель самостоятельно выбирает продавца (поставщика) имущества и направляет лизингодателю заявку на проведение лизинговой операции. Одновременно с заявкой представляются следующие документы: основная характеристика проекта, в соответствии с которым приобретается указанный объект сделки; паспорт предприятия и личные анкеты руководителей предприятия-заявителя .

Возвратный лизинг - это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему же после продажи лизингодателю на согласованный сторонами срок. Основное содержание возвратного лизинга заключается в привлечении денежных средств лизингополучателем-арендатором и улучшении своего финансового положения за счет продажи собственного имущества лизингодателю и одновременного приобретения его в финансовую аренду.

Основные признаки возвратного лизинга:

- договор аренды заключается по согласованию сторон на любой срок и носит краткосрочный, среднесрочный и долгосрочный характер;

- возможность расторжения договора в период основного срока аренды, как правило, не используется, так как арендатор заинтересован в использовании денежных средств от продажи имущества;

- объектом лизинга является новое или подержанное имущество самого лизингополучателя;

- отсутствует третья сторона -продавец имущества. Лизингополучатель выступает в двух лицах - как лизингополучатель и как продавец имущества;

- по истечении срока действия договора лизингополучатель вновь приобретает право собственности на имущество;

- лизинговые платежи обеспечивают возмещение стоимости покупки лизингодателю и прибыль по инвестированию в течение действия договора.

Объектом возвратного лизинга может быть не только новое и бывшее в эксплуатации (подержанное) имущество. Сроки сделки устанавливаются по согласованию сторон на период, который может быть значительно меньше срока амортизации. По окончании действия договора право владения всегда передается лизингополучателю - первоначальному собственнику имущества. Возвратный лизинг используется в основном предприятиями, имеющими неудовлетворительное финансовое положение.

Каждый вид лизинга классифицируется в зависимости от:

- состава участников (субъектов) сделки - как прямой и косвенный;

- типа передаваемого в лизинг имущества - как лизинг движимого имущества и лизинг недвижимого имущества;

- сектора рынка - как национальный и зарубежный;

- объема обслуживания предмета (объекта) сделки - как чистый («сухой») лизинг, лизинг с полным Набором услуг («мокрый») и лизинг с частичным набором услуг;

- использования предоставляемых законодательством льгот - как фиктивный, когда сделка оформляется в спекулятивных целях для получения необоснованных налоговых, амортизационных льгот, и действительный;

- формы лизинговых платежей - как лизинг с денежными платежами, лизинг с компенсационными платежами в виде товаров, производимых на арендованном оборудовании, и лизинг со смешанными платежами;

- способа уплаты лизинговых платежей - как лизинг с равномерной стратегией выплат, лизинг с убывающей стратегией выплат и лизинге возрастающей стратегией выплат в течение периода действия договора.

Деление лизинга на три основных вида - оперативный, финансовый и возвратный принципиально важно при исследовании процесса движения капитала в производительной форме и складывающихся при этом экономических отношений.

Похожие работы

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

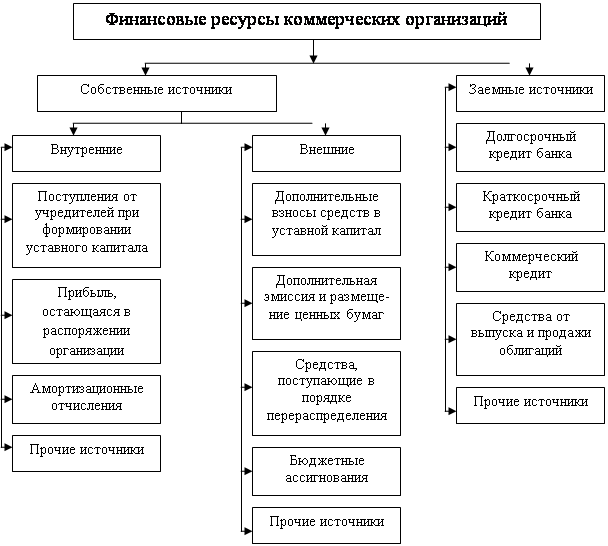

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев