Навигация

Амортизация основных фондов

43460

знаков

1

таблица

1

изображение

1.3 Амортизация основных фондов

Амортизация – механизм погашения (переноса на готовую продукцию) стоимости объектов основных фондов.

Амортизация как экономическая категория отражает износ основных и связана с воспроизводством (сумма амортизации должна быть достаточной для замены изношенных основных средств на новые аналоги).

В последнее время в странах со стабильной экономикой и отлажен налоговой системой предпочтение отдается финансовой функции амортизации.

Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов.

Амортизационные отчисления, по сути, представляют собой выведенную из-под налогообложения прибыль. Это одна из наиболее существенных льгот по налогу на прибыль. В развитых странах сумма амортизационных отчислений превышает величину действительного износа, что создает реальные условия для частных инвестиций. Чем выше нормы амортизации и чем больше сумма амортизационных отчислений, тем больше не облагаемая налогом прибыль и шире возможности предприятия по финансированию своей деятельности в части замены основных средств.

Амортизации подлежат все основные фонды, за исключением:

- жилищного фонда,

- объектов внешнего благоустройства и других аналогичных объектов,

- многолетних насаждений, не достигших эксплуатационного возраста,

- приобретенных изданий (книги, брошюры и т.п.),

- земельных участков и объектов природопользования и некоторых других.

Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия конкретного объекта к бухгалтерскому учету, производятся до полного погашения стоимости либо списания этого объекта и прекращаются с первого числа месяца, следующего за этим.

Начисление амортизации приостанавливается в случае нахождения основных средств на реконструкции и модернизации, а также на консервации с продолжительностью не менее трех месяцев по решению руководителя организации и на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления включаются в себестоимость производимой продукции и отражаются на налоговых платежах организации по налогу на имущество и налогу на прибыль.

Налог на имущество организации рассчитывается как произведение ставки (в настоящее время предельный уровень ставки равен 2%) и среднегодовой стоимости имущества. При расчете налогооблагаемой базы по этому налогу (среднегодовой стоимости имущества) основные фонды принимаются к расчету по остаточной стоимости. Таким образом, начисление амортизации ведет к снижению остаточной стоимости основных фондов и потому уменьшает платежи по налогу на имущество.

Уровень платежей по налогу на прибыль также зависит от величины динамики амортизационных отчислений. Во-первых, сумма амортизационных отчислений, включаемая в себестоимость в целях налогообжения, непосредственно снижает налогооблагаемую базу по налогу на прибыль. Во-вторых, уменьшение налогооблагаемой базы по налогу на прибыль происходит опосредованно, за счет уменьшения налогооблагаемой прибыли на сумму налога на имущество.

1.4 Переоценка основных фондов

Финансовая сущность переоценки состоит в приведении стоимости основных фондов в соответствие с современными условиями воспроизводства.

При переоценке определяется полная восстановительная стоимость основных средств, то есть полная стоимость затрат, которые должна была бы осуществить организация, ими владеющая, если бы она полностью заменила их на аналогичные новые объекты по рыночным ценам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и другие аналогичные затраты. Наряду с полной восстановительной стоимостью основных средств при переоценке определяется их остаточная восстановительная стоимость, то есть стоимость основных средств после переоценки с учетом начисленной амортизации.

Переоценке подлежат все основные фонды, находящиеся в собственности организаций, их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа независимо от технического состояния, действующие и неиспользуемые, находящиеся на консервации, в резерве, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами, и некоторые другие. Переоценка имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе которого числится это имущество.

Не подлежат переоценке стоимость земельных участков и объектов природопользования.

Переоценка основных средств производится с использованием двух методов: индексного и экспертного.

Индексный метод предполагает применение индексов изменения стоимости основных средств, разрабатываемых Госкомстатом РФ.

Экспертный метод, или метод прямого пересчета балансовой стоимости в восстановительную, соответствующую рыночному уровню цен, заключается в использовании документально подтвержденных данных, полученных от организаций-изготовителей; в органах ценообразования, государственной статистики, торговых инспекциях, опубликован средствах массовой информации и специальной литературе, а также в виде специальных заключений экспертов и оценочных фирм имеющих лицензию.

По опыту проведения переоценок основных фондов с привлечением независимых экспертов-оценщиков, снижение восстановительной стоимости основных средств происходит у 85-90% обратившихся для проведения независимой оценочной экспертизы предприятий. Основное уменьшение стоимости по сравнению с пересчетом по коэффициентам Госкомстата РФ приходится на следующие виды имущества: объекты недвижимости; вычислительную и оргтехнику; транспорт и строительные машины; племенной и мясомолочный скот.

Результаты переоценки играют существенную роль в управлении внеоборотными активами. Поэтому при проведении переоценки необходимо учитывать ряд факторов:

- цели, которые ставит перед собой предприятие (;

- положение предприятия на рынке;

- уровень и структуру затрат на производство и реализацию продукции;

- финансовое состояние;

- наличие налоговых льгот и возможности погашения налогов взаимозачетом.

Похожие работы

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

... , качества производимых товаров и оказываемых услуг, соответствия рабочих мест правилам техники безопасности, охраны труда и т.д. 1.2 Особенности организации и функционирования финансов коммерческих организаций Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и ...

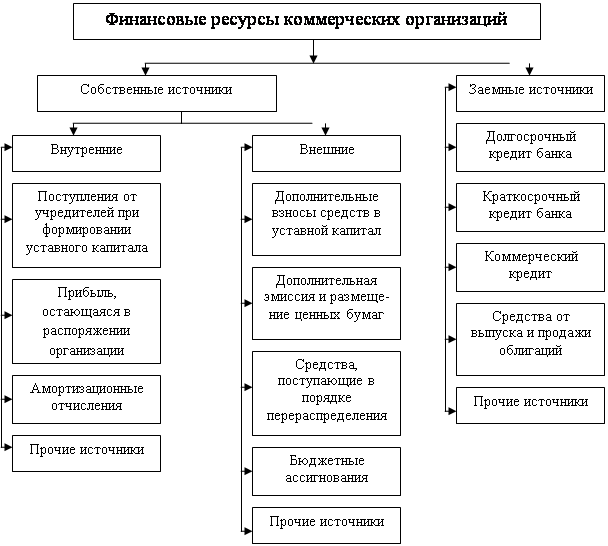

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев